Météo US

- World Weather mentionne qu’essentiellement, les averses ont été plus légères que d’habitude dans plusieurs régions US au cours du mois d’avril dernier. L’organisme prévoit que cette situation pourrait s’étirer dans le mois de mai. Pour le mois actuel, des températures plus chaudes que celles du mois dernier sont quand même attendues dans plusieurs secteurs. En fait, au fur et à mesure que le temps passera ce printemps et cet été, les conditions pluvieuses pourraient évoluer pour se concentrer uniquement dans le centre US, mais avec le développement des cultures, tout dépendra des températures.

- World Weather prévoit, pour les deux prochaines semaines, des conditions plutôt propices aux travaux aux champs dans le l’ouest du Corn Belt. En réalité, durant cette période, des averses pourraient avoir lieu dans plusieurs parties du Midwest, ce qui devrait normalement encourager le développement des cultures dans de nombreuses régions, tout en occasionnant certains retards dans les activités aux champs. Des températures plus fraiches pourraient aussi avoir lieu dans de nombreux secteurs des Plaines US et du Midwest.

- Par ailleurs, des inondations localisées dans le nord des Plaines US, près de la rivière Rouge, à la frontière du Dakota du Nord et du Manitoba, ont été signalées récemment. La situation montre que les sols dans ces régions sont saturés d’eau, mais le problème reste mineur ou modéré.

- Le NOAA anticipe aussi des conditions à court terme qui pourraient être propices à l’accélération des activités aux champs dans plusieurs régions du Midwest et des Plaines US. Mais il estime que des averses pourraient avoir lieu dans le centre des Plaines US, près de la frontière du Colorado et du Kansas.

- Globalement, les conditions de cultures semblent favorables à court terme pour de nombreux secteurs US. Malgré les averses par endroit, le temps devrait quand même encourager les ensemencements dans plusieurs régions du Midwest. Les températures plutôt froides pourraient également se réchauffer graduellement. À plus long terme, lors de la semaine prochaine, des précipitations et des températures plus chaudes sont attendues dans plusieurs secteurs des Plaines US et de l’ensemble du Midwest. Bien que ces averses puissent ralentir les activités aux champs, les retards pourraient être minimes, surtout dans l’est du Midwest. En fait, les pluies et la chaleur à venir devraient plutôt stimuler le développement des plants nouvellement semés.

- À noter que plus tard cette semaine, les averses pourraient être plus limitées dans certaines zones des Plaines US, c’est-à-dire dans quelques portions du centre et du sud où les conditions avaient été extrêmement sèches au cours des derniers mois. Pour l’instant, dans ces régions, des précipitations bénéfiques ont eu lieu ces derniers jours pour se prolonger jusqu’à aujourd’hui, ce qui devrait donner un répit aux cultures de blé d’hiver qui s’y développent. Il est possible toutefois que ces gains d’humidité cumulée s’évaporent dans le courant de la semaine, lorsque le temps sera plus sec, augmentant ainsi momentanément le stress hydrique subi par les cultures de blé d’hiver du centre et du sud des Plaines US. Des averses sont tout de même attendues la semaine prochaine dans ces secteurs et celles-ci pourraient être bénéfiques.

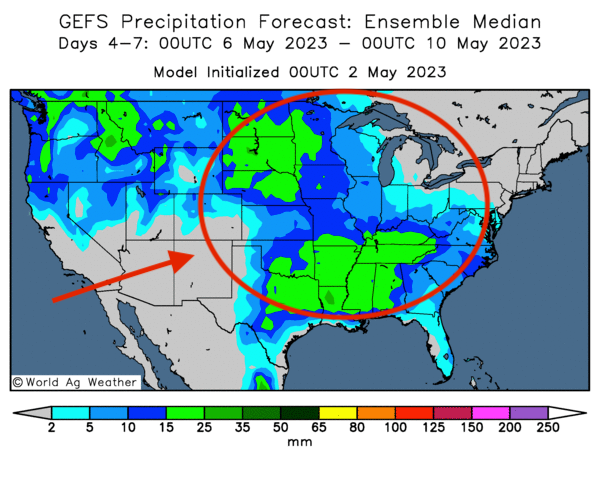

- Cette carte US, fournie par World Ag Weather et dessinée pour les 4 à 7 prochains jours, montre des possibilités de précipitations dans les Plaines US, le Midwest et le sud-est US.

Maïs

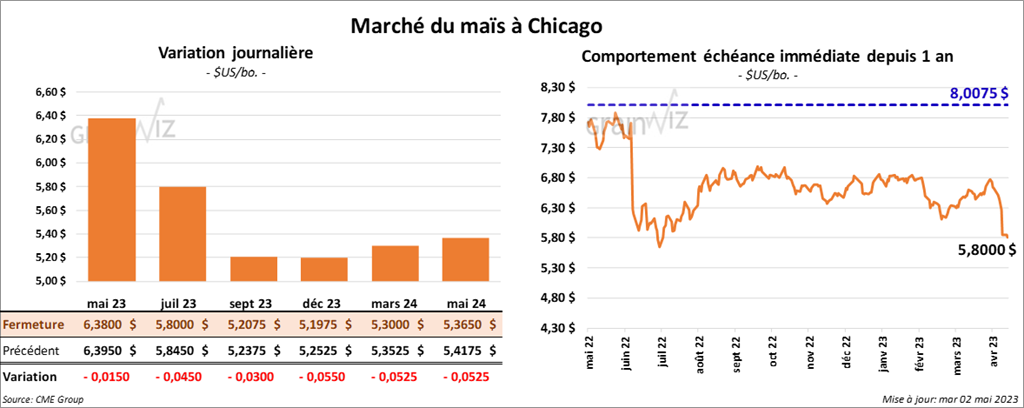

Les contrats de maïs US aux échéances les plus rapprochées ont fini la journée en baisse entre 1 ½ et 3 cents.

- Michael Cordonnier, de Soybean & Corn Advisor, a laissé inchangées ses estimations des productions de maïs brésilien et argentin à respectivement 123 millions de tonnes et 36 millions de tonnes. Dans le cas du maïs argentin, il a un biais neutre à la baisse. Il note aussi que les conditions sont favorables pour le maïs safrinha au Brésil.

- Pour les États-Unis, Michael Cordonnier estime la production de maïs à 15,03 milliards de boisseaux. Il a un biais neutre à la baisse pour les ensemencements et les rendements de maïs US en notant que les inondations dans le nord des Plaines et le haut Midwest ont saturé les sols d’eau, de sorte que les activités de semis ont été ralenties dans plusieurs secteurs.

- Les négociations pour la prolongation de l’accord sur les exportations de grain ukrainien à partir de la mer Noire devraient commencer demain. Les autorités ukrainiennes espèrent toujours des résultats positifs. De leur côté, celles des Russes estiment qu’il y a peu de progrès dans leurs demandes pour faciliter les exportations de grain et de fertilisants russes. Elles estiment que les sanctions occidentales occasionnent toujours des obstacles importants à leurs exportations. La date butoir pour la prolongation de l’entente est toujours le 18 mai prochain.

- StoneX voit la production de maïs brésilien 2022/23 à la hausse de 131,34 millions de tonnes à 131,59 millions de tonnes. La firme estime aussi la production de maïs safrinha du Brésil en progression de 100,54 millions de tonnes à 100,80 millions de tonnes.

Soya

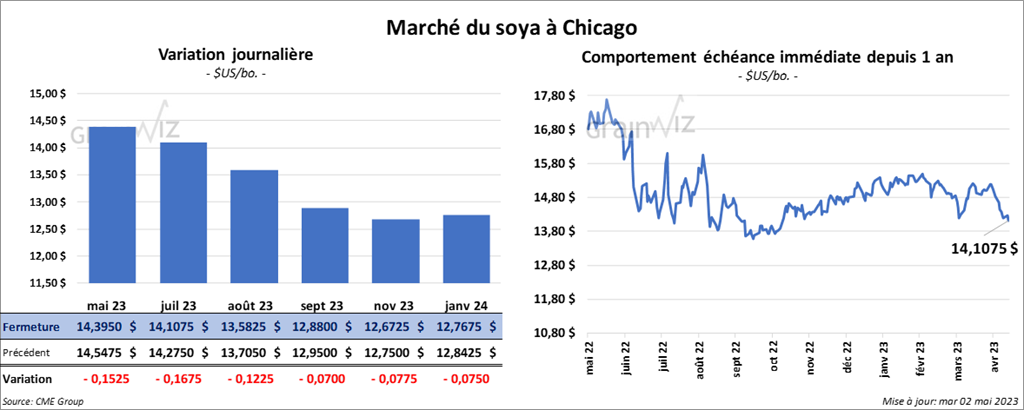

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des pertes entre 12 ¼ et 16 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fermé dans le rouge entre 5,40 et 5,70 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini en recul entre 2 et 16 points.

- Michael Cordonnier a laissé inchangées ses évaluations des productions de soya brésilien et argentin à respectivement 153 millions de tonnes et 23 millions de tonnes. Dans le cas du soya argentin, il a un biais neutre à la baisse.

- Cordonnier estime la production de soya US à 4,53 milliards de boisseaux. Il a un biais neutre à la hausse pour le soya US. Il estime qu’en raison du surplus d’eau dans le nord des Plaines US et le haut Midwest qui a saturé les sols ce printemps, le soya US, semé plus tardivement, pourrait compenser les pertes subit dans le maïs US de ces régions.

- Pour le Brésil, StoneX évalue la production de soya 2022/23 stable à 157,70 millions de tonnes.

- Au Brésil, l’Imea estime que le déficit de stockage de grain dans le Mato Grosso pourrait atteindre les 64 millions de tonnes. Cette situation est courante au Brésil, surtout dans le Mato Grosso. Le grain 2021/22 restant, la possibilité de production de soya record, le maïs safrinha largement disponible et les agriculteurs peu vendeurs seraient à l’origine du problème.

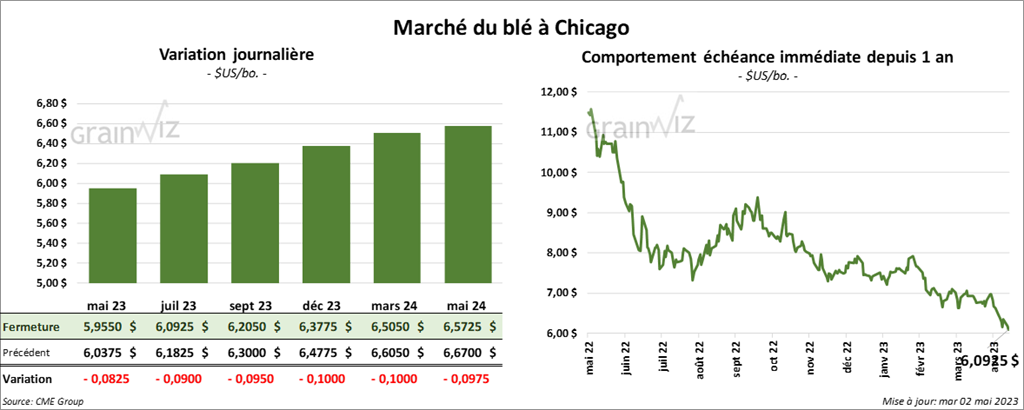

Blé

Blé

À Chicago, les contrats de blé US aux échéances les plus rapprochées ont fermé en baisse entre 8 ¼ et 9 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fini dans le rouge entre 17 et 19 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé dans le rouge entre 16 ½ et 17 ½ cents.

- Selon des experts, depuis le début de 2022/23, les Ukrainiens auraient exporté 14,4 millions de tonnes de blé, ce qui correspond à une baisse de 22 % par rapport à 2021/22.

- Suite à des demandes de la Pologne, la Hongrie, la Slovaquie, la Bulgarie et la Roumanie, la Commission européenne vient de mettre des restrictions sur les importations de maïs, de colza, de tournesol et de blé en provenance de l’Ukraine. Cette mesure, destinée à protéger les marchés de ces 5 États de l’Europe de l’Est, devrait être en vigueur jusqu’au 5 juin prochain.

- SovEcon prévoit que les exportations de blé russe 2022/23 devraient décliner de 100,000 tonnes à 44,4 millions de tonnes. Pour 2023/24, la firme pense que les exportations de blé russe pourraient descendre à 43 millions de tonnes. Elle voit également la production de blé russe en baisse de 104,2 millions de tonnes en 2022/23 à 86,8 millions de tonnes en 2023/24. Ces réductions seraient attribuables notamment à la lenteur des ventes du grain et aux prix peu élevés pour la farine.

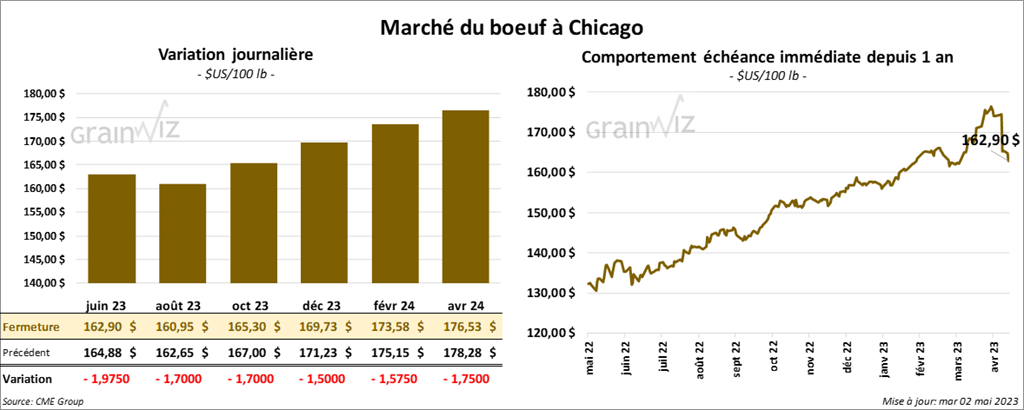

Bœuf

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la séance en recul entre 1,70 et 1,97 $. Ceux de veau US aux échéances les plus rapprochées ont également fini la journée avec des pertes entre 3,75 et 3,92 $.

- Le 1er mai dernier, le CME Feeder Cattle Index était en hausse de 1,01 $ à 202,82 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est élargi à 20,58 $. La découpe «Choice» a perdu 78 cents à 309,24 $. Celle «Select» a reculé de 2,34 $ à 288,66 $.

- L’USDA estime le cumulatif des abattages hebdomadaires sous inspections fédérales à 250,000 têtes, ce qui est une baisse de 2,000 têtes comparativement à la semaine précédente et une hausse de 11,000 têtes par rapport à l’an dernier.

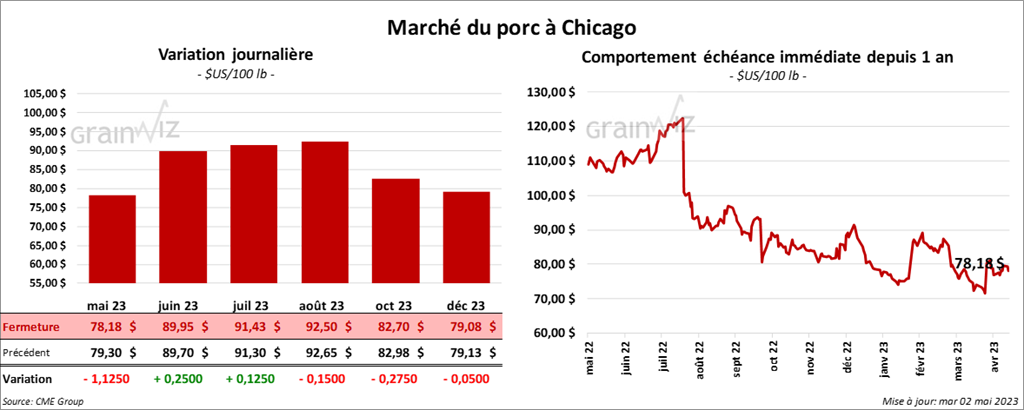

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la session en progression entre 12 et 25 cents. Celui mai 23 a fait excepti9on en terminant dans le rouge par 1,12 $.

- Le 28 avril dernier, le CME Lean Hog Index était en hausse de 61 cents à 72,10 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en progression de 1,04 $ à 73,89 $.

- La valeur moyenne des découpes a augmenté de 1,61 $ à 82,08 $. La découpe de la longe a gagné 41 cents à 81,47 $. Celle de la fesse a pris 2,93 $ à 116,53 $. La découpe de l’épaule a progressé de 92 cents à 67,40 $. Celle de la côte a augmenté de 3,02 $ à 116,89 $. La découpe du jambon a pris 6,11 $ à 78,72 $. Enfin, celle du flanc a été la seule en baisse. Elle a perdu 3,66 $ à 82,91 $.

- L’USDA estime le cumulatif des abattages hebdomadaires sous inspections fédérales à 908,000 têtes, soit à une baisse de 31,000 têtes par rapport à la semaine précédente et à une réduction de 49,000 têtes comparativement à l’an passé.

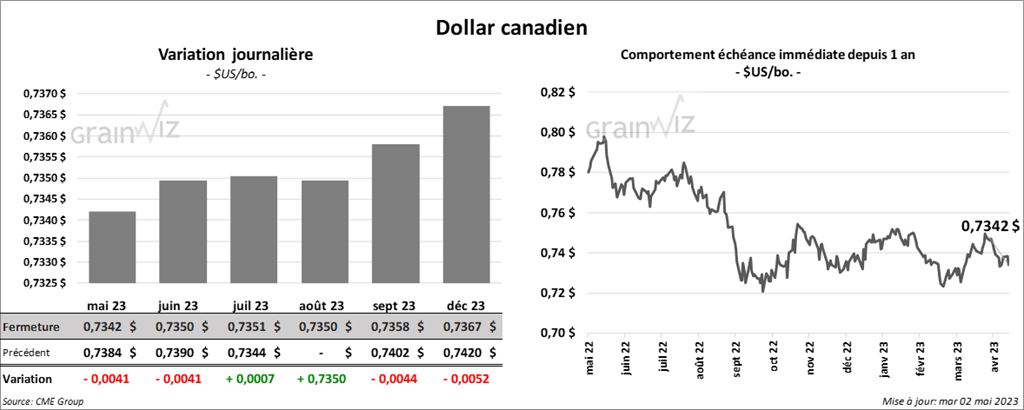

Dollar canadien