Météo US

- World Weather prévoit des températures plus froides que la normale au cours de la première partie de la semaine pour une bonne partie du Midwest (Corn Belt). Des averses légères sont également attendues dans le secteur au cours de cette période. L’organisme anticipe également un réchauffement dans la plupart des régions du Midwest et des Plaines US dans la seconde moitié de la semaine. À noter qu’à court et à plus long terme, des précipitations pourraient avoir lieu dans de nombreuses régions du Midwest et des Plaines US.

- Globalement, malgré les températures froides et les précipitations prévues, les conditions de cultures dans le Corn Belt semblent bonnes. Il est toutefois possible que les activités aux champs soient ralenties par les pluies présentes et à venir. Dans le centre US, plus précisément dans les Plaines US, les récentes averses ont probablement été bénéfiques. D’autres sont également attendues à court et à moyen terme. Rappelons que depuis plusieurs semaines, les conditions ont été particulièrement sèches dans le centre et le sud des Plaines US. Par conséquent, ces averses pourraient améliorer ou stabiliser le développement des plants de blé d’hiver de ces régions, qui ont largement été affectés par un stress hydrique constant.

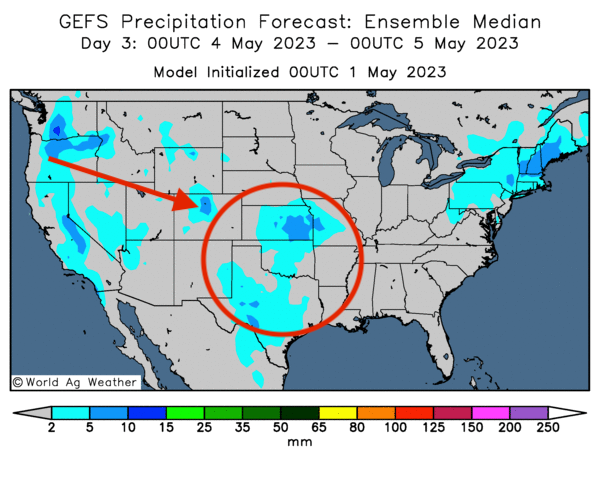

- Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre des possibilités d’averses légères dans le centre et le sud des Plaines US.

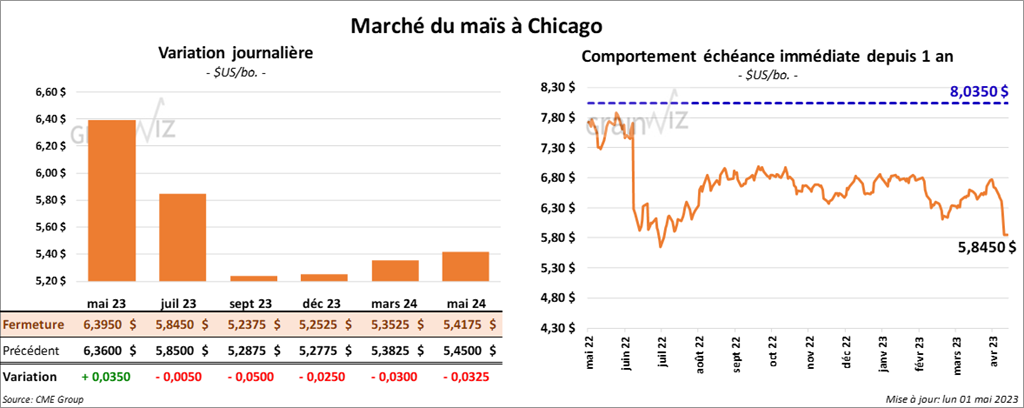

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en recul de 5 cents. Celui mai 23 a fait exception en fermant dans le vert par 3 ½ cents.

- Durant la semaine du 27 avril dernier, les inspections à l’exportation de maïs US ont été de 1,518,202 tonnes, ce qui était une augmentation de 61,7 % comparativement à la semaine précédente et une baisse de 10,5 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation de maïs US était inférieur à celui de l’an dernier par 34,7 % à 23,903,011 tonnes.

- Selon Reuters, l’EPA pourrait retarder sa décision de donner des crédits de taxe aux fabricants de véhicules électriques qui utilisent les énergies renouvelables. La menace de contestations judiciaires qui en découlerait inquiète l’administration Biden qui devrait finaliser les nouvelles règles vers la mi-juin.

- Le rapport mensuel de transformation et de sous-produit des grains a été publié cet après-midi. L’USDA estime qu’en mars dernier, 437,967 millions de boisseaux de maïs ont été utilisés dans la fabrication de l’éthanol US, ce qui était une augmentation de 9,8 % comparativement au mois précédent et une baisse de 3,4 % par rapport à l’an dernier.

- AgRural estime que jeudi dernier, 95 % du maïs safrinha au Brésil se trouvaient dans les catégories bon/excellent.

- Hier, les semis de maïs US étaient terminés à 26 %, ce qui était une avance de 13 points par rapport à l’an passé. Le résultat était le même que la moyenne des 5 dernières années. L’USDA a également noté que 6 % des plants avaient émergé contre 3 % l’an dernier et 5 % pour la moyenne des 5 dernières années.

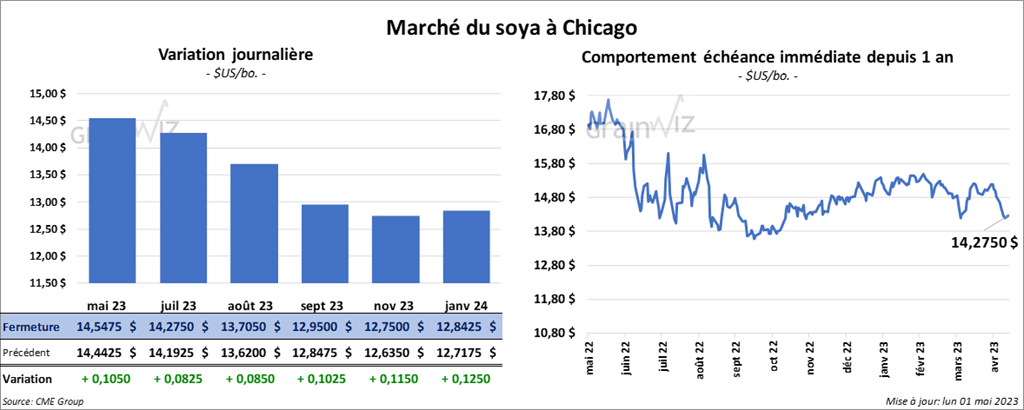

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des gains entre 8 ¼ et 10 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini dans le vert entre 1,20 et 1,40 $/tonne. Celui mai 23 a fait exception en fermant au neutre. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé entre une baisse de 6 points et une hausse de 14 points.

- Les inspections à l’exportation de soya US ont été de 401,976 tonnes, soit à une augmentation de 6,4 % comparativement à la semaine précédente et à une baisse de 33,7 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de soya US était supérieur à celui de l’an dernier par 0,4 % à 47,451,915 tonnes.

- Présenté aujourd’hui, le rapport mensuel Fats & OIls indique qu’au mois de mars dernier, 198 millions de boisseaux de soya US ont été triturés, ce qui était une augmentation de 11,9 % comparativement au mois précédent et une hausse de 2,6 % par rapport à l’an dernier. Les analystes s’attendaient à un total de soya US trituré à 197,2 millions de boisseaux. En fait, il s’agissait d’un record pour le mois de mars.

- Quant aux stocks d’huile de soya US, en mars dernier, ils ont été évalués à 2,34 milliards de lb, soit à une augmentation de 12 % comparativement à février dernier et à une hausse de 3 % par rapport à la même période l’an dernier.

- Sratégie Grains prévoit une production de soya UE 2023/24 à la hausse de 27,1 % à 3,2 millions de tonnes.

- L’USDA estime qu’hier, les semis de soya US étaient finalisés à 19 %, soit à une avance de 12 points comparativement à l’an dernier. La moyenne des 5 dernières années était de 11 %.

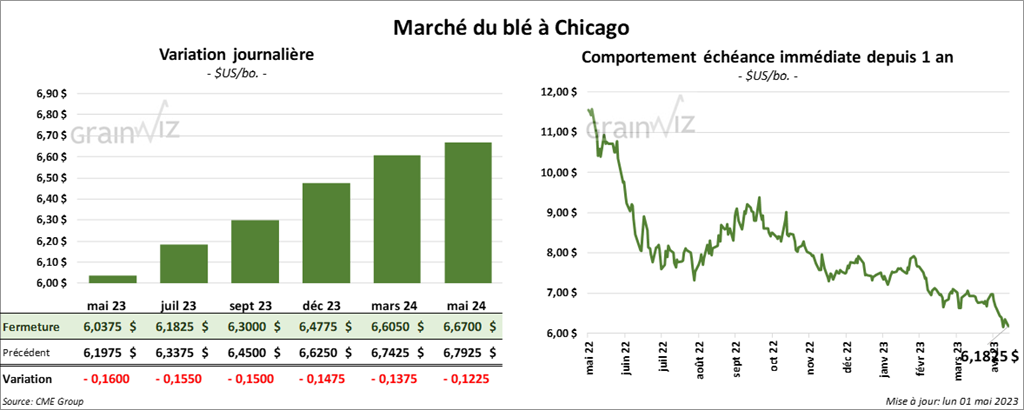

Blé

Blé

À Chicago, les contrats de blé US aux échéances les plus rapprochées ont fini la journée en baisse entre 15 et 16 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fermé dans le rouge entre 18 ½ et 19 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé en recul entre 12 ¾ et 13 ¼ cents.

- Les inspections à l’exportation de blé US ont été de 358,273 tonnes, ce qui était une baisse de 1,5 % comparativement à la semaine précédente et une réduction de 8,7 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an passé par 2,8 % à 18,249,020 tonnes.

- Selon les données du ministère ukrainien de l’Agriculture, l’Ukraine aurait exporté 3,62 tonnes de grain au cours du mois d’avril. Malgré cette hausse appréciable par rapport à la même période en 2022, des problèmes de logistiques sont toujours observés dans les ports ukrainiens de la mer Noire, grandement affectés par l’invasion russe.

- Le rapport sur la progression des cultures montre qu’hier, 25 % des plants de blé d’hiver US étaient en épiaison, ce qui était une progression de 4 points comparativement à la semaine précédente et une hausse de 2 points par rapport à la moyenne des 5 dernières années. Par ailleurs, les conditions de cultures se sont améliorées puisqu’elles sont passées de 26 % à 28 % dans les catégories bon/excellent. Par contre, les conditions pauvre/très pauvre ont augmenté de 41 à 42 %. Ce sont les conditions passables qui ont reculé le plus. Elles sont passées de 33 à 30 %.

- Du côté du blé de printemps, les semis ont été complétés à 12 %, ce qui était un retard de 6 points sur l’an dernier et un retard de 10 points sur la moyenne des 5 dernières années. L’USDA mentionne aussi que 2 % des plants ont émergé, soit un retard de 3 points comparativement à l’an passé et un retard de 4 points par rapport à la moyenne des 5 dernières années.

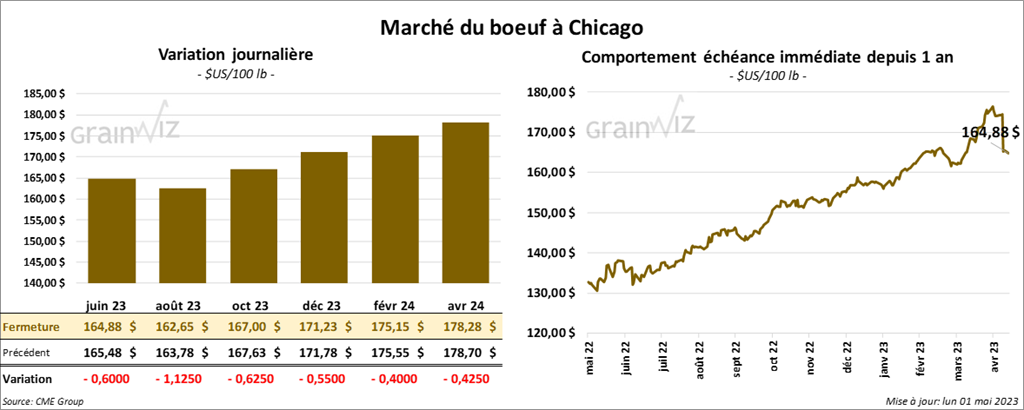

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé en baisse entre 60 cents et 1,12 $. Ceux de veau US ont suivi la même direction en terminant dans le rouge entre 62 cents et 1,27 $.

- Le 28 avril dernier, le CME Feeder Cattle Index était en baisse de 1,39 $ à 201,81 $.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 19,02 $. La découpe «Choice» a reculé de 1,42 $ à 310,02 $. Celle «Select» a augmenté de 2,66 $ à 291,00 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 123,000 têtes, soit à une réduction de 1,000 têtes par rapport à la semaine précédente et à une hausse de 10,000 têtes comparativement à l’an passé.

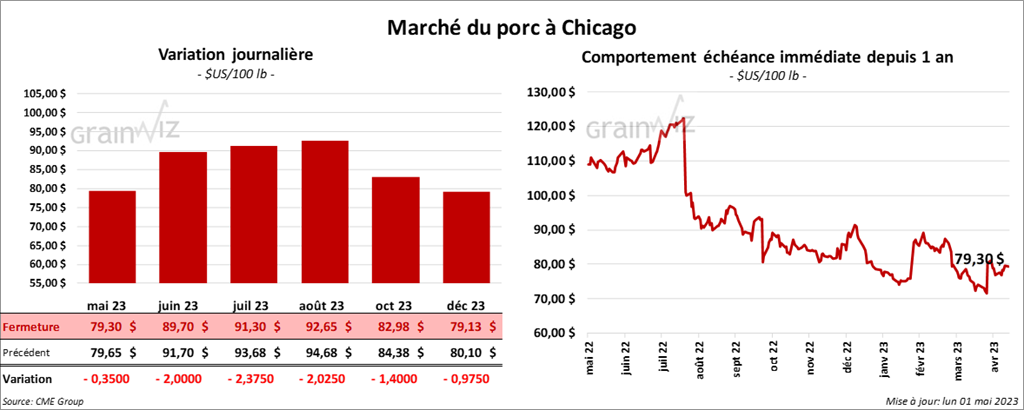

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la séance en recul entre 35 cents et 2,37 $.

- Le 27 avril dernier, le CME Lean Hog Index était en progression de 20 cents à 71,49 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a été en hausse de 3,15 $ à 108,45 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en progression de 1,18 $ à 72,85 $. Quant au prix moyen au comptant pour le vivant, il s’affichait à 55,62 $.

- La valeur moyenne des découpes a perdu 85 cents à 80,47 $. La découpe de la longe a reculé de 1,76 $ à 81,06 $. Celle de la fesse a chuté de 1,64 $ à 113,60 $. La découpe de l’épaule a régressé de 31 cents à 66,48 $. Celle de la côte a baissé de 1,54 $ à 113,87 $. La découpe du jambon a perdu 4,06 $ à 72,61 $. Enfin, celle du flanc a été la seule en hausse. Elle a gagné 5,09 $ à 86,57 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 459,000 têtes, ce qui représente une baisse de 10,000 têtes par rapport à la semaine précédente et une réduction de 17,000 têtes comparativement à l’an dernier.

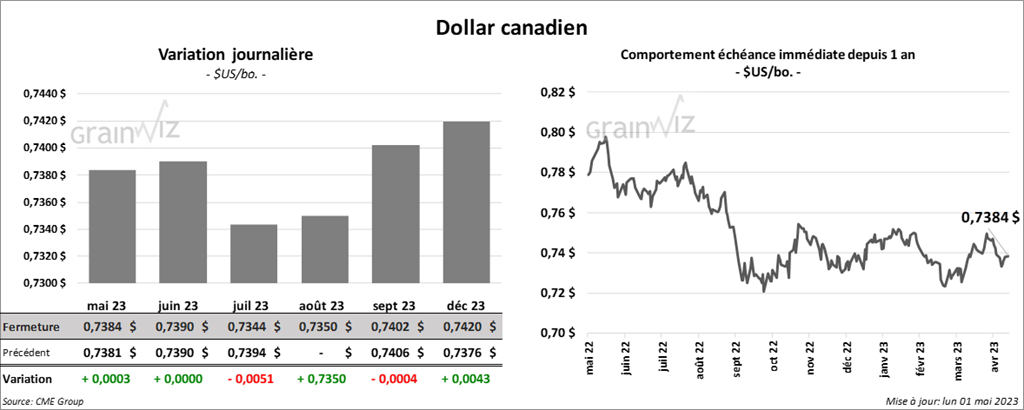

Dollar canadien

Dollar canadien