Météo US

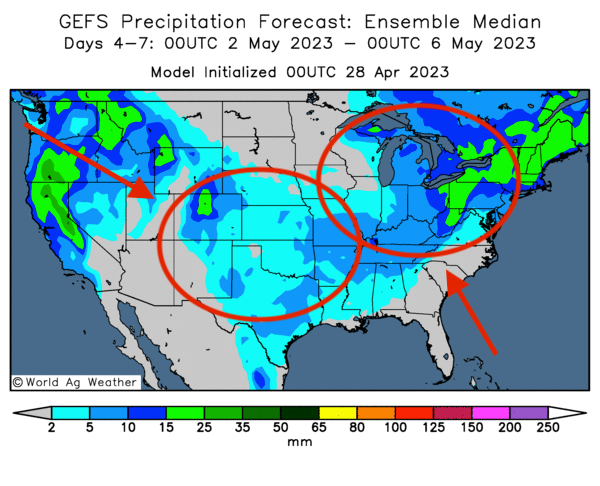

- World Weather prévoit pour la semaine prochaine quelques averses dans le nord du Midwest.

- Des températures plus froides que la normale sont également anticipées dans le courant de la semaine prochaine dans une bonne partie du nord des Plaines et du Midwest. L’organisme mentionne par ailleurs que le centre, l’est et le sud du Corn Belt pourraient demeurer plutôt secs.

- Ailleurs, pour le centre et le sud des Plaines US, World Weather attend des averses additionnelles demain.

- Dans le sud, en bas du Midwest, les conditions demeureront probablement humides jusqu’à la semaine prochaine dans le Delta du Mississippi et les régions plus à l’est.

- Globalement, les conditions de cultures s’améliorent toujours dans le centre et le sud des Plaines US, mais les averses dans le sud-ouest des Plaines arrivent probablement trop tard pour fournir un soulagement acceptable aux cultures de blé d’hiver de la région.

- Ailleurs, malgré les températures froides anticipées, les conditions pourraient demeurer favorables aux cultures au moins jusqu’à la semaine prochaine dans la plupart des secteurs du Midwest et du nord des Plaines US. Le temps sec dans le centre, l’est et le sud du Corn Belt devrait même permettre une bonne progression dans les activités aux champs. Dans le sud-est, aux alentours du Delta du Mississippi, les conditions humides restent aussi favorables aux cultures.

- Cette carte US, fournie par World Ag Weather, dessinée pour les 4 à 7 prochains jours montre notamment des possibilités de quelques averses dans le centre et le sud des Plaines US et un peu plus de pluie dans le bas Midwest.

Économie

- Aux États-Unis, l’indice des prix de dépenses personnelles de consommation s’est accru de 0,1 % en mars dernier. Sa progression avait été de 0,3 % le mois précédent. Malgré tout, les experts estiment qu’il reste encore trop élevé. Ce type d’indicateur fait partie de ceux utilisés par la Fed pour analyser les variations de l’inflation à travers le temps. Dans ce cas précis, il montre que l'inflation US est encore élevée.

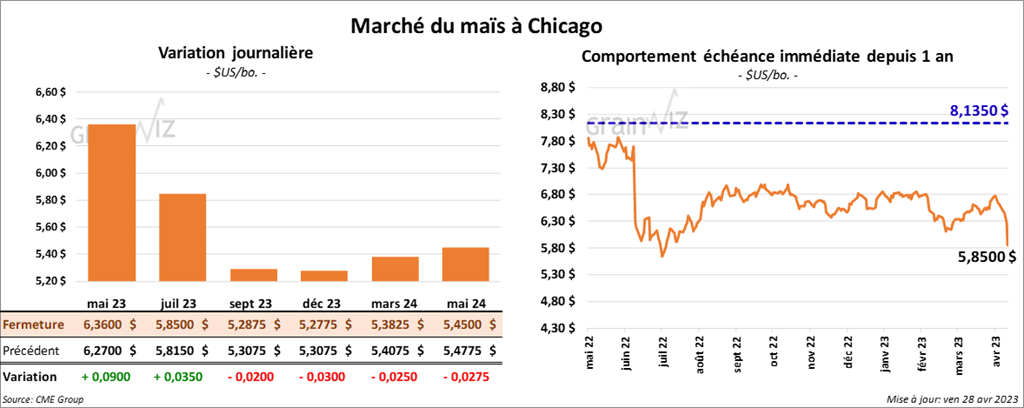

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en progression entre 3 ½ et 9 cents.

- L’EPA a présenté aujourd’hui des mesures d’urgence pour permettre l’augmentation des ventes de E15 US dans le courant de la période estivale. De cette manière, l’administration Biden espère réduire significativement les prix à la pompe. L’EPA souhaite également apporter un soutien aux agriculteurs US.

- En Europe, les agriculteurs hésitent à acheter plus de fertilisants puisque leurs stocks sont suffisants. Ils attendent également la baisse des prix de plusieurs engrais afin de s’approvisionner davantage.

- FranceAgriMer estime qu’au 24 avril dernier, les semis de maïs français 2023 ont été terminés à 44 %. La moyenne des 5 dernières années est de 56 %.

- CFTC : le 15 avril dernier, les spéculateurs avaient réduit leurs positions dans le maïs US par 64,731 contrats à -15,297 contrats. Le minimum des 52 dernières semaines était de -54,134 contrats et le maximum de 353,518 contrats.

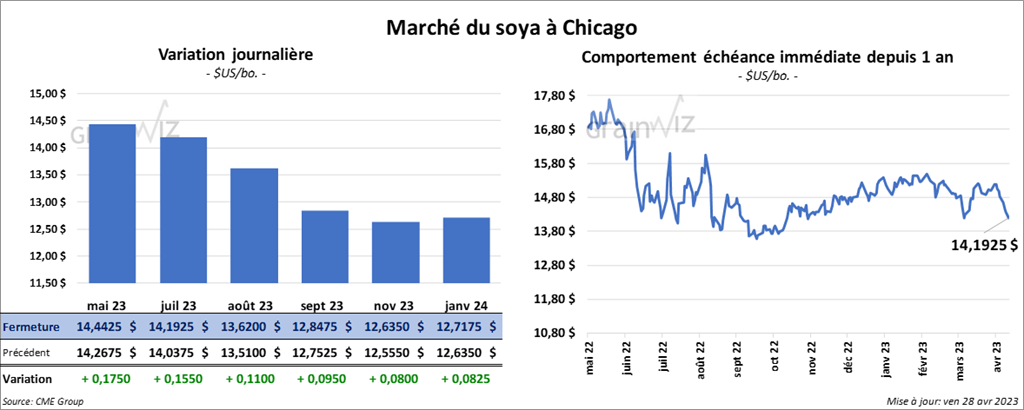

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini en hausse entre 11 et 17 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également terminé dans le vert entre 4,50 et 7,40 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont clôturé avec des gains entre 83 et 84 cents.

- CFTC : le 15 avril dernier, les spéculateurs avaient réduit leurs positions dans le soya US par 35,3 % à 87,208 contrats. Le minimum des 52 dernières semaines était de 65,738 contrats et le maximum de 189,009 contrats.

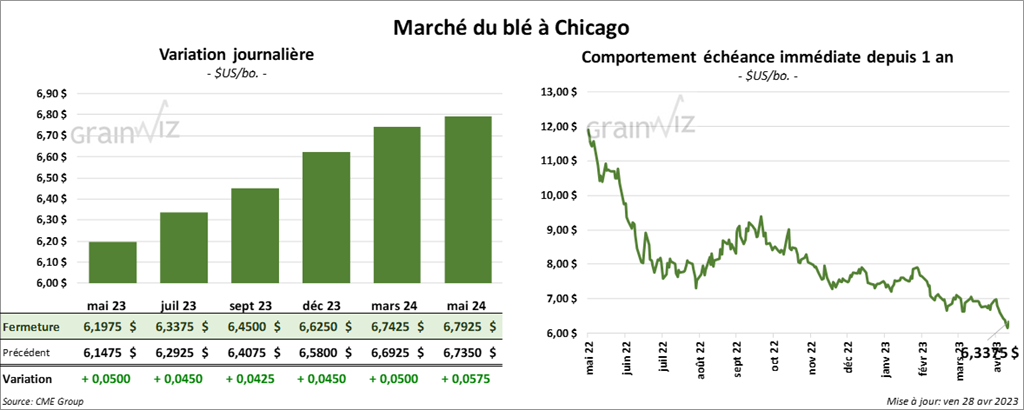

Blé

À Chicago, les contrats de blé US aux échéances les plus rapprochées ont fermé avec des gains entre 4 ¼ et 5 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également terminé dans le vert entre 11 et 28 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé en progression entre 16 ½ et 19 cents.

- Malgré les plaintes des Russes concernant l’accord sur les exportations de grain ukrainien à partir de la mer Noire, les analystes pensent que l’entente sera quand même prolongée au-delà de la date butoir du 18 mai prochain. C’est qu’ils mettent en doute de la crédibilité des Russes.

- La Commission européenne affirme avoir passé un accord de principe provisoire avec la Bulgarie, la Pologne, la Slovaquie, la Roumanie et la Hongrie afin de permettre la reprise des transits de grain ukrainien à travers leurs territoires. Récemment, les autorités de ces États membres de l’UE avaient émis des restrictions aux importations de grain ukrainien afin de protéger leurs agriculteurs écrasés par la chute des prix due à l’abondance du grain ukrainien. L’accord de principe provisoire vise donc à aider les agriculteurs de ces pays et ceux de l’Ukraine. L’accord prévoit aussi un programme de compensations qui s’élèverait à un total de 100 millions d’euros destinés aux agriculteurs de ces 5 pays voisins de l’Ukraine.

- FranceAgriMer estime qu’au 24 avril dernier, 94 % des plants de blé tendre français se trouvaient dans les catégories bon/excellent, ce qui était une amélioration de 1 point par rapport à la semaine précédente.

- CFTC : le 15 avril dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé par 30,4 % à 7,371 contrats. Le minimum des 52 dernières semaines était de -12,732 contrats et le maximum de 46,790 contrats. Ils avaient fait de même à Minneapolis en réduisant leurs positions dans le blé de printemps par 3,448 contrats à -3,410 contrats. Le minimum des 52 dernières semaines était de -4,447 contrats et le maximum de 18,566 contrats.

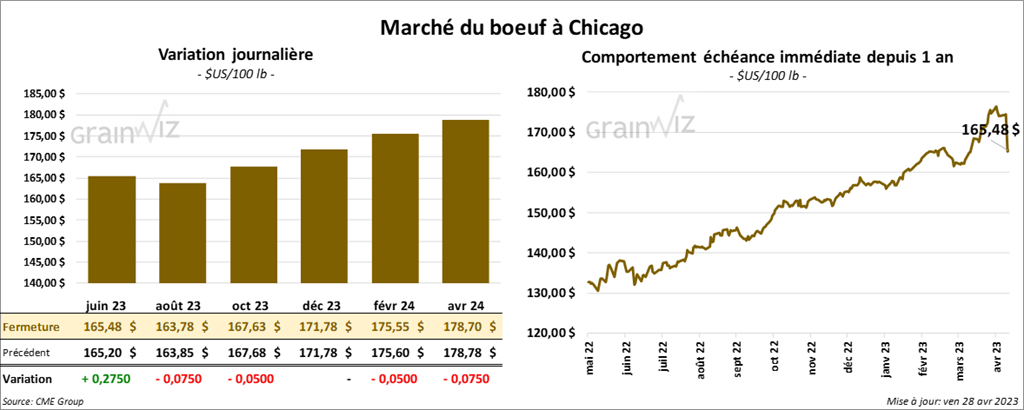

Bœuf

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé avec des pertes entre 5 et 7 cents. Celui juin 23 a fait exception en terminant dans le vert par 27 cents. Les contrats de veau US aux échéances les plus rapprochées ont fini en recul entre 55 et 85 cents.

- Le 27 avril dernier, le CME Feeder Cattle Index était en hausse de 79 cents à 203,20 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 23,10 $. La découpe «Choice» a augmenté de 37 cents à 311,44 $. Celle «Select» a reculé de 75 cents à 288,34 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 620,000 têtes, ce qui est une baisse de 2,000 têtes comparativement à la semaine précédente et une réduction de 27,000 têtes par rapport à l’an dernier.

- CFTC : le 15 avril dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US par 2,6 % à 107,033 contrats. Le minimum des 52 dernières semaines était de 12,085 contrats et le maximum de 112,605 contrats. Ils avaient fait de même dans le veau US en augmentant leurs positions par 20 % à 13,210 contrats. Le minimum des 52 dernières semaines était de -9,796 contrats et le maximum de 13,210 contrats.

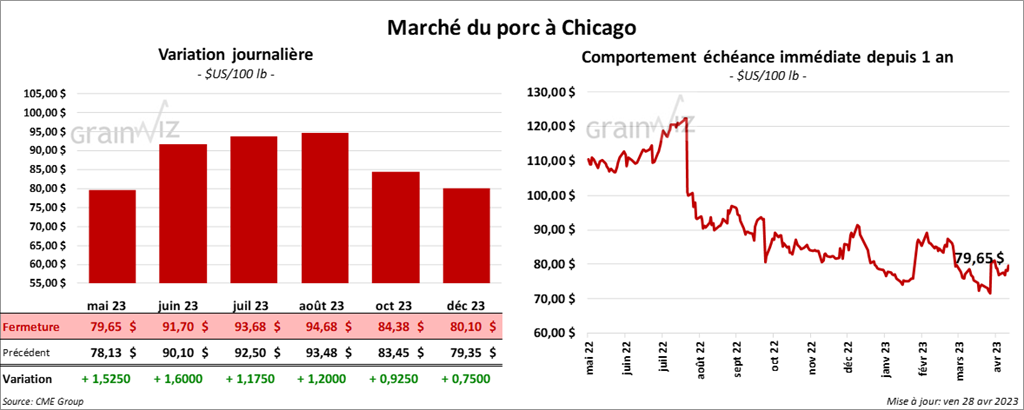

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la journée dans le vert entre 1,17 et 1,60 $.

- Le 26 avril dernier, le CME Lean Hog Index était en baisse de 2 cents à 71,29 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 38 cents à 71,67 $.

- La valeur moyenne des découpes a augmenté de 2,51 $ à 81,32 $. La découpe de la longe a pris 2,91 $ à 82,82 $. Celle de la fesse a progressé de 3,20 $ à 115,24 $. La découpe de l’épaule a gagné 3,81 $ à 66,79 $. Celle de la côte a été la seule en baisse. Elle a chuté de 40 cents à 115,41 $. La découpe du jambon a pris 3,56 $ à 76,67 $. Enfin, celle du flanc a augmenté de 55 cents à 81,48 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,387 millions de têtes, soit à une baisse de 67,000 têtes par rapport à la semaine précédente et à une augmentation de 20,000 têtes comparativement à l’an passé

- CFTC : le 15 avril dernier, les spéculateurs avaient augmenté leurs positions dans le porc US par 3,907 contrats à -20,663 contrats. Le minimum des 52 dernières semaines était de -24,570 contrats et le maximum de 71,957 contrats.

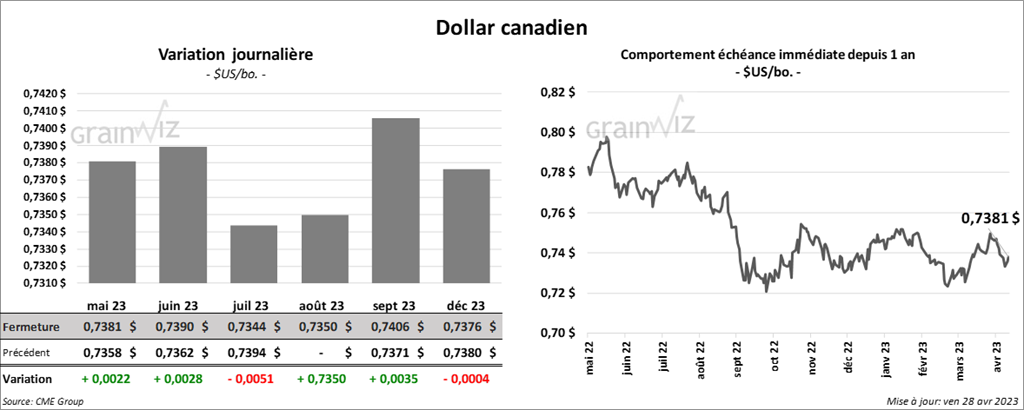

Dollar canadien