Météo US

- World Weather soutient que des systèmes d’averses sont actuellement en formation aux alentours du centre et du sud des Plaines US. L’organisme croit également que ces précipitations pourraient, à terme, apporter un certain soulagement aux cultures de blé d’hiver de ces régions déjà fortement affectées par la sécheresse des derniers mois. World Weather précise que ces systèmes pourraient même poursuivre leur évolution au cours du mois de mai.

- World Weather note toutefois que dans plusieurs régions des Plaines US et du Midwest, les températures pourraient demeurer plus froides que la normale dans une période à court et à moyen terme. En conséquence, il est possible que les travaux aux champs soient affectés par des retards.

- Il reste que pour plusieurs secteurs du Midwest, World Weather prévoit à court et à long terme des conditions plutôt favorables, avec une alternance de pluies et d’ensoleillement qui pourrait quand même permettre une accélération des activités aux champs.

- Globalement, les conditions s’améliorent dans le centre et le sud des Plaines US. Les averses prévues à court et à moyen terme devraient être suffisamment abondantes pour apporter un certain soulagement aux cultures de blé d’hiver de ces régions fortement affectées par la sécheresse des derniers mois.

- Ailleurs, dans le Midwest (Corn Belt), malgré les températures plus froides que la normale, l’alternance de pluies et d’ensoleillement devrait encourager le développement des cultures et accélérer les travaux aux champs.

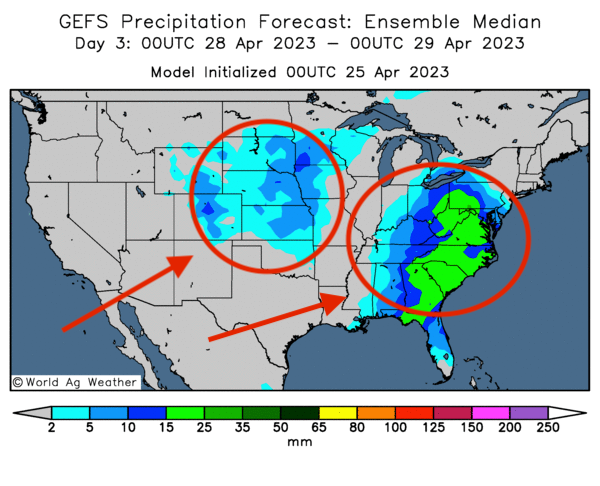

- Cette carte US, dessinée pour les 3 prochains jours, montre quelques possibilités d’averses dans le centre des Plaines US. Des précipitations plus abondantes sont également attendues dans le bas Midwest et l’est US.

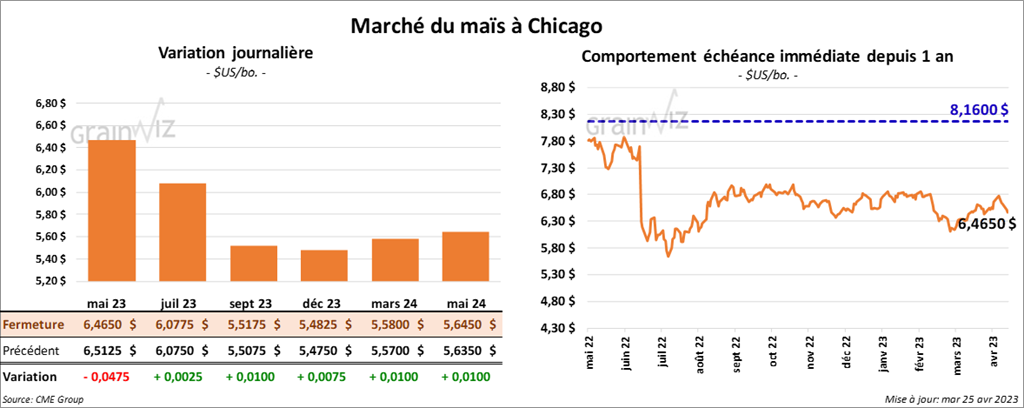

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé avec des gains entre ¼ et 1 cent. Celui mai 23 a fait exception en finissant dans le rouge par 4 ¾ cents.

- Le secrétaire général de l’ONU a élaboré une proposition qui permettrait la prolongation de l’accord sur les exportations de grain ukrainien à partir de la mer Noire, mais elle implique un assouplissement des sanctions internationales qui exercent des pressions sur la Russie. Toutefois, les Russes affirment que les circonstances ne se prêtent pas à une prolongation de l’accord. Ils estiment que les conditions prévues dans l’entente ne sont pas entièrement remplies. De plus, ils avancent que les Ukrainiens attaquent les navires dans la mer Noire.

- Michael Cordonnier de Soybean & Corn Advisor a laissé inchangée son estimation de la récolte de maïs argentin à 36 millions de tonnes. Il affirme que malgré la saison de croissance difficile touchée par le temps extrêmement sec et des températures très variables, le maïs argentin s’en est mieux tiré que le soya argentin. Dans le cas du maïs brésilien, il a laissé inchangée son estimation à 123 millions de tonnes.

- En Argentine, un syndicat de transporteurs a terminé sa grève cette nuit. Celle-ci menaçait notamment les acheminements de grain, mais cette grève n’a duré qu’une journée, de sorte qu’il ne devrait pas y avoir de retard dans les commandes de grain.

- APK-Inform estime la récolte de maïs ukrainien à 22,9 millions de tonnes, ce qui serait une baisse comparativement aux 26,7 millions de tonnes estimées précédemment.

- La Hongrie et d’autres pays de l’Europe de l’Est ont décidé d’interdire les importations de grain ukrainien au moins jusqu’à la fin de 2023. Les États de l’Europe de l’Est qui ont mis en branle cette mesure estiment que les importations de grain ukrainien écrasent les ventes de leurs produits agricoles domestiques avec des prix très bas. La Hongrie, la Pologne, la Slovaquie et la Bulgarie avaient, la semaine dernière, annoncé un front commun pour interdire les importations de grain ukrainien. Les autorités gouvernementales de ces pays espèrent tout de même que la Commission européenne accepte leur décision.

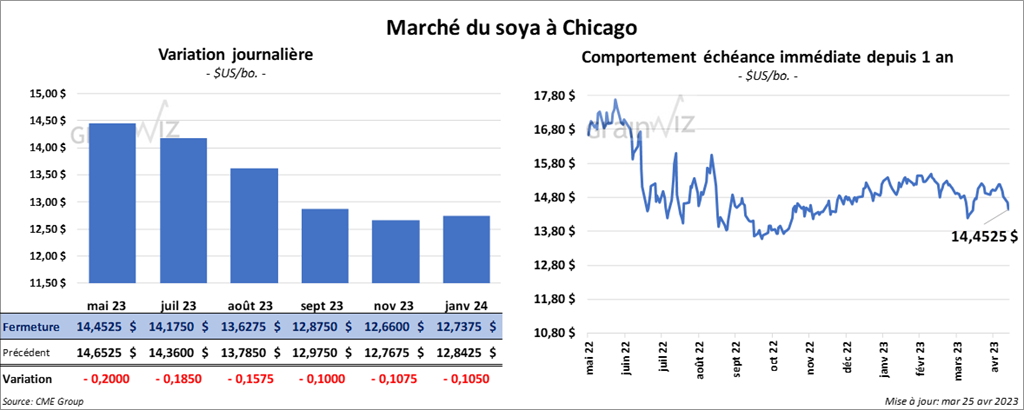

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la journée en recul entre 15 ¾ et 20 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini dans le rouge entre 2,40 et 4,70 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé avec des pertes entre 62 et 85 points.

- Michael Cordonnier a abaissé son évaluation de la récolte de soya argentin de 1 million de tonnes à 23 millions de tonnes. Il précise qu’avec la météo difficile, les rendements sont décevants. Il laisse inchangée son estimation de la récolte de soya brésilien à 153 millions de tonnes.

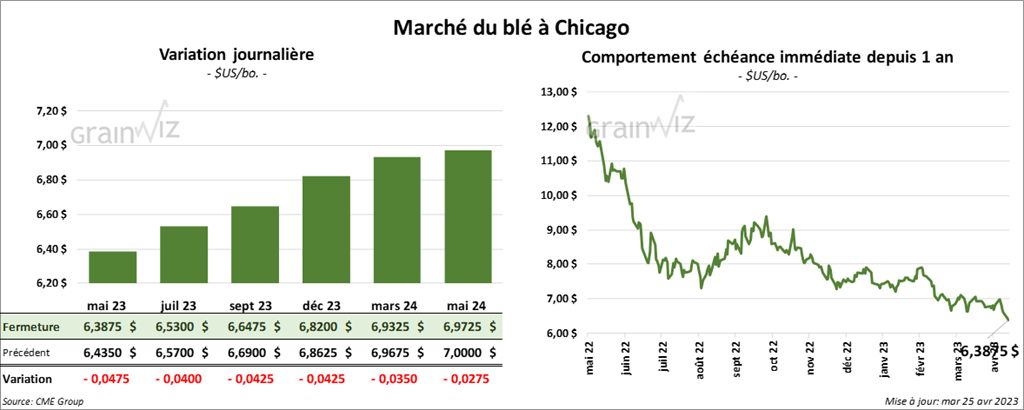

Blé

Blé

À Chicago, les contrats de blé US aux échéances les plus rapprochées ont fermé en baisse entre 4 et 4 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également clôturé avec des pertes entre 12 ¾ et 14 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fini en recul entre 4 et 5 cents.

- À partir du 1er mai prochain, la Turquie va imposer une hausse de 130 % sur ses importations de grain, incluant le maïs et le blé.

- Des experts estiment qu’actuellement, la production de blé ukrainien pourrait chuter de 40 %. De son côté, APK-Inform s’attend à ce que les exportations de blé ukrainien baissent de 37 % à 8,8 millions de tonnes. La baisse des superficies récoltées et celle des stocks de fin d’année expliqueraient cette réduction.

- Des experts estiment que la Russie pourrait user de représailles si le G7 augmente les sanctions contre elle advenant l’abandon de l’accord sur les exportations de grain ukrainien à partir de la mer Noire. Des discussions à ce sujet devraient avoir lieu lors des réunions du G7 qui se tiendront au Japon le mois prochain.

- Le ministre russe des Affaires étrangères Sergei Lavrov critique toujours les sanctions occidentales imposées aux banques de son pays. Il estime que ces sanctions ont des répercussions sur les exportations de produits agricoles et de fertilisants russes. Des experts mentionnent de leur côté qu’il ne dit pas toute la vérité. Ils rappellent que les exportations de produits agricoles et de fertilisants russes ne sont pas sanctionnées par les pays occidentaux. Lavrov affirme néanmoins que l’accord sur les exportations de grain ukrainien à partir de la mer Noire est dans une impasse puisqu’il ne remplit pas toutes les attentes des Russes.

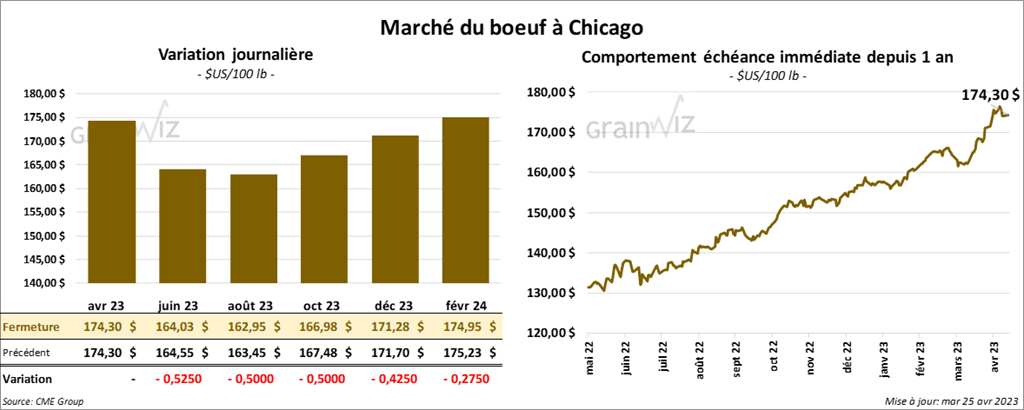

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la session en baisse entre 50 et 52 cents. Celui avril 23 a fait exception en restant au neutre. Les contrats de veau US aux échéances les plus rapprochées ont également fini dans le rouge entre 47 cents et 1,32 $. Celui août 23 a fait exception en fermant en progression par 17 cents.

- Le 24 avril dernier, le CME Feeder Cattle Index était en baisse de 98 cents à 201,26 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 20,01 $. La découpe «Choice» a pris 51 cents à 307,63 $. Celle «Select» a perdu 1,08 $ à 287,62 $.

- Le rapport Cold Storage du mois d’avril a été présenté cet après-midi. L’USDA estime qu’en date du 31 mars dernier, les inventaires de surgelé de bœuf US étaient de 480,896 millions de lb, ce qui était une baisse annuelle de 10,3 %. À noter que mars 2022 a présenté un record de surgelé de bœuf.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 252,000 têtes, soit à une augmentation de 3,000 têtes comparativement à la semaine précédente et à une hausse de 2,000 têtes par rapport à l’an dernier.

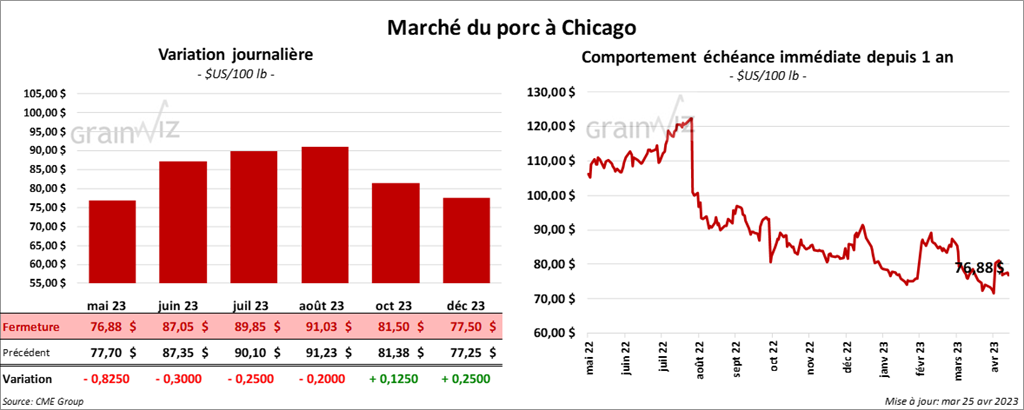

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé en recul entre 25 et 82 cents.

- Le 21 avril dernier, le CME Lean Hog Index était en baisse de 13 cents à 71,18 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 1,15 $ à 67,08 $.

- La valeur moyenne des découpes a reculé de 27 cents à 78,41 $. La découpe de la longe a baissé de 38 cents à 81,40 $. Celle de la fesse a gagné 3,01 $ à 112,31 $. La découpe de l’épaule a perdu 2,77 $ à 62,64 $. Celle de la côte a pris 2,60 $ à 114,03 $. La découpe du jambon a progressé de 98 cents à 72,21 $. Enfin, celle du flanc a régressé de 2,34 $ à 78,20 $.

- Le rapport Cold Storage montre qu’au 31 mars dernier, les stocks de surgelé de porc US avaient augmenté de 9,9 % comparativement à l’an dernier à 533,916 millions de lb.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 945,000 têtes, ce qui est une baisse de 1,000 têtes comparativement à la semaine précédente et une augmentation de 6,000 têtes par rapport à l’an passé.

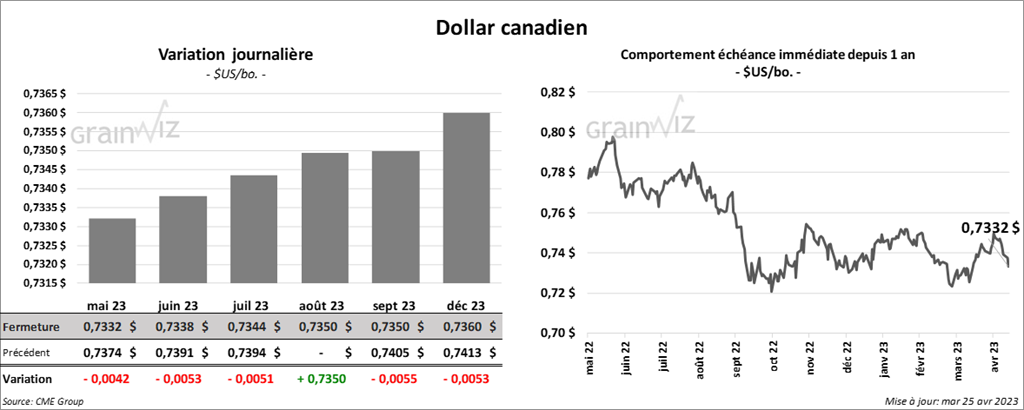

Dollar canadien