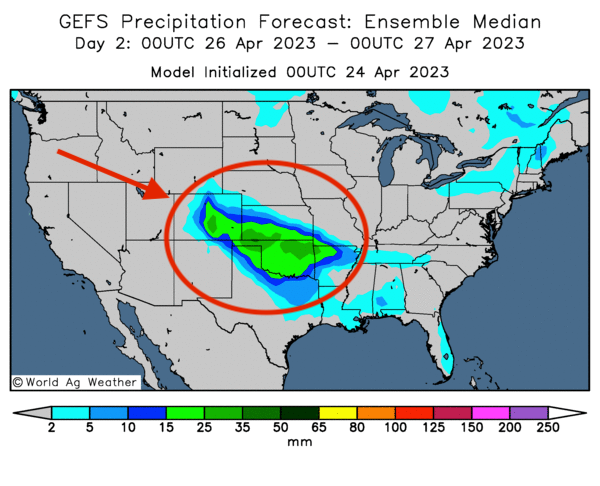

Météo US

- World Weather mentionne que des températures froides, voire du gel, ont eu lieu ce week-end dans le centre des Plaines US, c’est-à-dire entre Nebraska et le nord du Kansas, en passant par certaines parties du Colorado. Bien que les dommages soient probablement minimes, World Weather estime qu’il faudra probablement plusieurs jours avant de voir l’ampleur des dégâts.

- Par ailleurs, l’organisme anticipe aussi, pour la semaine, des averses dans plusieurs régions productrices de blé d’hiver US. Toutefois, le sud-ouest des Plaines US pourrait avoir des précipitations plutôt limitées, ce qui laisse penser que les conditions sèches, qui y règnent depuis plusieurs semaines, devraient perdurer encore un certain temps.

- World Weather prévoit également à court et à moyen terme, des températures plus froides que la normale dans plusieurs régions des Plaines US et du Midwest.

- Globalement, les conditions de cultures dans plusieurs régions du Midwest sont bonnes. Les températures froides prévues cette semaine ne devraient avoir qu’un impact limité, surtout que le développement des plants de maïs et de soya US n’en est qu’à son début. En fait, pour ce secteur, une alternance de pluie et d’ensoleillement est plus probable à court et à moyen terme, ce qui devrait encourager une progression rapide des activités aux champs.

- Ailleurs, dans de nombreux secteurs des Plaines US, des pluies nécessaires sont anticipées dans le courant de la semaine, mais dans le sud des Plaines US, plus particulièrement dans le sud-ouest, les conditions de culture pourraient demeurer sèches et difficiles pour le blé d’hiver qui s’y développe. Or, les météorologues estiment qu’en ce lieu, les prochaines averses, qui pourraient survenir à plus ou moins long terme, risquent d’être insuffisantes pour inverser les effets de la sécheresse persistante depuis des semaines.

- Cette carte US, dessinée pour les 2 prochains jours, montre notamment des averses probables entre le Colorado, le Kansas, l’Oklahoma et l’est du Texas.

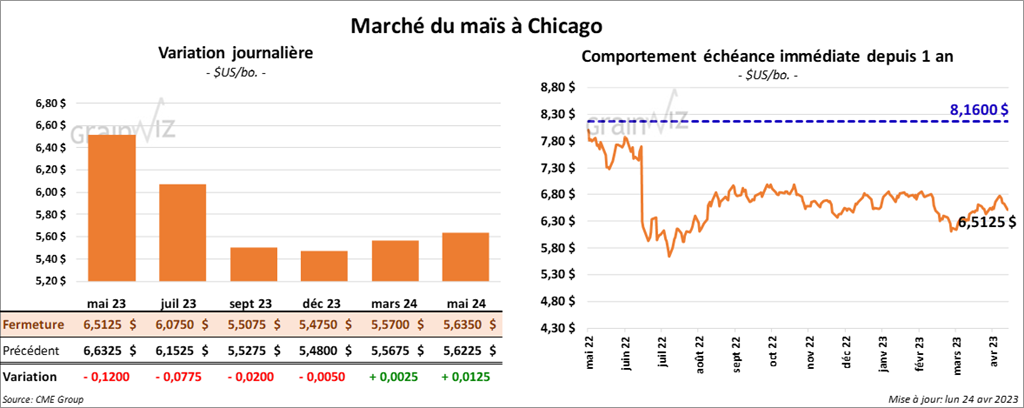

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont fini la journée en baisse entre 2 et 12 cents.

- Durant la semaine du 20 avril dernier, les inspections à l’exportation de maïs US ont été de 913,813 tonnes, soit à une baisse de 26,1 % comparativement à la semaine précédente et à une réduction de 45,1 % par rapport à l’an dernier. Les attentes des analystes étaient entre 700,000 et 1,35 million de tonnes. Le cumulatif annuel des inspections à l’exportation de maïs US était inférieur à celui de l’an dernier par 36 % à 22,359,781 tonnes.

- Ce matin, l’USDA a annoncé une annulation d’une commande privée d’exportation de 327,000 tonnes de maïs US. La Chine était la destination et les livraisons étaient attendues en 2022/23.

- Des experts estiment que depuis le début de juillet dernier, les Ukrainiens auraient exporté 22,4 millions de tonnes de maïs.

- Hier, les semis de maïs US étaient complétés à 14 %, ce qui était une avance de 7 points comparativement à l’an dernier. La moyenne des 5 dernières années était de 11 %. Les analystes s’attendaient à ce que les ensemencements de maïs US soient terminés à 14 %.

- L’USDA mentionne également que 3 % des plants de maïs US avaient émergé comparativement à 2 % l’an dernier et à 2 % par rapport à la moyenne des 5 dernières années.

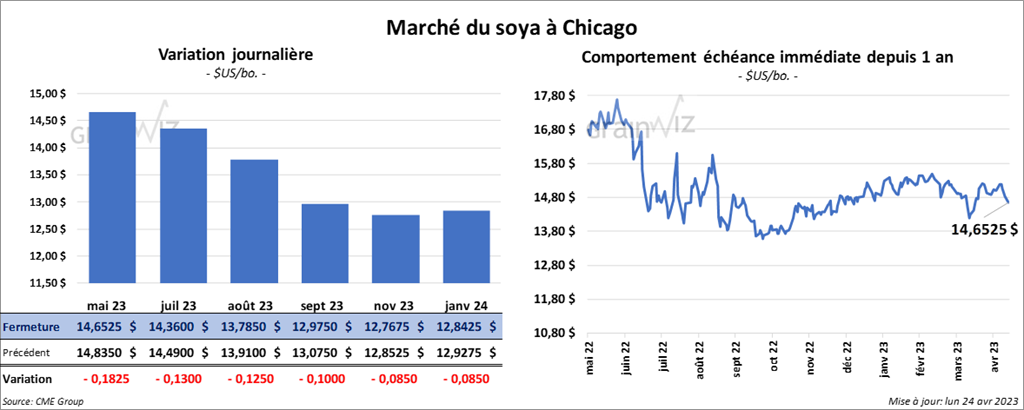

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé dans le rouge entre 12 ½ et 18 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également terminé avec des pertes entre 4,70 et 6,20 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé en recul entre 81 et 84 points.

- Selon AgRural, le 20 avril dernier, la récolte de soya brésilien était terminée à 91 %.

- Les inspections à l’exportation de soya US ont été de 374,960 tonnes, ce qui était une baisse de 29,3 % comparativement à la semaine précédente et une réduction de 38,3 % par rapport à l’an passé. Les anticipations des analystes étaient entre 300,000 et 700,000 tonnes. Le cumulatif annuel des inspections à l’exportation de soya US était supérieur à celui de l’an dernier par 0,9 % à 47,047,171 tonnes.

- Hier, les semis de soya US étaient finalisés à 9 %, soit à une avance de 6 points par rapport à l’an dernier. Les analystes prévoyaient une progression moins rapide à 7 %. La moyenne des 5 dernières années compilée par l’USDA était de 4 %.

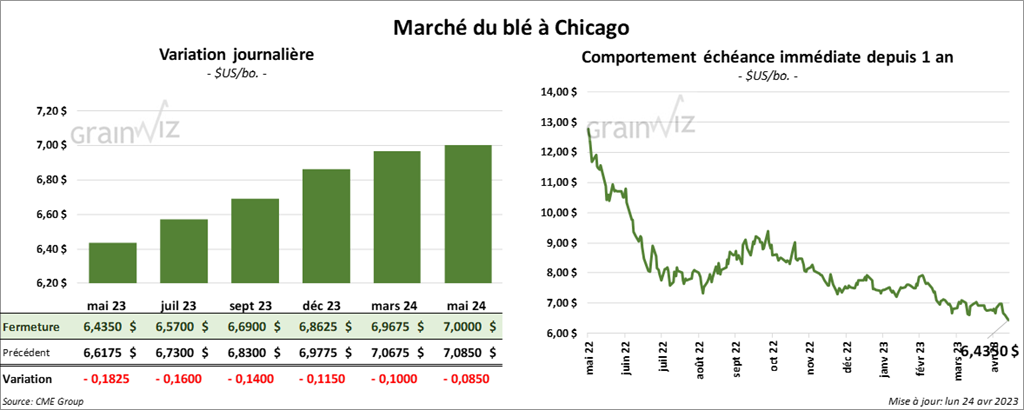

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé avec des pertes entre 14 et 18 ¼ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également clôturé en baisse entre 7 ¾ et 8 ¼ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fini dans le rouge entre 4 ¼ et 6 ¼ cents.

- L’Union des producteurs de grain russes estime que la Russie pourrait exporter un record de 60 millions de tonnes de grain en 2022/23, ce qui inclut 50 millions de tonnes de blé. L’un des dirigeants du groupe a également déclaré que l’accord sur les exportations de grain ukrainien à partir de la mer Noire n’est pas rentable ou positif pour la Russie.

- En Russie, SovEcon s’attend à ce que les exportations de blé russe atteignent 2,2 millions de tonnes au mois d’avril. La firme mentionne aussi que les exportations de blé russe pourraient chuter lors des deux prochains mois.

- Des experts estiment que, depuis juillet dernier, les Ukrainiens ont exporté 13,9 millions de tonnes de blé.

- Les inspections à l’exportation de blé US ont été de 363,826 tonnes, soit à une augmentation de 44,1 % comparativement à la semaine précédente et à une hausse de 24,9 % par rapport à l’an passé. Les prévisions des analystes étaient entre 200,000 et 500,000 tonnes. Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an dernier par 2,8 % à 17,865,826 tonnes.

- Hier, 18 % des plants de blé d’hiver US étaient en épiaison, ce qui était une avance de 8 points par rapport à la même période l’an dernier. La moyenne des 5 dernières années était de 14 %. Par ailleurs, l’USDA a estimé que 26 % des plants de blé d’hiver US étaient dans les catégories bon/excellent, soit à une baisse d’un point comparativement à la semaine précédente. Les analystes prévoyaient aussi une réduction d’un point à 26 % dans les mêmes catégories. L’USDA a également noté que 41 % des plants se trouvaient dans les catégories pauvre/très pauvre, ce qui représentait une hausse de 2 points par rapport à la semaine précédente. Il a aussi estimé que 33 % des plants se trouvaient dans la catégorie moyenne, soit une baisse d’un point comparativement à la semaine précédente.

- L’USDA soutient aussi qu’hier, 5 % des semis de blé de printemps US avaient été terminés, ce qui était un retard de 7 points par rapport à l’an dernier et un retard de 7 points comparativement à la moyenne des 5 dernières années. Les analystes prévoyaient une progression plus rapide des semis à 7 %. De plus, l’USDA a estimé que 1 % des plants de blé de printemps US avaient émergé, ce qui était un retard d’un point par rapport à l’an passé et un retard de 2 points comparativement à la moyenne des 5 dernières années.

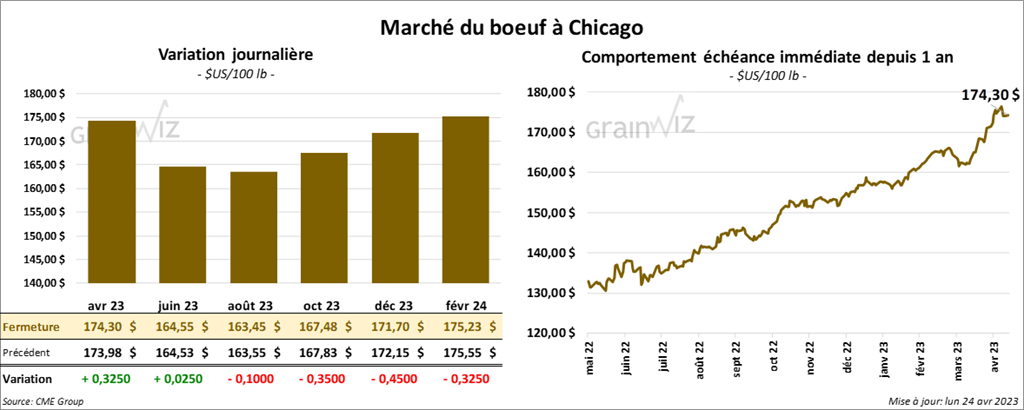

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé en progression entre 2 et 32 cents. Celui août 23 a fait exception en terminant dans le rouge par 10 cents. Les contrats de veau US aux échéances les plus rapprochées ont fini avec des pertes entre 55 cents et 1,65 $.

- Le 21 avril dernier, le CME Feeder Cattle Index était en baisse de 86 cents à 202,24 $.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est rétréci à 18,42 $. La découpe «Choice» a gagné 52 cents à 307,12 $. Celle «Select» a pris 90 cents à 288,70 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 124,000 têtes, soit à une augmentation de 3,000 têtes par rapport à la semaine précédente. Le résultat est le même que celui de l’an passé.

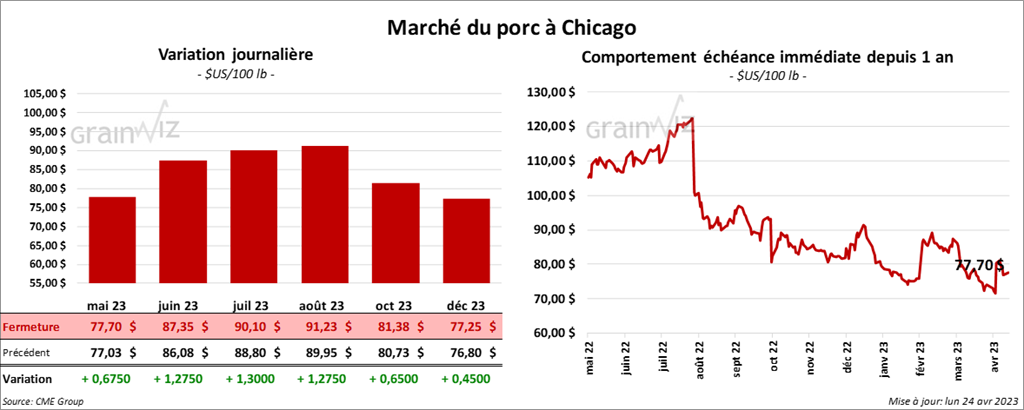

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la séance en progression entre 67 cents et 1,30 $.

- Le 20 avril dernier, le CME Lean Hog Index était en baisse de 10 cents à 71,31 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a été en progression de 2,28 $ à 105,30 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en baisse de 9 cents à 65,93 $. Quant au prix moyen au comptant pour le vivant, il a reculé de 2,20 $ à 51,44 $,

- La valeur moyenne des découpes a baissé de 1,75 $ à 78,68 $. La découpe de la longe a gagné 94 cents à 81,78 $. Celle de la fesse a chuté de 1,07 $ à 109,30 $. La découpe de l’épaule a pris 2,51 $ à 65,41 $. Celle de la côte a perdu 1,35 $ à 111,43 $. La découpe du jambon a régressé de 4,28 $ à 71,23 $. Enfin, celle du flanc a reculé de 6,73 $ à 80,54 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 469,000 têtes, ce qui est une hausse de 7,000 têtes comparativement à la semaine précédente et une augmentation de 9,000 têtes par rapport à l’an dernier.