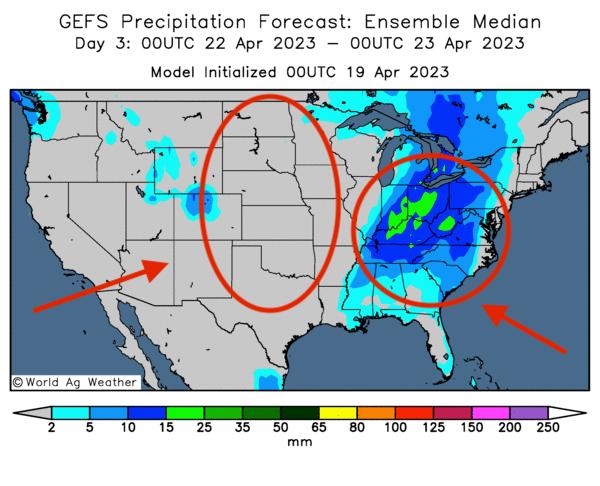

Météo US

- World Weather prévoit des températures froides ce week-end et au début de la semaine prochaine pour le Midwest, le centre et le nord des Plaines US. Il précise que les dommages aux plants de blé d’hiver de ces régions devraient être minimes. Par contre, des problèmes pourraient affecter les plants de maïs et de soya US nouvellement émergés. À plus long terme, vers la fin d’avril, d’autres épisodes de temps froid pourraient avoir lieu. L’organisme anticipe aussi des précipitations vers la fin de la semaine prochaine pour le Midwest et certaines parties du centre et du sud des Plaines US. Toutefois, World Weather prévoit toujours une sécheresse dans le centre-ouest et le sud-ouest des Plaines US. Ces prévisions sont valides pour les 2 prochaines semaines.

- Globalement, les conditions de culture dans le Midwest, le nord, le centre-est, le sud-est des Plaines US semblent correctes. Les températures froides prévues lors du week-end et en début de la semaine prochaine ne devraient pas occasionner de difficultés majeures aux cultures de blé d’hiver de ces secteurs. Elles pourraient toutefois engendrer des inquiétudes concernant le développement des cultures de maïs et de soya nouvellement émergées. Par ailleurs, les activités aux champs pourraient être retardées par les précipitations prévues vers la fin de la semaine prochaine dans le Midwest, le nord et certaines parties du centre et du sud des Plaines US. Par après, avec le retour d’un temps plus clément, les travaux aux champs pourraient s’accélérer.

- À noter que dans le centre-ouest et le sud-ouest des Plaines US, les conditions sont toujours aussi rudes pour le blé d’hiver qui s’y développe. Or, la sécheresse responsable pourrait durer encore au cours des 2 prochaines semaines.

- Cette carte US, dessinée pour les 3 prochains jours, montre une absence probable de précipitations dans les Plaines US et des averses possibles dans le bas Midwest, surtout dans l’est US.

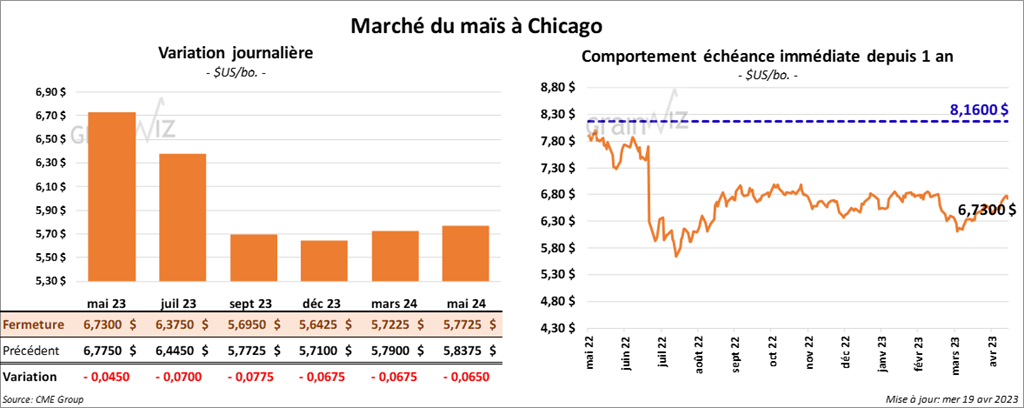

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en baisse entre 4 ½ et 7 ¾ cents.

- La Commission européenne planifie présentement une compensation de 100 millions d’euros pour les pays voisins de l’Ukraine qui ont été accablés par les importations massives de grain ukrainien, mais cette mesure ne sera applicable que pour certains grains et oléagineux. Elle prépare aussi des restrictions aux importations de grain ukrainien. Les pays voisins de l’Ukraine se plaignent que les importations de grain ukrainien écrasent les prix de leur grain. Les pays tels que la Hongrie, la Pologne, la Slovaquie, la Bulgarie et la Roumanie font partie des plaignants.

- Hier, la Bulgarie a interdit temporairement les importations de grain ukrainien, mais pas le grain en transit vers d’autres pays. De plus, vendredi, la Pologne pourrait également permettre seulement le transit du grain ukrainien vers d’autres destinations voisines.

- Le ministère ukrainien de l’Agriculture estime que les Ukrainiens pourraient exporter 40 millions de tonnes de grain en 2022/23, soit une baisse de 12,1 % par rapport à 2021/22. Cette possibilité inclut notamment des exportations de 23,6 millions de tonnes de maïs et 13,7 millions de tonnes de blé.

- Durant la semaine du 14 avril dernier, la production moyenne d’éthanol US a été à 1,024 million de barils par jour, ce qui était une hausse de 6,8 % par rapport à la semaine précédente et une augmentation de 8,1 % comparativement à l’an passé. Quant aux inventaires d’éthanol US, ils ont été en hausse de 0,7 % par rapport à la semaine précédente à 25,293 millions de barils. Il s’agissait aussi d’une augmentation de 3,9 % comparativement à l’an dernier.

- Pour demain, les analystes prévoient des ventes à l’exportation de maïs US 2022/23 entre 575,000 et 850,000 tonnes et celles de 2023/24 entre 135,000 et 400,000 tonnes.

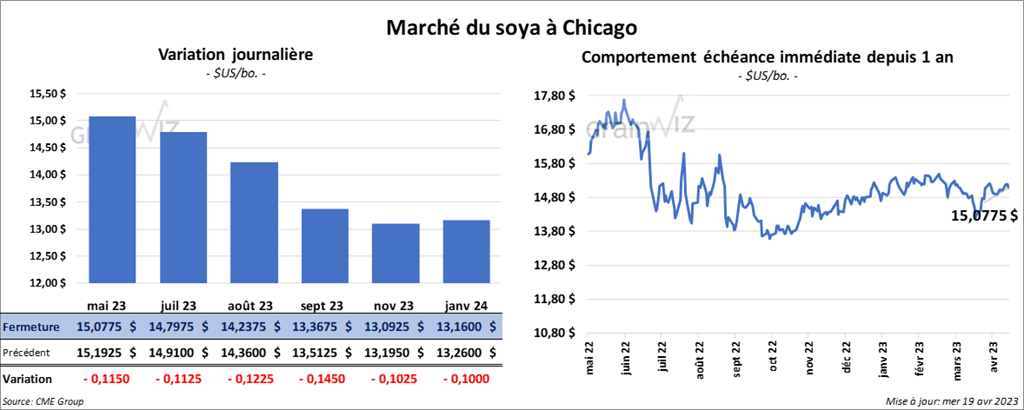

Soya

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des pertes entre 11 ¼ et 12 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini dans le rouge entre 6,00 et 7,10 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé en recul entre 25 et 27 points.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de soya US entre 250,000 et 425,000 tonnes pour 2022/23 et entre 0 et 175,000 tonnes pour 2023/24. Dans le cas du tourteau de soya US, les projections sont entre 140,000 et 390,000 tonnes. Pour l’huile de soya US, les prévisions sont entre 0 et 20,000 tonnes.

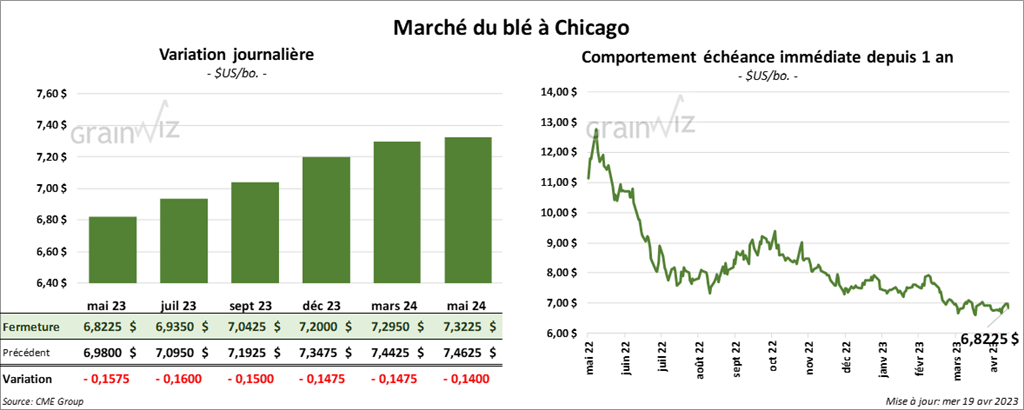

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini en baisse entre 15 et 16 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également terminé en recul entre 17 ½ et 18 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fermé avec des pertes entre 18 ¾ et 19 cents.

- Le 26 avril prochain, les autorités chinoises prévoient vendre aux encans 41,000 tonnes de blé importé issues des réserves gouvernementales. L’objectif est de soutenir la demande domestique en assurant la sécurité alimentaire de la Chine. Les autorités cherchent aussi à favoriser la hausse des prix du blé sur les marchés locaux.

- Après une halte, les inspections de grain dans les ports ukrainiens de la mer Noire ont repris.

- Pour demain, les analystes anticipent des ventes à l’exportation de blé US 2022/23 entre 0 et 475,000 tonnes. Celles de 2023/24 sont prévues entre 0 et 175,000 tonnes.

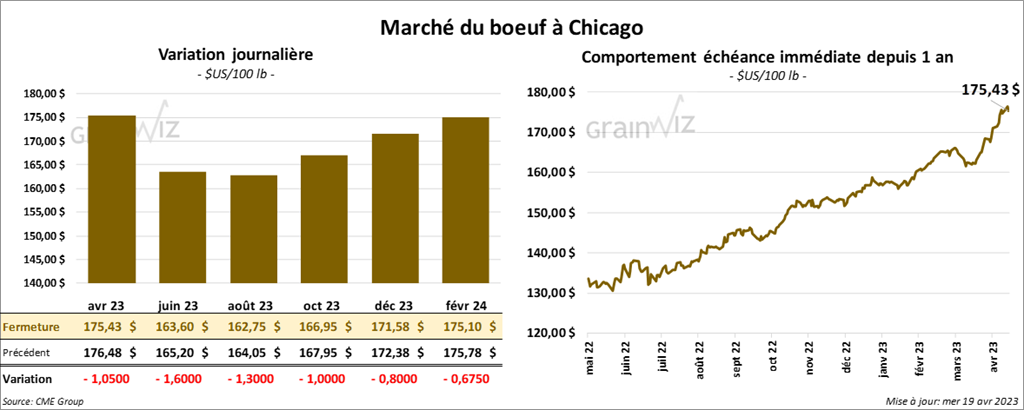

Bœuf

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini dans le rouge entre 1,05 et 1,60 $. Ceux de veau US aux échéances les plus rapprochées ont également clôturé en recul entre 1,02 et 1,25 $. Celui août 23 a fait exception en terminant dans le vert par 70 cents.

- Le 18 avril dernier, le CME Feeder Cattle Index était en baisse de 14 cents à 206,23 $.

- Cet après-midi, la valeur moyenne des découpes a été en recul avec un «spread» Ch/Se qui s’est rétréci à 14,46 $. La découpe «Choice» a perdu 1,14 $ à 305,92 $. Celle «Select» a baissé de 15 cents à 291,46 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 374,000 têtes, soit à une augmentation de 10,000 têtes par rapport à la semaine précédente et à une hausse de 13,000 têtes comparativement à l’an dernier.

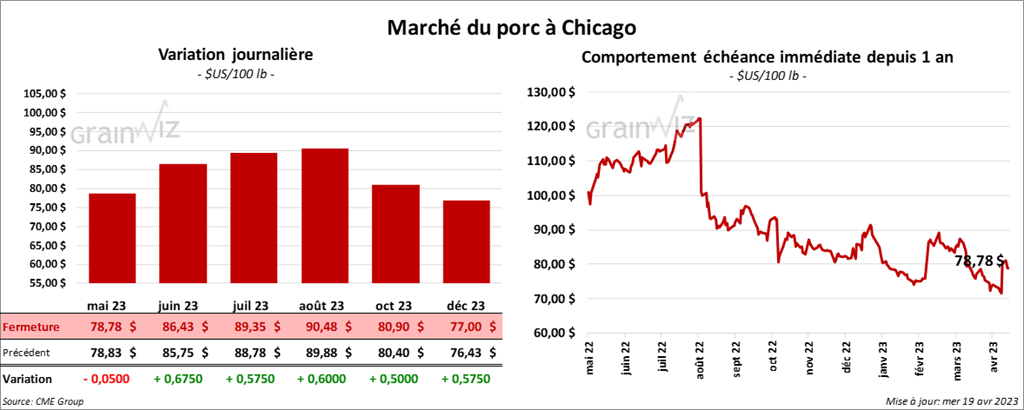

Porc

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé en progression entre 57 et 67 cents. Celui mai 23 a fait exception en fermant dans le rouge par 5 cents.

- Le 17 avril dernier, le CME Lean Hog Index était en progression de 12 cents à 71,64 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 31 cents à 67,67 $.

- La valeur moyenne des découpes a augmenté de 38 cents à 79,31 $. La découpe de la longe a reculé de 36 cents à 79,80 $. Celle de la fesse a gagné 55 cents à 104,47 $. La découpe de l’épaule a régressé de 1,22 $ à 62,85 $. Celle de la côte a chuté de 4,83 $ à 109,61 $. La découpe du jambon a perdu 1,41 $ à 72,56 $. Enfin, celle du flanc a progressé le plus, soit de 6,16 $ à 90,16 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,422 million de têtes, ce qui correspond à une augmentation de 116,000 têtes par rapport à la semaine précédente et à une hausse de 101,000 têtes comparativement à l’an passé.