Météo US

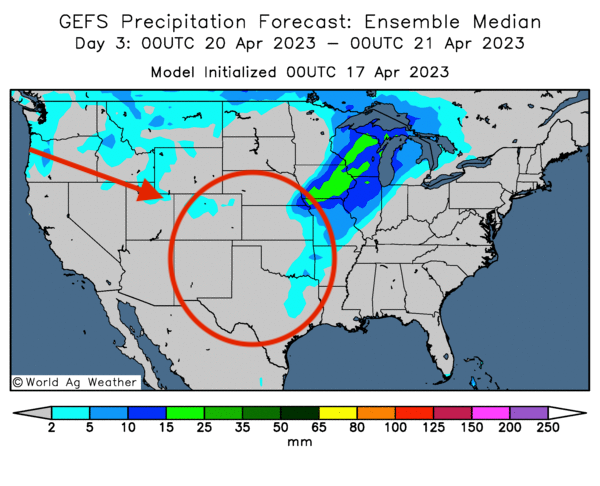

- Pour la semaine, World Weather prévoit des températures froides pour le centre des Plaines US et certaines parties du Midwest. Ce système pourrait même aller jusqu’au nord du Delta du Mississippi dès le week-end pour se prolonger jusqu’au début de la semaine prochaine. Le temps sec pourrait également persister dans le centre et le sud-ouest des Plaines US à court et à long terme. Ailleurs, dans le nord des Plaines US, les inondations, qui ont eu lieu près des cours d’eau aux alentours de la rivière Rouge, un endroit situé entre le Dakota du Nord et le Manitoba, ont été moins problématiques que prévu. D’ailleurs, World Weather précise que les averses dans la région pourraient être moins nombreuses au cours des prochaines semaines.

- Essentiellement, les conditions de culture semblent correctes pour le Midwest. Les averses, et surtout les inondations dues à la fonte rapide des neiges, ont occasionné moins de problèmes que prévu dans le nord des Plaines US. De plus, pour cette région et le Midwest, les précipitations pourraient être bien dosées au cours des prochaines semaines. Les températures froides anticipées à court terme ne devraient pas causer de difficulté majeure pour les activités aux champs effectuées dans le Midwest. Par contre, les températures froides pourraient engendrer des problèmes supplémentaires dans le centre des Plaines US, un secteur fortement affecté par la sécheresse des derniers mois. Or d’après les météorologues ces conditions sèches qui affectent le secteur risquent de ne pas changer à court et à long terme. La situation est la même plus au sud, dans le sud-ouest des Plaines US. Comme pour le centre des Plaines US, la sécheresse occasionne toujours un stress hydrique constant aux cultures de blé d’hiver qui se trouvent dans le secteur.

- Cette carte US, dessinée pour les 3 prochains jours, indique une absence de pluie dans le centre et le sud des Plaines US.

Maïs

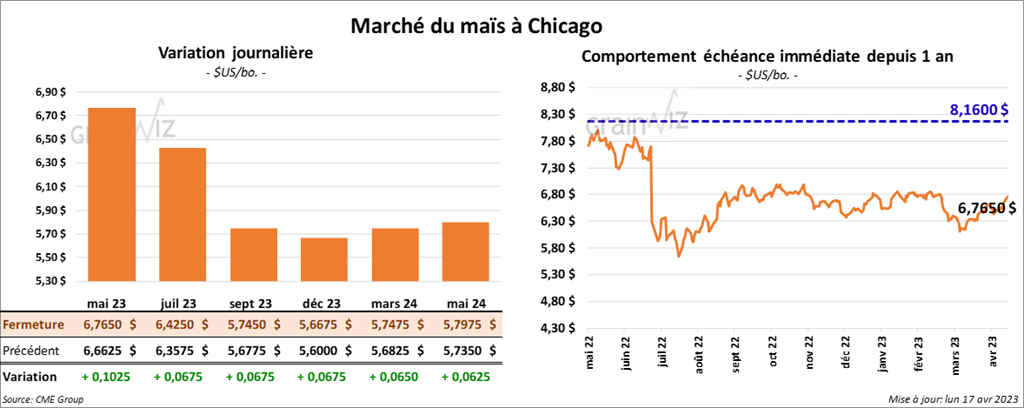

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en hausse entre 6 ¾ et 10 ¼ cents.

- Durant la semaine du 13 avril dernier, les inspections à l’exportation de maïs US ont été de 1,215,221 tonnes, soit à une augmentation de 44,8 % comparativement à la semaine précédente et à une hausse de 2,7 % par rapport à l’an dernier. Les prévisions des analystes étaient entre 700,000 et 1,05 million de tonnes. Quant au cumulatif annuel des inspections à l’exportation de maïs US, il a été inférieur à celui de l’an passé par 35,6 % à 21,423,929 tonnes.

- En Ukraine, les autorités gouvernementales estiment que les initiatives dans les exportations de grain ukrainien à partir de la mer Noire sont grandement menacées par les blocages des inspections à l’exportation faites par les Russes. Ces derniers souhaitent toujours des améliorations des conditions à l’exportation de leurs grains et fertilisants. Pour cette raison, notamment, la prolongation de l’accord sur les exportations de grain ukrainien à partir de la mer Noire pourrait être compromise. Les autorités ukrainiennes ont aussi mentionné qu’elles aimeraient stimuler davantage les exportations de produits agricoles ukrainiens par voies terrestres.

- Hier, les semis de maïs US ont été complétés à 8 %, ce qui était une avance de 4 points comparativement à l’an passé. Le résultat était aussi supérieur à celui de moyenne des 5 dernières années par 3 points.

Soya

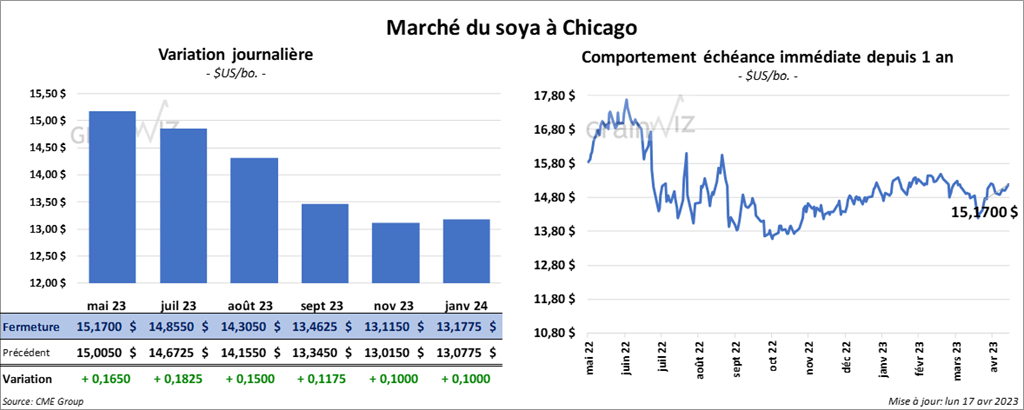

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en progression entre 15 et 18 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini dans le vert entre 4,40 et 6,00 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé en hausse entre 91 et 93 points.

- Les inspections à l’exportation de soya US ont été de 526,376 tonnes, ce qui était une baisse de 22,4 % comparativement à la semaine précédente et une réduction de 47,8 % par rapport à l’an passé. Les attentes des analystes étaient entre 300,000 et 725,000 tonnes. Quant au cumulatif annuel, il était en hausse de 1,4 % par rapport à celui de l’an dernier à 46,667,363 tonnes.

- La semaine dernière, le réal brésilien s’est accru de 2,8 % par rapport à la semaine précédente, ce qui a provoqué des pressions négatives sur les exportations de produits brésiliens.

- Le rapport mensuel du NOPA a été présenté aujourd’hui. L’organisme, qui représente 95 % des triturateurs US, estime que ses membres ont trituré 185,810 millions de boisseaux de soya US au cours du mois de mars dernier. Les analystes s’attendaient à moins à 183,411 millions de boisseaux. Quant aux stocks d’huile de soya du mois de mars, le NOPA les a évalués à 1,851 milliard de lb, ce qui était inférieur aux 1,867 milliard de lb prévues par les analystes.

- Hier, les semis de soya US avaient été terminés à 4 %. L’an dernier c’était 1 %. La moyenne des 5 dernières années était également de 1 %.

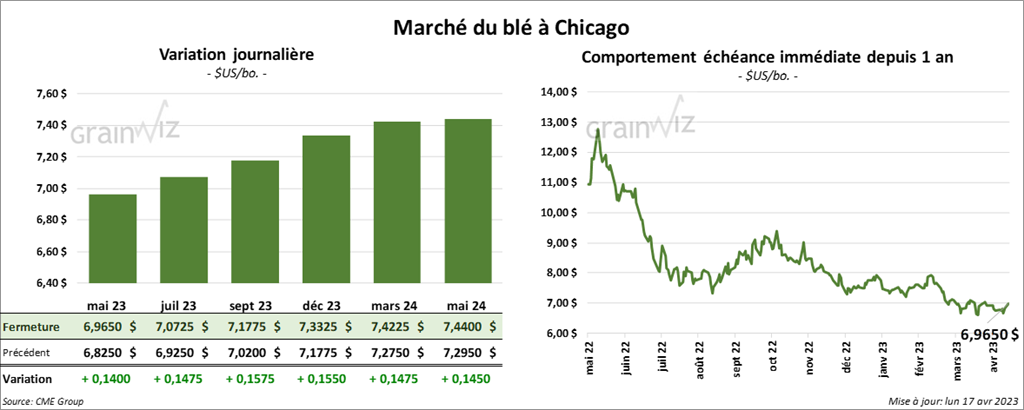

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la journée en progression entre 14 et 15 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également clôturé dans le vert entre 11 et 13 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fermé avec des gains entre 12 ¾ et 15 ¼ cents.

- Les inspections à l’exportation de blé US ont été de 239,907 tonnes, soit à une baisse de 38,4 % comparativement à la semaine précédente et à une réduction notable par rapport à l’an dernier. Les anticipations des analystes étaient entre 200,000 et 400,000 tonnes. Le cumulatif annuel des inspections était également inférieur à celui de l’an passé par 3,3 % à 17,488,727 tonnes.

- En Europe, la Slovaquie pourrait se joindre à la Pologne et la Hongrie pour mettre un frein aux importations de certains produits agricoles ukrainiens. Elle reproche aux Ukrainiens de faire chuter les prix de ses denrées agricoles. Des discussions à ce sujet devraient se faire bientôt à Bruxelles, au siège de la Commission européenne. Rappelons que les agriculteurs roumains ont également menacé de manifester contre les importations de produits agricoles ukrainiens qui écrasent les prix de leurs produits.

- SovEcon prévoit des exportations de blé russe à 4,3 millions de tonnes pour le mois d’avril, soit à une baisse mensuelle de 4,4 %.

- Le rapport sur la progression des cultures montre qu’hier 10 % des plants de blé d’hiver US étaient en épiaison, ce qui était une avance de 3 points par rapport à l’an passé et une avance de 2 % par rapport à la moyenne des 5 dernières années. Les conditions de culture sont demeurées stables dans les catégories bon/excellent à 27 %. Toutefois, les conditions pauvre/très pauvre sont passées de 37 à 39 %, alors que les conditions moyenne ont reculé de 36 % à 34 %.

- Par ailleurs, l’USDA estime que les ensemencements de blé de printemps US étaient complétés à 3 %, ce qui était un retard de 5 points par rapport à l’an passé et un retard de 4 points comparativement à la moyenne des 5 dernières années.

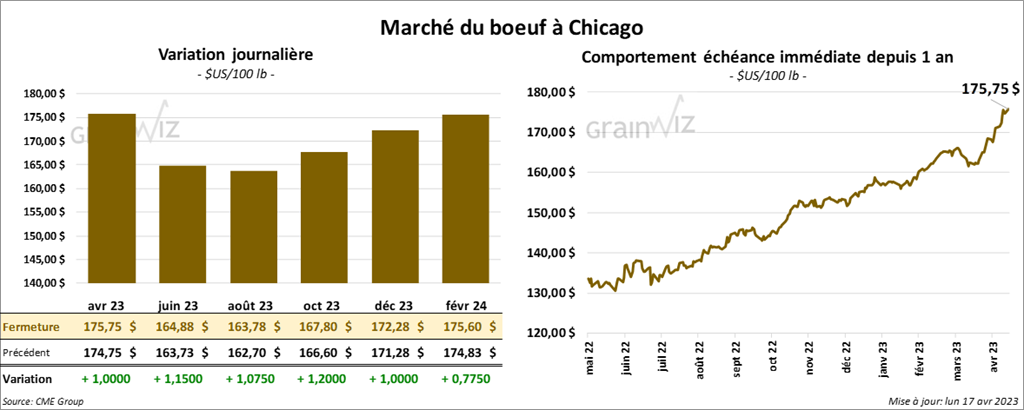

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la séance en hausse entre 1,00 et 1,15 $. Ceux de veau US aux échéances les plus rapprochées ont également fini avec des gains entre 1,40 et 2,85 $.

- Le 14 avril dernier, le CME Feeder Cattle Index était en progression de 4,33 $ à 205,64 $.

- La semaine dernière, les ventes au comptant pour la carcasse se situaient entre 174 et 184 $.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est rétréci à 16,66 $. La découpe «Choice» a gagné 3,36 $ à 305,98 $. Celle «Select» a pris 5,45 $ à 289,32 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 125,000 têtes, soit à une augmentation de 12,000 têtes comparativement à la semaine précédente et à une hausse de 13,000 têtes par rapport à l’an dernier.

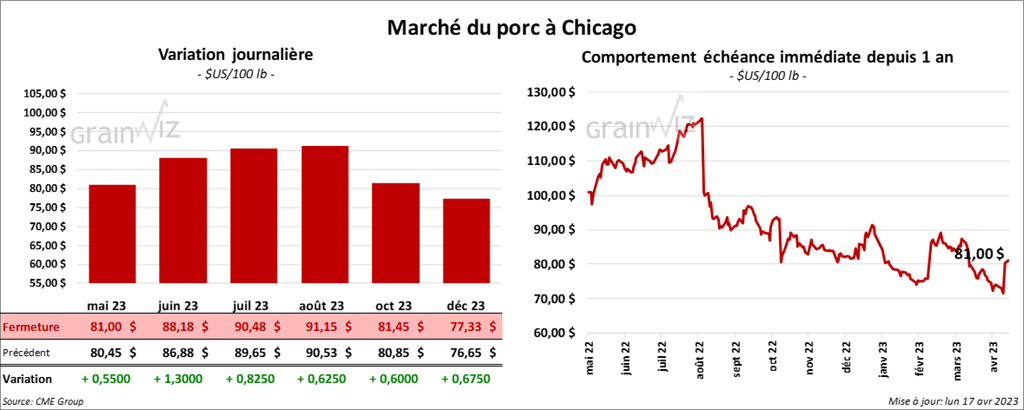

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé en progression entre 55 cents et 1,30 $.

- Le 13 avril dernier, le CME Lean Hog Index était en baisse de 32 cents à 71,63 $.

- Sur la semaine dernière, le CME Fresh Bacon Index avait reculé de 7,19 $ à 103,02 $.

- Cet après-midi, le prix moyen a comptant de la carcasse a été en baisse de 33 cents à 68,63 $. Quant au prix moyen au comptant pour le vivant, il a augmenté de 32 cents à 53,04 $.

- La valeur moyenne des découpes a reculé de 64 cents à 77,61 $. La découpe de la longe a progressé de 12 cents à 81,19 $. Celle de la fesse a gagné 2,51 $ à 105,59 $. La découpe de l’épaule a chuté de 20 cents à 65,74 $. Celle de la côte a augmenté de 3,41 $ à 113,58 $. La découpe du jambon a reculé le plus, soit de 10,22 $ à 66,11 $. Enfin, celle du flanc a pris 8,95 $ à 84,11 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 462,000 têtes, ce qui représente une hausse de 117,000 têtes comparativement à la semaine précédente et une augmentation de 106,000 têtes par rapport à l’an passé.

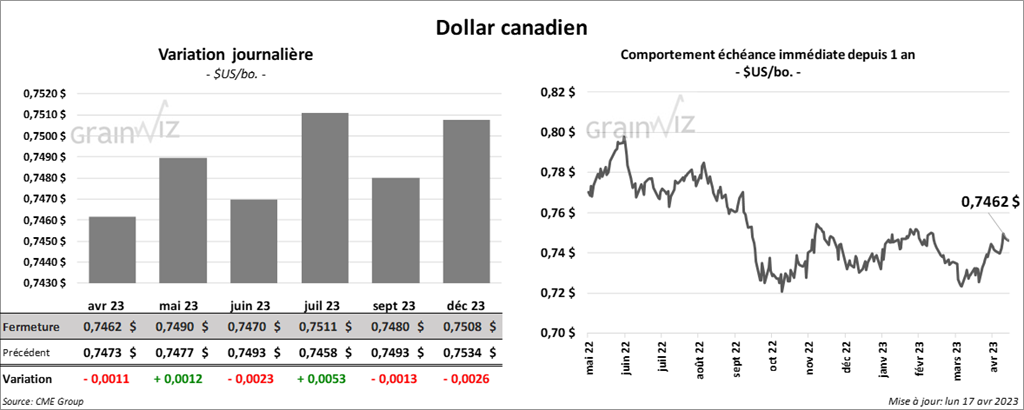

Dollar canadien