Météo US

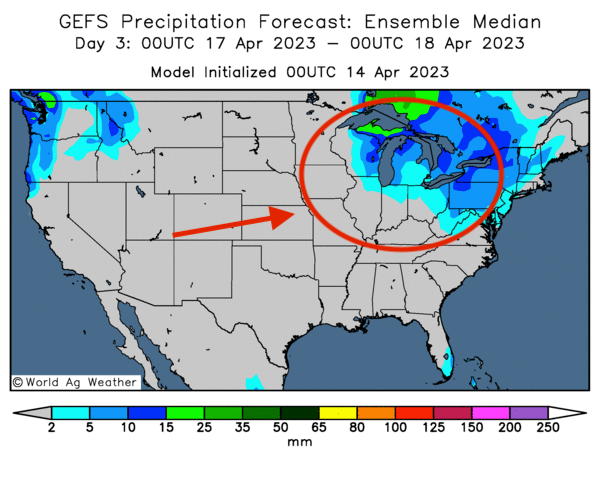

- World Weather prévoit, dans le courant de la semaine prochaine, des conditions favorables pour les semis dans le centre US. Les exceptions à la règle sont toujours le nord des Plaines US et le haut Midwest où la fonte des neiges pourrait provoquer des inondations dans les zones situées près des cours d’eau. L’organisme mentionne aussi qu’entre le 21 et le 23 avril prochains, les températures pourraient chuter près du point de congélation dans les secteurs de production de blé d’hiver US. Il précise toutefois que les températures pourraient augmenter significativement par après.

- Globalement, le temps semble correct à court terme dans la plupart des régions du Midwest. Les inondations provoquées par la fonte rapide des neiges ne devraient qu’être localisées dans certains secteurs du haut Midwest et du nord des Plaines US qui sont proches des cours d’eau. Il est donc possible de croire que les activités aux champs pourraient s’accélérer dans une bonne partie du Midwest et certaines parties du nord des Plaines US. Par contre, la chute des températures proches du point de congélation est un problème qui s’ajoutera à la sécheresse qui touche actuellement les cultures du centre jusqu’au sud-ouest des Plaines US. Les plants de blé d’hiver de ces régions qui sont déjà affectés pourraient donc subir un stress plus important dans le courant de la semaine prochaine. Mais si cette baisse des températures est temporaire, la sécheresse dans le centre et le sud-ouest des Plaines US pourrait, quant à elle, perdurer plus longtemps, lors des deux prochaines semaines.

- Cette carte US, dessinée pour les 3 prochains jours, montre que les averses pourraient se concentrer dans le haut Midwest.

Économie

- Aux États-Unis, les prix aux importations ont baissé plus que prévu le mois dernier à 0,6 % ou à 4,6 % sur une base annuelle. Il s’agissait de la plus forte baisse depuis mai 2020. Seulement dans les aliments, les prix aux importations ont reculé de 0,5 % en mars dernier. Les prix aux exportations ont également chuté de 0,3 % le mois dernier ou de 4,8 % sur une base annuelle. Dans l’agriculture, la baisse mensuelle des prix à l’exportation a été de 1,5 %.

- Le Consumer Sentiment Index tenu par l’Université du Michigan montre que la confiance des consommateurs US s’est améliorée de 62,0 points en mars à 63,5 points ce mois-ci. Toutefois, le chiffre était meilleur l’an passé à la même période à 65,2 points.

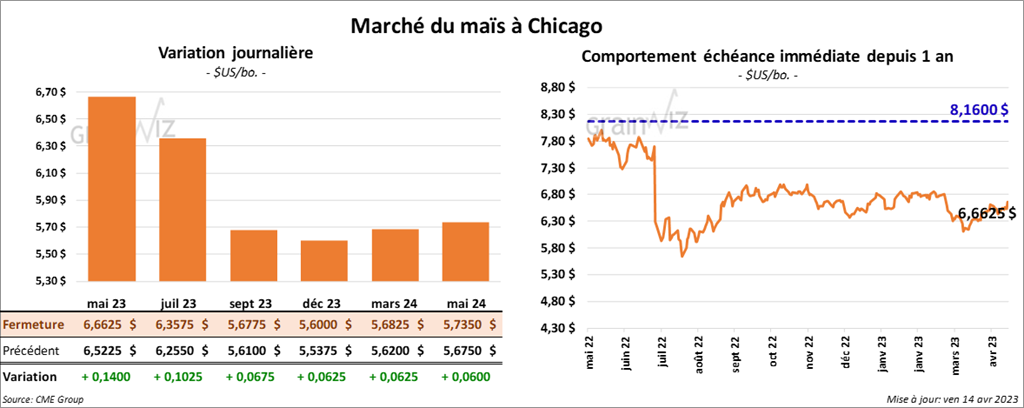

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en progression entre 6 ¾ et 14 cents.

- Un diplomate russe a déclaré qu’il est encore temps pour les Occidentaux d’éliminer les obstacles aux exportations de produits agricoles et de fertilisants russes. En raison des sanctions occidentales, notamment celles financières, qui affectent indirectement leurs exportations de produits agricoles et de fertilisants, les Russes ont menacé de ne pas prolonger l’accord sur les exportations de grain ukrainien à partir de la mer Noire. La date butoir pour le renouvellement est le 18 mai prochain.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 382,000 tonnes de maïs. La Chine est la destination. 246,000 tonnes devraient être livrées en 2022/23, le reste en 2023/24.

- CFTC : le 11 avril dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US par 25,8 % à 27,112 contrats. Le minimum des 52 dernières semaines était de -54,134 contrats et le maximum de 179,110 contrats.

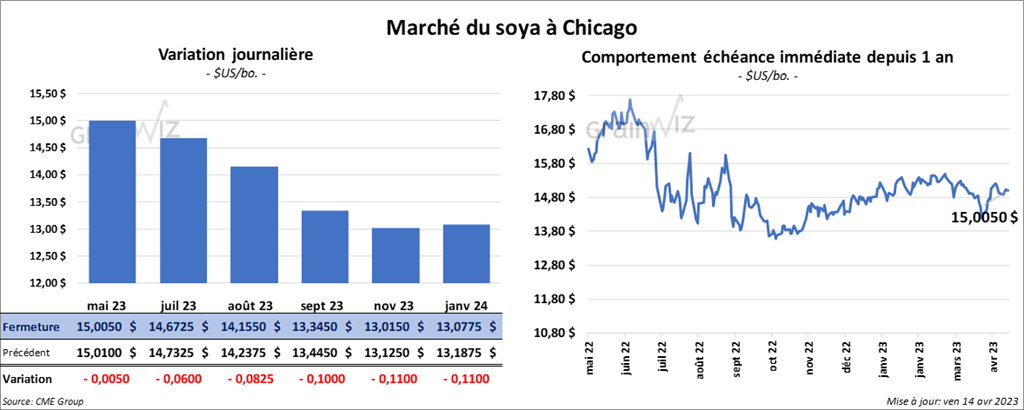

Soya

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des pertes entre 5 et 8 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fermé dans le rouge entre 3,60 et 4,10 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini en recul de 6 points.

- Pour la première fois depuis 2021, un navire chargé de 30,000 tonnes de soya brésilien a quitté un port brésilien en direction des États-Unis.

- Les autorités chinoises souhaitent réduire les rations de tourteau de soya utilisées pour le bétail de 13 % d’ici 2025. La Chine cherche ainsi à réduire s’importations de soya.

- Datagro mentionne qu’au 7 avril dernier, les Brésiliens avaient vendu 43 % de leur production de soya 2022/23. L’an passé à la même période, c’était 55 %.

- Lundi, le NOPA devrait présenter son rapport mensuel. Les analystes prévoient que ses membres ont trituré 183,411 millions de boisseaux de soya US au cours du mois de mars dernier. Ils voient également les stocks d’huile de soya à 1,867 milliard de lb.

- CFTC : le 11 avril dernier, les spéculateurs avaient réduit leurs positions dans le soya US par 14,3 % à 125,022 contrats. Le minimum des 52 dernières semaines était de 65,738 contrats et le maximum de 189,009 contrats.

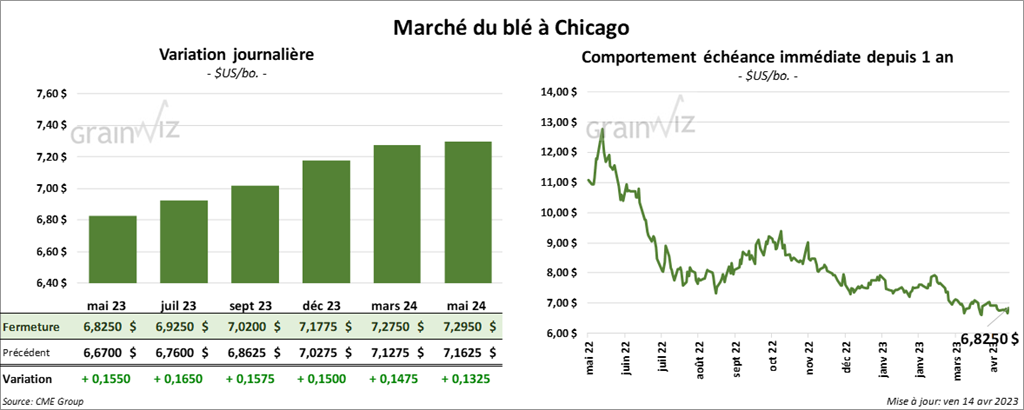

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la session en hausse entre 15 ½ et 16 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également terminé en progression entre 30 ¼ et 33 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé avec des gains entre 24 ½ et 26 ¾ cents.

- Entre le 19 et le 25 avril prochains, la taxe à l’exportation de blé russe sera en hausse de 5,14 $US à 70,55 $US/tonne. Cette mesure se basera sur un prix indicatif de 283,90 $/tonne.

- FranceAgriMer estime qu’au début de la semaine, 93 % des plants de blé tendre français se trouvaient dans les catégories bon/excellent, ce qui était une baisse d’un point comparativement à la semaine précédente.

- Reuters mentionne que les Russes pourraient mettre un quota de 18 millions de tonnes sur leurs exportations de fertilisants. Cette politique pourrait s’appliquer entre le 1er juin et le 30 novembre prochain.

- Le ministère ukrainien de l’Agriculture estime que les ensemencements de blé printemps ukrainien pourraient être complétés sur 142,800 hectares, ce qui correspondrait à une augmentation de 34 % comparativement à l’an passé.

- CFTC : le 11 avril dernier, à Chicago, les spéculateurs avaient augmenté leurs positions dans le blé par 21,2 % à 9,229 contrats. Le minimum des 52 dernières semaines était de -12,732 contrats et le maximum de 49,841 contrats. Ils avaient fait l’inverse à Minneapolis en réduisant leurs positions dans le blé de printemps par 64,7 % à 245 contrats. Le minimum des 52 dernières semaines était de -4,447 contrats et le maximum de 19,867 contrats.

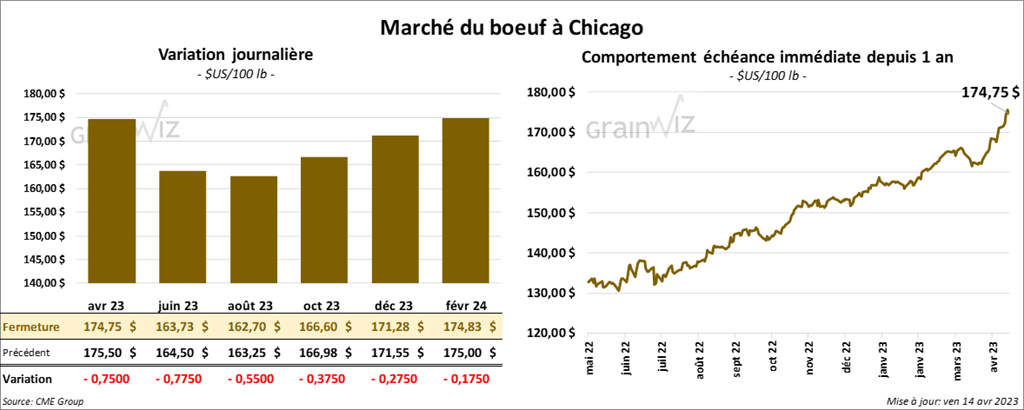

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la séance dans le rouge entre 55 et 77 cents. Ceux de veau US aux échéances les plus rapprochées ont fait l’inverse en fermant en progression entre 10 et 72 cents. Celui août 23 a fait exception en finissant en recul de 1,02 $.

- Le 13 avril dernier, le CME Feeder Cattle Index était en hausse de 1,54 $ à 201,31 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 18,75 $. La découpe «Choice» a augmenté de 2,20 $ à 302,62 $. Celle «Select» s’est accrue de 49 cents à 283,87 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 613,000 têtes, soit à une augmentation de 10,000 têtes par rapport à la semaine précédente et à une baisse de 25,000 têtes comparativement à l’an passé.

- CFTC : le 11 avril dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US par 8,3 % à 92,021 contrats. Le minimum des 52 dernières semaines était de 12,085 contrats et le maximum de 112,605 contrats. Ils avaient fait de même dans le veau US en augmentant leurs positions par 17,4 % à 8,342 contrats. Le minimum des 52 dernières semaines était de -9,796 contrats et le maximum de 10,368 contrats.

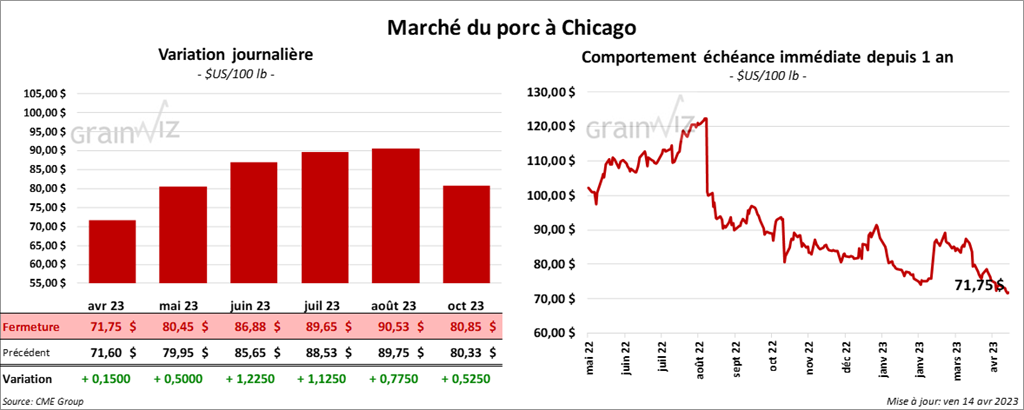

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fermé avec des gains entre 15 cents à 1,22 $.

- Le 12 avril dernier, le CME Lean Hog Index était en baisse de 30 cents à 71,95 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 30 cents à 68,96 $. Quant au prix moyen au comptant pour le vivant, il a également baissé de 51 cents à 52,72 $.

- La valeur moyenne des découpes a augmenté de 69 cents à 78,25 $. La découpe de la longe a gagné 1,41 $ à 81,07 $. Celle de la fesse a baissé de 2,45 $ à 103,08 $. La découpe de l’épaule a pris 33 cents 65,94 $. Celle de la côte a progressé de 1,74 $ à 110,17 $. La découpe du jambon a gagné 2,64 $ à 76,33 $. Enfin, celle du flanc a perdu 25 cents à 75,16 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,438 millions de têtes, ce qui est une hausse de 68,000 têtes comparativement à la semaine précédente et une augmentation de 92,000 têtes par rapport à l’an passé.

- CFTC : le 11 avril dernier, les spéculateurs avaient réduit leurs positions dans le porc US par 1,960 contrats à -24,550 contrats. Le minimum des 52 dernières semaines était de -24,550 contrats et le maximum de 71,957 contrats.