Météo Amérique du Sud

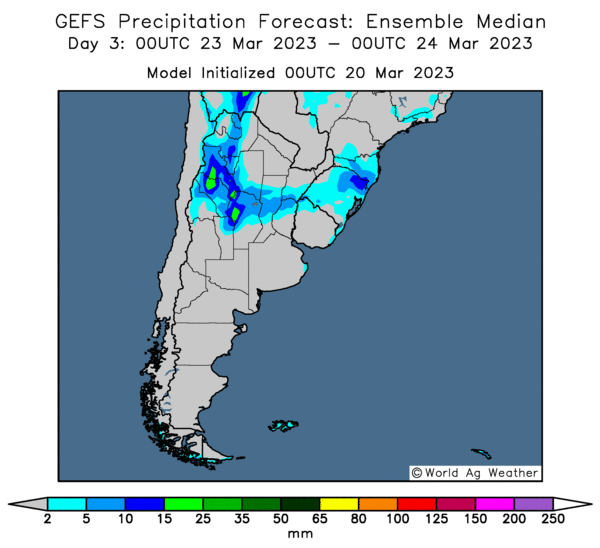

- World Weather note que de bonnes pluies ont eu lieu en Argentine au cours du week-end. L’organisme anticipe également des averses dans le milieu de la semaine pour le centre de l’Argentine, qui se trouve à être le secteur clé pour la production de maïs et de soya argentin. Le nord du pays pourrait également être touché. Par contre, World Weather rappelle que ces précipitations arrivent trop tard pour freiner les effets de la sécheresse des derniers mois. Les cultures sont trop avancées dans leur développement pour profiter d’une humidité au sol plus adéquate.

- Essentiellement, même avec les pluies récentes et à venir, les conditions de culture en Argentine demeurent difficiles.

- Cette carte de l’Argentine, dessinée pour les 3 prochains jours, montre les possibilités d’averse dans le centre du pays (voir notamment les zones vertes).

- Pour le Brésil, World Weather soutient qu’avec le temps plus sec des derniers jours, la progression de la récolte de soya et celle des semis de maïs safrinha se sont sans doute faites plus rapidement, surtout dans le Rio Grande do Sul et le Mato Grosso do Sul, en passant par certaines parties du Paraná, de Sao Paulo et du Minas Gerais. Quant au Mato Grosso, il a reçu de bonnes averses au cours du week-end, ce qui devait ralentir les travaux aux champs. Par la suite, les pluies pourraient être moins fréquentes au cours des prochains jours, ce qui devrait, par la suite, faciliter la récolte de soya et les semis de maïs safrinha dans le secteur.

- Globalement, les conditions de culture au Brésil sont correctes. La récolte de soya et les ensemencements de maïs safrinha pourraient donc se poursuivre dans cette seconde moitié de mars sans que des facteurs météo importants n’entravent une progression normale. Mais, malgré la météo favorable, il faudra un certain temps pour rattraper les retards des dernières semaines qui ont été observés à plusieurs endroits au Brésil.

Météo US

- World Weather avance que du gel a eu lieu cette nuit dans certaines régions du sud US et du Delta. Il est possible que des dommages aient eu lieu dans les cultures, mais ils devraient être minimes. L’organisme mentionne également que les conditions de culture dans le Nebraska, le nord du Colorado et le nord du Kansas pourraient s’améliorer lors des averses bénéfiques qui viendront peut-être lors des prochaines semaines.

Économie

- Au cours du week-end, la plus grosse banque de Suisse, UBS, a annoncé qu’elle est prête à acheter Crédit suisse. Cette mesure est destinée à calmer les marchés fortement affectés par les variations des taux d’intérêt imposées par plusieurs banques centrales à l’échelle mondiale.

- Aujourd’hui, le président de la Chine, Xi Jinping, rencontrait à Moscou son homologue russe Vladimir Poutine pour discuter d’un plan de paix chinois élaboré pour l’Ukraine.

Maïs

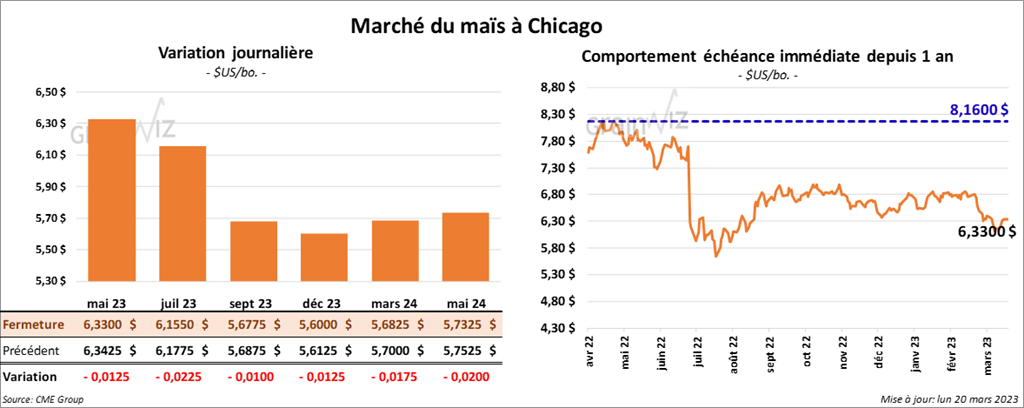

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la séance en baisse entre 1 et 2 ¼ cents.

- AgRural estime que jeudi dernier, les semis de maïs safrinha étaient terminés à 91 %, soit à un retard de 6 % par rapport à l’an passé. Des délais causés par les pluies des dernières semaines dans plusieurs régions sont à l’origine du retard.

- Durant la semaine du 16 mars dernier, les inspections à l’exportation de maïs US ont été de 1,188,666 tonnes, ce qui était une hausse de 17 % par rapport à la semaine précédente et une baisse de 21 % comparativement à l’an passé. Les attentes des analystes étaient entre 600,000 et 1,5 million de tonnes. Le cumulatif annuel des inspections à l’exportation était inférieur à celui de l’an passé par 36 % à 17,523,428 tonnes.

- Pour une deuxième année consécutive, les autorités chinoises estiment que la production du maïs chinois a été un record à 19,8 millions de tonnes.

- Selon les douanes chinoises, la Chine aurait importé 2,35 millions de tonnes de maïs au cours des deux premiers mois de 2023, ce qui était une augmentation de 22 % par rapport à la même période l’an dernier.

- Pour 2023, des experts estiment que l’Ukraine devrait produire 21,7 millions de tonnes de maïs. En 2022, les Ukrainiens avaient récolté 42,0 millions de tonnes de maïs.

- Dans un appel d’offres, l’Algérie a acheté 71,000 tonnes de maïs fourragé. Les origines sont brésiliennes et argentines.

Soya

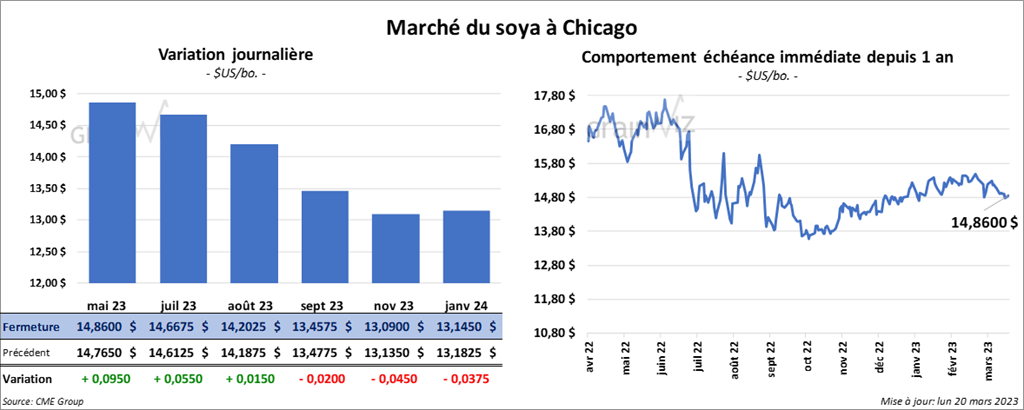

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en hausse entre 1 ½ et 9 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fait l’inverse en terminant dans le rouge entre 3,30 et 3,70 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini en hausse entre 46 et 53 points.

- AgRural estime que jeudi dernier, la récolte de soya brésilien était terminée à 62 %, ce qui était un retard de 7 % sur l’an passé.

- Les inspections à l’exportation de soya US ont été de 716,618 tonnes, soit à une augmentation de 13,1 % comparativement à la semaine précédente et à une hausse de 28,7 % par rapport à l’an dernier. Les projections des analystes étaient entre 350,000 et 800,000 tonnes. Le cumulatif annuel des inspections à l’exportation était supérieur à celui de l’an passé par 2,9 % à 44,061,650 tonnes.

- Selon les autorités chinoises, la Chine aurait augmenté de 15,4 % ses importations de soya US au cours des deux premiers mois de 2023. Les retards dans la récolte de soya brésilien auraient incité les Chinois à acheter 11,6 millions de tonnes de soya US. Au cours de cette même période, les importations chinoises de soya brésilien avaient chuté de 36 %.

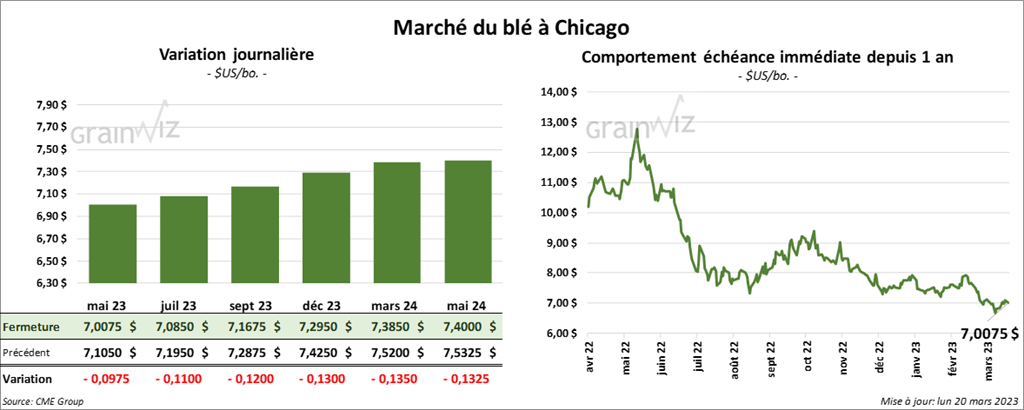

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la session en baisse entre 9 ¾ et 12 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont terminé en recul entre 6 et 8 ¼ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé avec des pertes entre 9 ¼ et 9 ½ cents.

- Les inspections à l’exportation de blé US ont été de 374,224 tonnes, ce qui était une augmentation de 45,7 % comparativement à la semaine précédente et une hausse de 11,7 % par rapport à l’an dernier. Les anticipations des analystes étaient entre 200,000 et 500,000 tonnes. Le cumulatif annuel de 16,286,008 tonnes était inférieur à celui de l’an dernier par 1,6 %.

- L’accord sur les exportations de grain ukrainien à partir de la mer Noire a été prolongé hier pour au moins 60 jours. Les autorités russes ont expliqué qu’une extension plus longue ne sera possible que si les exportations de grain et de fertilisants russes progressent de manière plus concrète. Le président russe Vladimir Poutine a, pour sa part, rapporté que 45 % du grain ukrainien avaient été exportés vers des pays européens alors que seulement 3 % avaient été expédiés en Afrique. Il a soutenu notamment qu’un effort allait être mis en place pour exporter du grain gratuitement vers les pays africains dans le besoin.

- Des experts estiment qu’en 2023, la production de blé ukrainien devrait être de 16,6 millions de tonnes. En 2022, les Ukrainiens avaient récolté 32,1 millions de tonnes de blé.

- Le ministère ukrainien de l’Agriculture prévoit pour 2023 une chute de 10 % de la production de grain et d’oléagineux ukrainiens à 63 millions de tonnes.

- En Russie, SovEcon estime que les Russes pourraient exporter 4,2 millions de tonnes de blé au cours du mois de mars, ce qui correspondrait à une augmentation mensuelle de 45 %.

- Le 15 mars dernier, les autorités chinoises ont vendu aux encans 136,000 tonnes de blé importé issues des réserves gouvernementales. Cette mesure visait à assurer la sécurité alimentaire du pays.

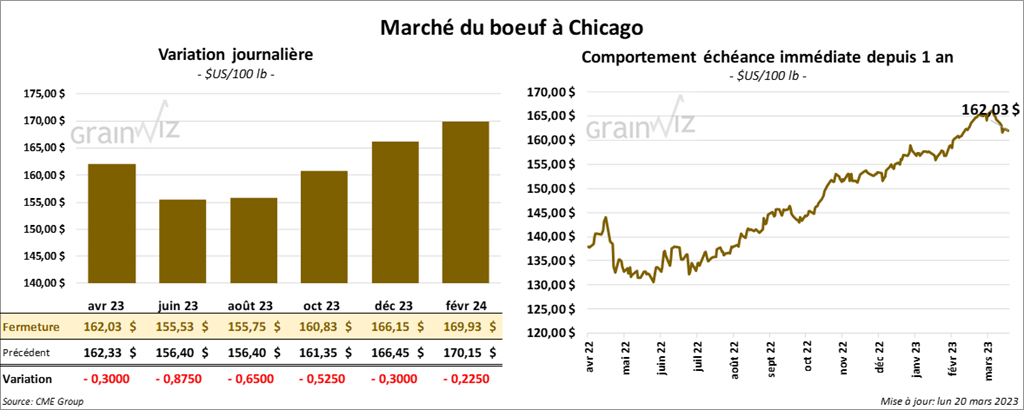

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la journée avec des pertes entre 30 et 87 cents. Ceux de veau US aux échéances les plus rapprochées ont également fini dans le rouge entre 2 et 80 cents.

- Le 17 mars dernier, le CME Feeder Cattle Index était en hausse de 14 cents à 188,01 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 7,08 $. La découpe «Choice» a perdu 2,33 $ à 281,02 $. Celle «Select» a pris 1,50 $ à 273,94 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 125,000 têtes, soit le même résultat que la semaine précédente et une hausse de 8,000 têtes comparativement à l’an dernier.

Porc

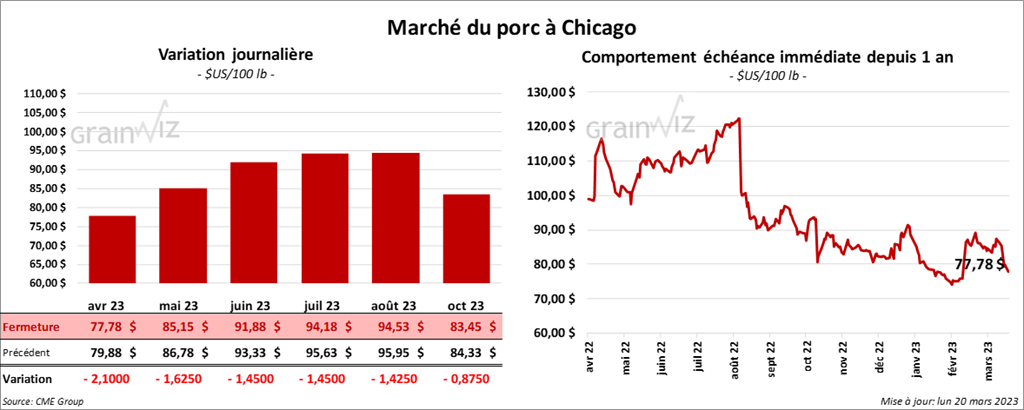

Les contrats de porc US aux échéances les plus rapprochées ont fermé en recul entre 1,45 et 2,10 $.

- Le 16 mars dernier, le CME Lean Hog Index était en hausse de 6 cents à 80,01 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a été en baisse de 25 cents par rapport à la semaine précédente à 132,39 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en recul de 1,15 $ à 76,46 $.

- La valeur moyenne des découpes a gagné 69 cents à 81,64 $. La découpe de la longe a pris 96 cents à 83,29 $. Celle de la fesse a progressé de 94 cents à 105,10 $. La découpe de l’épaule a reculé de 2,32 $ à 71,69 $. Celle de la côte a baissé de 47 cents à 119,53 $. La découpe du jambon a augmenté de 2,28 $ à 73,19 $. Enfin, celle du flanc a régressé de 2,05 $ à 88,27 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 477,000 têtes, ce qui est une baisse de 7,000 têtes comparativement à la semaine précédente et une hausse de 8,000 têtes par rapport à l’an passé.