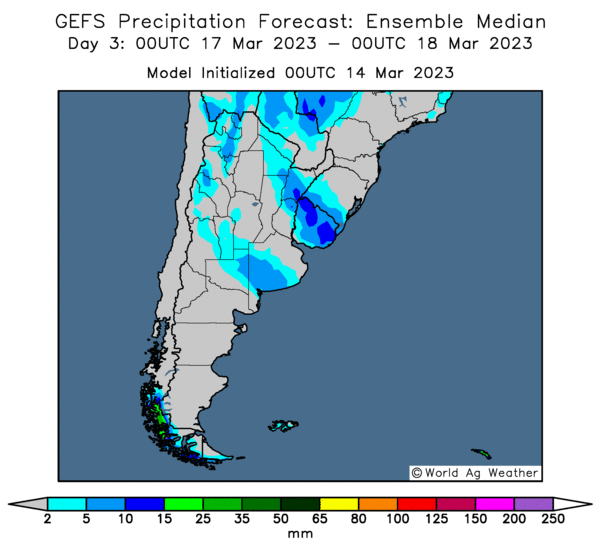

Météo Amérique du Sud

- World Weather ne prévoit pas, à court terme, des averses suffisantes pour réduire les effets de la sécheresse des derniers mois sur les cultures de maïs et de soya de l’Argentine.

- Globalement, les conditions de culture en Argentine demeurent difficiles et les météorologues n’anticipent pas de changement pour un certain temps, de sorte que les rendements de maïs et de soya argentins seront toujours grandement compromis.

- Cette carte de l’Argentine, dessinée pour les 3 prochains jours, montre peu de possibilités de précipitations, à part peut-être pour certaines portions dans l’est du pays (voir les zones bleu foncé).

- Pour le Brésil, World Weather mentionne que dans certaines parties du Paraná, de Sao Paulo et du Minas Gerais, les averses pourraient devenir de moins en moins intenses au cours des 10 prochains jours. Bien que les pluies pourraient être intermittentes, les conditions dans ces secteurs semblent s’améliorer constamment. Par ailleurs, les précipitations prévues dans le centre-ouest du Brésil pourraient également être périodiques au cours des 2 prochaines semaines, ce qui laissera quand même les conditions de culture de la région passablement humides.

- Essentiellement, les conditions sont bonnes à l’ensemble du Brésil. Les averses anticipées seront probablement moins intenses au cours des 10 prochains jours, ce qui devrait encourager les travaux aux champs et stimuler le développement du maïs safrinha.

Météo US

- World Weather projette, pour les 2 prochaines semaines, des températures plus froides que la normale dans les régions de production de blé dur rouge d’hiver US, ce qui devrait entraver le développement des cultures pour un certain temps. De plus, des météorologues prévoient une quantité minime de pluies dans certains secteurs au cours de la semaine prochaine.

El Niño

- Le CPC (US) indique que jusqu’à l’été, le phénomène météo de La Niña pourrait poursuivre sa progression vers des conditions neutres. Par conséquent, le CPC estime que le phénomène d’El Niño pourrait se développer par la suite.

Économie

- Le consumer price Index US (CPI) a, sur une base annuelle, augmenté de 6,0 % en février dernier, ce qui était un recul comparativement à la hausse annuelle de 6,4 % estimée en janvier. Toujours sur une base annuelle, les prix des aliments US ont augmenté de 9,5 % en février dernier contre une augmentation de 10,1 % en janvier. Concrètement, l’évolution annuelle des prix à la consommation US était en baisse entre janvier et février derniers, ce qui signifie que, dans une certaine mesure, l’inflation recule aux États-Unis. Toutefois, les données indiquent aussi que l’inflation US est encore trop élevée pour que la Fed songe à arrêter les hausses de son taux directeur.

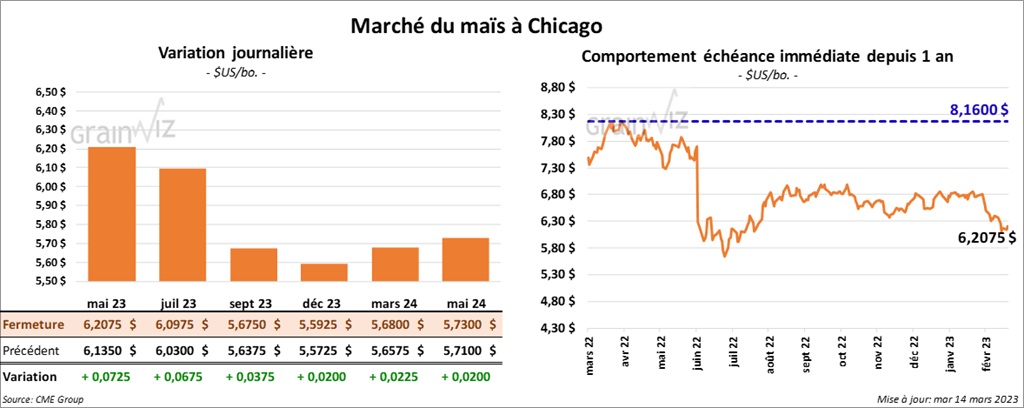

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en progression entre 3 ¾ et 7 ¼ cents.

- Michael Cordonnier de Soybean & Corn Advisor a abaissé son estimation de la récolte de maïs argentin de 3 millions de tonnes à 37 millions de tonnes. Par contre, il laisse inchangée son évaluation de la récolte de maïs brésilien à 121 millions de tonnes.

- Un haut placé du gouvernement russe a mentionné que l’accord sur les exportations de grain ukrainien à partir de la mer Noire pourrait être prolongé de 60 jours, une offre que les Ukrainiens ont refusée, puisqu’ils jugent qu’une extension à 120 jours est plus acceptable. Les discussions se sont poursuivies aujourd’hui, mais les Russes se plaignent toujours des sanctions financières imposées par les pays occidentaux qui entraveraient leurs exportations de produits agricoles et de fertilisants.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 612,000 tonnes de maïs US. La Chine est la destination et les livraisons sont attendues en 2022/23.

- Hier, le gouvernement du Texas annonçait que dimanche dernier, les ensemencements de maïs sur son territoire étaient terminés à 30 % contre 26 % l’an passé et 25 % pour la moyenne des 5 dernières années. Les autorités de la Louisiane notaient, pour leur part, que les semis de maïs de leur région étaient finalisés à 78 % comparativement à 10 % l’an passé et 5 % pour la moyenne des 5 dernières années. Dans le cas du Mississippi, les autorités de l’État mentionnaient que les semis de maïs étaient complétés à 3 % contre 1 % l’an dernier et 1 % pour la moyenne des 5 dernières années.

- Bunge, Corteva et Chevron ont annoncé leur collaboration pour introduire des variétés de canola hybride dans les États du Sud US. Ces cultures devraient par la suite être utilisées dans la fabrication de carburants renouvelables.

- Un sondage de Reuters indique que les analystes anticipent une production de maïs brésilien 2022/23 à 127 millions de tonnes, ce qui serait une hausse de 12 % comparativement à l’année précédente. L’augmentation des superficies ensemencées serait à l’origine de cette hausse.

- La Commission européenne estime que depuis le début de 2022/23 jusqu’au 12 mars dernier, l’UE a importé 19 millions de tonnes de maïs.

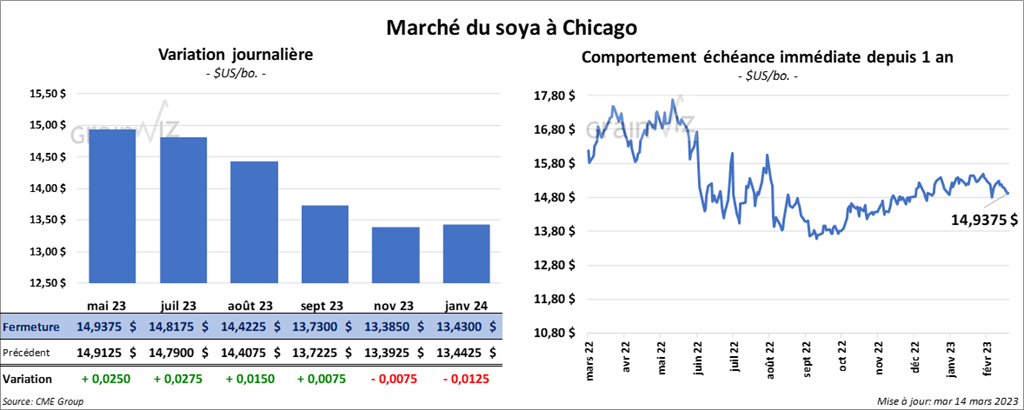

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la séance en hausse entre 1 ½ et 2 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fermé dans le vert entre 1,50 et 1,90 $/tonne. Celui mars 23 a fait exception en clôturant au neutre. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé en progression entre 32 et 50 points.

- Michael Cordonnier a réduit son estimation de la récolte de soya argentin de 3 millions de tonnes à 28 millions de tonnes. Il a également laissé inchangée son évaluation de la récolte de soya brésilien à 151 millions de tonnes.

- La Commission européenne estime que depuis le début de 2022/23 jusqu’au 12 mars dernier, l’UE a importé 7,7 millions de tonnes de soya, ce qui était une légère baisse par rapport à l’année commerciale précédente.

- Au Brésil, la firme Pátria Agrnegócios estime la production de soya brésilien 2022/23 à 150 millions de tonnes.

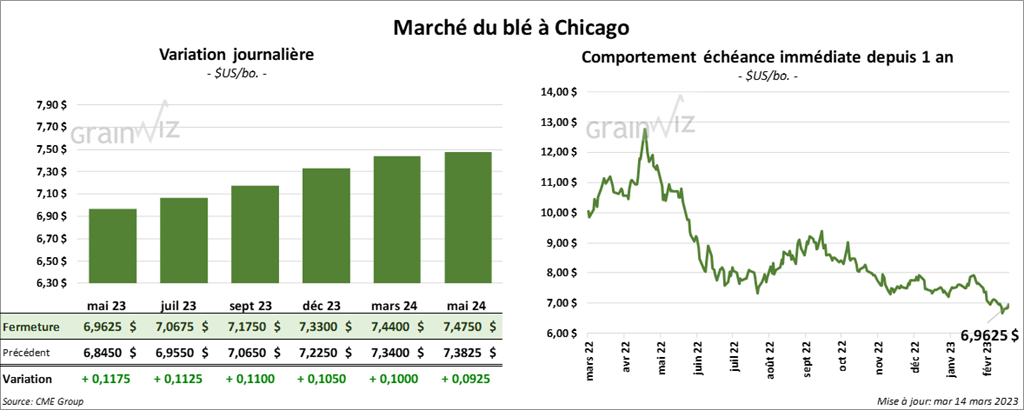

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fermé avec des gains entre 11 et 11 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également clôturé dans le vert entre 15 ¾ et 17 ¼ cents. Celui mars 23 a fait exception en finissant au neutre. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé en hausse entre 16 et 17 ½ cents.

- Hier, les autorités du Texas mentionnaient que dimanche dernier, 21 % des plants de blé d’hiver de leur région avaient émergé comparativement à 19 % la semaine précédente et 11 % pour la moyenne des 5 dernières années. Elles ont également noté que les conditions de culture avaient reculé de 2 points à 17 % dans les catégories bon/excellent. En Oklahoma, les autorités ont mentionné que 12 % des plants de blé d’hiver avaient émergé contre 3 % la semaine précédente et 10 % pour la moyenne des 5 dernières années. Elles ont également noté que les conditions de culture avaient reculé de 9 points à 30 % dans les catégories bon/excellent. Dans le cas du Kansas, le gouvernement de l’État a affirmé que les conditions de culture étaient stables à 17 % dans les mêmes catégories. Par contre, ailleurs, dans le Colorado, le gouvernement de l’État a estimé que les conditions de culture du blé d’hiver de la région se sont améliorées de 11 points par rapport à la semaine précédente à 40 % dans les catégories bon/excellent.

- La Commission européenne estime que depuis le début de 2022/23 jusqu’au 12 mars dernier, l’UE a exporté 21,5 millions de tonnes de blé tendre, soit une légère augmentation comparativement à l’année commerciale précédente.

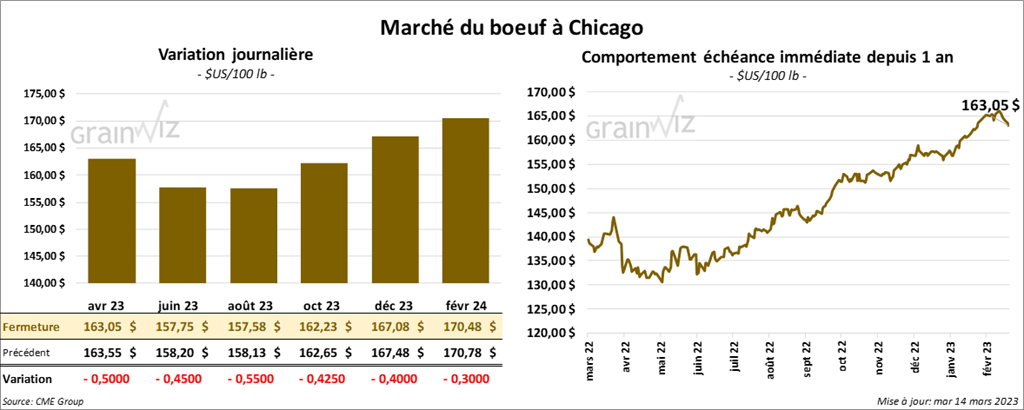

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé en baisse entre 45 et 55 cents. Ceux de veau US aux échéances les plus rapprochées ont également terminé dans le rouge entre 90 cents et 1,32 $.

- Le 13 mars dernier, le CME Feeder Cattlle Index était en baisse de 26 cents à 189,51 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 11,35 $. La découpe «Choice» a gagné 1,05 $ à 285,91 $. Celle «Select» a pris 94 cents à 274,56 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 252,000 têtes, soit au même résultat que la semaine précédente et à une hausse de 5,000 têtes comparativement à l’an dernier.

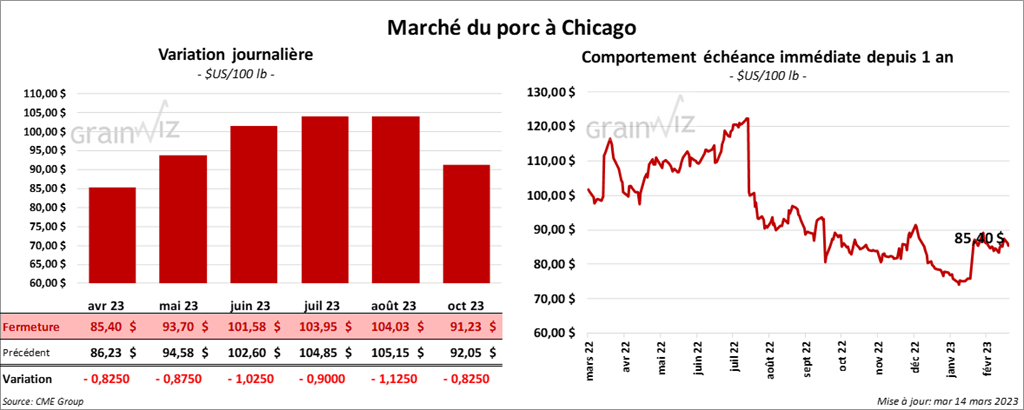

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini en recul entre 82 cents 1,02 $.

- Le 10 mars dernier, le CME Lean Hog Index était en hausse de 24 cents à 79,86 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 2,71 $ à 78,11 $.

- La valeur moyenne des découpes a perdu 43 cents à 88,37 $. La découpe de la longe a reculé de 73 cents à 84,61 $. Celle de la fesse a baissé de 56 cents à 107,55 $. La découpe de l’épaule a progressé de 98 cents à 73,92 $. Celle de la côte a augmenté de 1,62 $ à 120,82 $. La découpe du jambon a perdu 3,77 $ à 88,47 $. Enfin, celle du flanc a pris 2,98 $ à 102,78 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 969,000 têtes, ce qui représente une augmentation de 23,000 têtes comparativement à la semaine précédente et une hausse de 26,000 têtes par rapport à l’an passé.

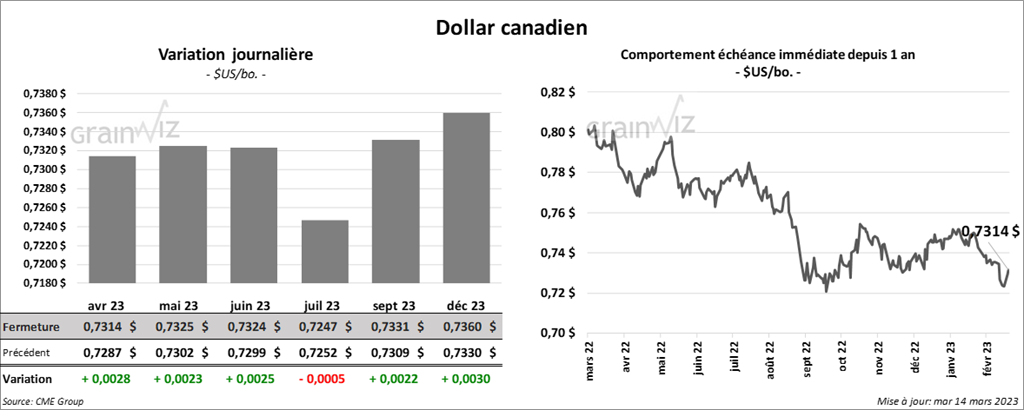

Dollar canadien