Météo Amérique du Sud

- World Weather prévoit des averses cette semaine pour l’ouest et le sud de l’Argentine. Par contre, certaines régions des provinces de Chaco, de Santa Fe et de Buenos Aires, situées dans le nord-est et le centre-est de l’Argentine, pourraient demeurer sèches au cours des 10 prochains jours.

- Essentiellement, les conditions de culture sont rudes en Argentine. Dans bien des secteurs de production, il faudrait des averses abondantes et fréquentes dans un avenir rapproché afin de recharger convenablement l’humidité du sol très déficiente à plusieurs endroits. Or, dans bien des cas, World Weather n'avance pas cette possibilité à court ou à moyen terme.

- Cette carte de l’Argentine, fournie par annacarte.com, montre les provinces qui seront probablement touchées par les averses.

- Pour le Brésil, World Weather mentionne que pour les prochains jours, les systèmes de précipitations pourraient toucher le centre et le sud du pays, en épargnant l’extrême sud, plus précisément l’État de Rio Grande do Sul, en laissant ce secteur essentiellement sec à plusieurs endroits.

Météo US

- Des averses de neige et de pluie sont tombées récemment dans le Midwest et les Plaines US. Toutefois, les effets de la sécheresse des dernières semaines se font toujours sentir à plusieurs endroits. Seulement, au Kansas, les conditions de culture ont baissé de 2 points à 17 % dans les catégories bon/excellent. Mais en Oklahoma et au Texas, les conditions se seraient améliorées. En fait, à court terme, les conditions pourraient surtout connaitre des améliorations à l’ouest du Mississippi, où des précipitations sont attendues en laissant suggérer que les conditions de ce secteur pourraient être meilleures au printemps. À l’est du Mississippi, les conditions sont bonnes.

Météo Europe

- Des précipitations sont attendues prochainement dans le nord de l’Europe. Par conséquent, les météorologues s’attendent à ce que les effets de la sécheresse diminuent, assez pour apaiser les inquiétudes des agriculteurs de la région.

Économie

- Le président de la Fed Jerome Powell a témoigné aujourd’hui devant un comité du Sénat US où il a mentionné notamment que les prochaines hausses du taux directeur US pourraient être plus élevées que prévu, ce qui laisse croire que l’inflation US élevée est toujours bien présente.

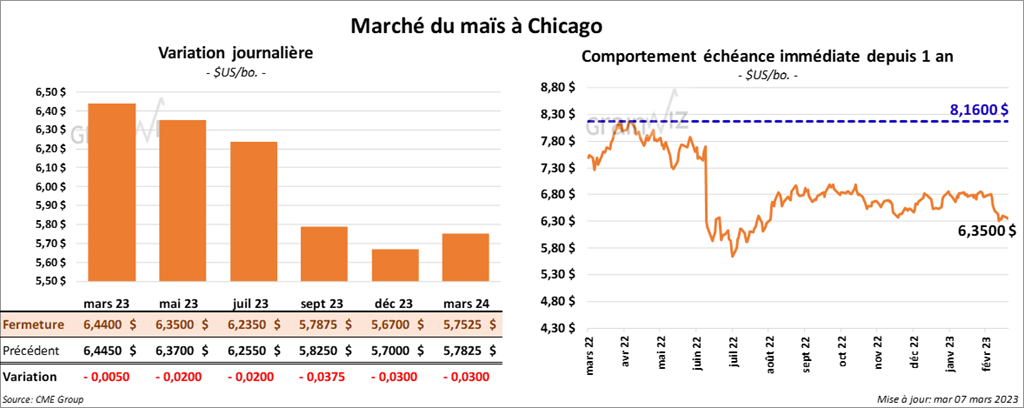

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en baisse entre 2 et 5 cents.

- Demain, l’USDA devrait présenter son rapport mensuel sur l’offre et la demande. Dans le cas du maïs US, les analystes s’attendent à des stocks de fin d’année à 1,308 milliard de boisseaux, ce qui serait une augmentation comparativement au 1,267 milliard de boisseaux de février et une baisse par rapport au 1,377 milliard de boisseaux de 2021/22.

- Mondialement, les analystes anticipent des stocks de fin d’année de maïs de 293,17 millions de tonnes, soit à une baisse comparativement aux 295,28 millions de tonnes de février dernier et à une réduction par rapport aux 306,28 millions de tonnes de 2021/22. De plus, les analystes prévoient une production de maïs argentin à la baisse de 47 millions de tonnes le mois dernier à 43,4 millions de tonnes ce mois-ci. Pour le Brésil, les projections sont une baisse de 125 millions de tonnes en février à 124,86 millions de tonnes ce mois-ci.

- En raison des conditions chaudes et sèches, Michael Cordonnier de Soybean & Corn Advisor a abaissé son estimation de la récolte de maïs argentin de 1 million de tonnes à 40 millions de tonnes. Pour le Brésil, il a laissé inchangée son évaluation à 121 millions de tonnes.

- Le président mexicain Andrés Manuel López Obrador a affirmé aujourd’hui que le Mexique sera ferme en ce qui concerne sa décision d’interdire les importations de maïs OGM. Selon Obrador, cette décision aurait été prise afin d’éviter des protestations populaires. Le Mexique et les États-Unis ont 30 jours pour régler leur différend à ce sujet. Autrement, ils devront s’adresser à un comité du USMCA.

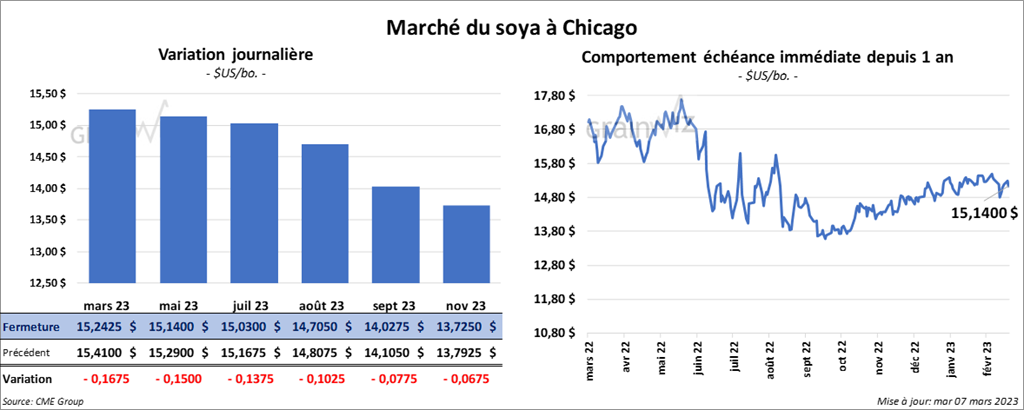

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la séance en recul entre 13 ¾ et 16 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également clôturé avec des pertes entre 3,50 et 6,60 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé dans le rouge entre 172 et 179 points.

- Pour demain, les analystes anticipent des inventaires de fin d’année de soya US à 220 millions de boisseaux, ce qui représenterait une baisse comparativement aux 225 millions de boisseaux de février et une réduction par rapport aux 306,28 millions de boisseaux de 2021/22.

- Mondialement, les analystes projettent des stocks de fin d’année de soya à 100,28 millions de tonnes, soit à une baisse comparativement aux 102,03 millions de tonnes de février et à une augmentation par rapport aux 98,83 millions de tonnes de 2021/22. Pour l’Argentine, les analystes prévoient une baisse de production de soya de 41 millions de tonnes en février à 36,4 millions de tonnes ce mois-ci. Dans le cas du Brésil, la baisse anticipée reste minime comparativement à février. Les chiffres passeraient de 153 millions de tonnes à 152,91 millions de tonnes.

- Michael Cordonnier a abaissé son estimation de la récolte de soya argentin de 1 million de tonnes à 31 millions de tonnes. Il a laissé inchangée son évaluation de celle de soya brésilien à 151 millions de tonnes.

- Selon des experts, la Chine aurait importé un record de 16,17 millions de tonnes de soya depuis les deux premiers mois de 2023, ce qui était une augmentation de 16,1 % comparativement à la même période l’an passé. Les importateurs chinois ont passé leurs commandes surtout aux États-Unis en raison des délais constatés dans les récoltes au Brésil.

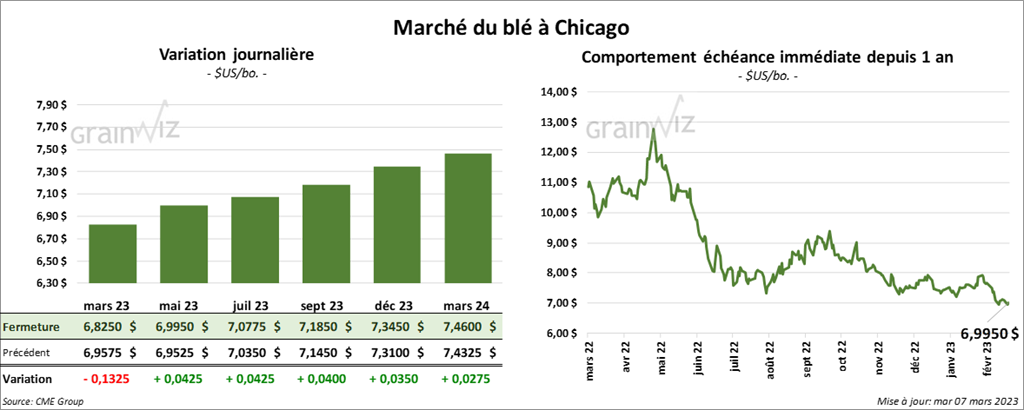

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé en hausse de 4 ¼ cents. Celui mars 23 a fait exception en terminant dans le rouge par 13 ¼ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fini en progression de 1 ½ cent. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fait l’inverse en terminant en baisse entre 7 ½ et 10 ¾ cents.

- Pour demain, les analystes s’attendent à des inventaires de fin d’année de blé US à 537 millions de boisseaux, ce qui représenterait une baisse comparativement aux 568 millions de boisseaux de février et une réduction par rapport aux 698 millions de boisseaux de 2021/22.

- Mondialement, les analystes prévoient des stocks de fin d’année de blé à 269,44 millions de tonnes, soit à une augmentation comparativement aux 269,34 millions de tonnes de février et à une baisse par rapport aux 276,70 millions de tonnes de 2021/22.

- Avec leurs partenaires, les autorités ukrainiennes ont débuté des discussions sur la prolongation de l’accord sur les exportations de grain ukrainien à partir de la mer Noire. Ces négociations se font sans l’aval des Russes, qui auraient été préalablement consultés par les partenaires. Demain, le président de l’Ukraine Volodymyr Zelenskyy devrait d’ailleurs rencontrer le secrétaire général de l’ONU pour discuter de la prolongation de l’accord sur les exportations de grain ukrainien à partir de la mer Noire. La date butoir pour la prolongation est toujours le 18 mars prochain.

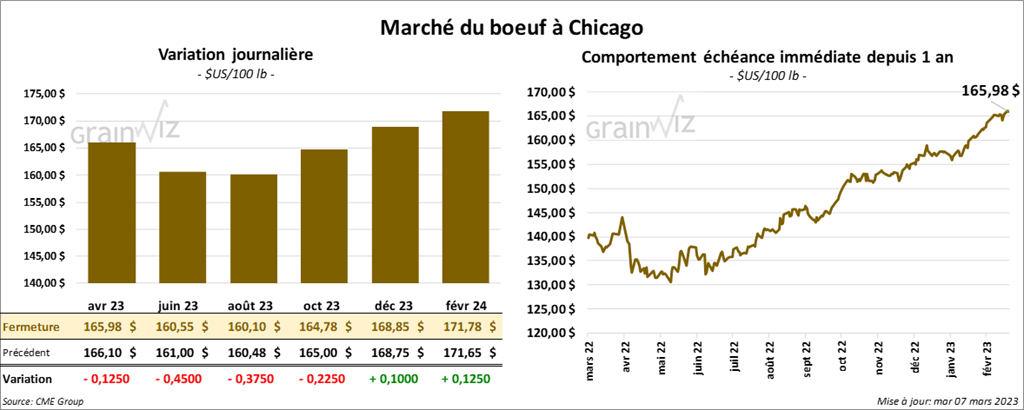

Bœuf

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la session en baisse entre 12 et 45 cents. Ceux de veau US aux échéances les plus rapprochées ont fait l’inverse en terminant dans le vert entre 5 et 95 cents.

- Le 6 mars dernier, le CME Feeder Cattle Index était en hausse de 83 cents à 188,04 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 10,44 $. La découpe «Choice» a perdu 2,27 $ à 287,93 $. Celle «Select» a gagné 1,02 $ à 277,49 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 252,000 têtes, ce qui est une augmentation de 2,000 têtes comparativement à la semaine précédente et une hausse de 6,000 têtes par rapport à l’an dernier.

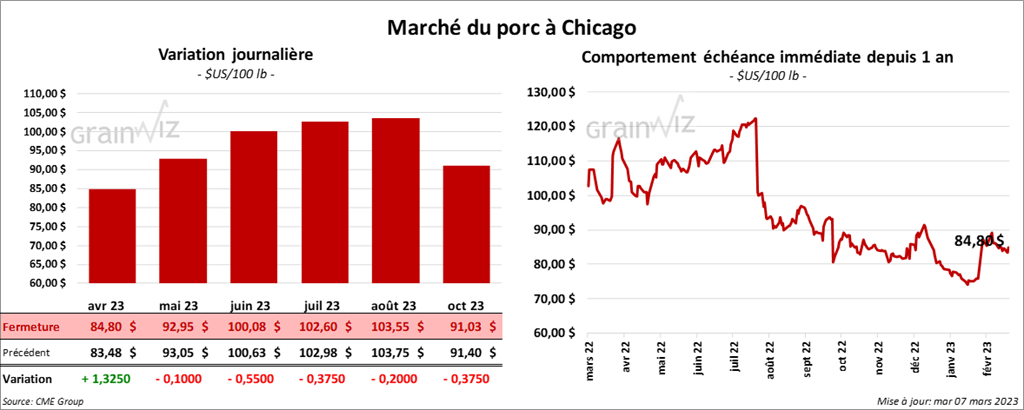

Porc

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé avec des pertes entre 10 et 55 cents. Celui avril 23 a fait exception en terminant en progression par 1,32 $.

- Le 3 mars dernier, le CME Lean Hog Index était en hausse de 20 cents à 78,91 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a progressé de 56 cents à 78,47 $. Quant au prix moyen au comptant pour le vivant, il a également augmenté de 3,63 $ à 59,28 $.

- La valeur moyenne des découpes a reculé de 31 cents à 87,02 $. La découpe de la longe a perdu 2,38 $ à 83,96 $. Celle de la fesse a régressé de 73 cents à 104,81 $. La découpe de l’épaule a gagné 19 cents à 69,44 $. Celle de la côte a baissé de 48 cents à 118,52 $. La découpe du jambon a pris 1,55 $ à 87,28 $. Enfin, celle du flanc a perdu 12 cents à 102,68 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 946,000 têtes, soit à une baisse de 21,000 têtes comparativement à la semaine précédente. Le résultat est le même que celui de l’an passé.