Météo Amérique du Sud

- World Weather prévoit, pour les dix prochains jours, des averses assez limitées dans le centre et le sud de l’Argentine. Ailleurs, dans le nord de l’Argentine, les météorologues anticipent des précipitations plus tard dans la semaine.

- La situation demeure difficile dans le centre et le sud de l’Argentine où les conditions sèches pourraient persister quelque temps encore. Les cultures de maïs et de soya de ces régions devraient donc subir un stress hydrique élevé et constant. Pour le nord, il est possible qu’avec les pluies prévues, les conditions s’améliorent de plus en plus. À noter toutefois que les productions de maïs et de soya argentins se font surtout dans le centre du pays, moins dans le nord ou le sud.

- Pour le Brésil, World Weather projette des averses épisodiques au cours des prochaines semaines pour l’ensemble du territoire, à l’exception des États de Bahia, le nord-est de celui de Minas Gerais et celui de Espirito Santo. Ces derniers sont tous des États situés dans l’est du Brésil.

- Pour l’instant, les conditions de culture du Brésil demeurent «bonnes» à l’ensemble du territoire. L’alternance de pluie et de temps ensoleillé devrait être bénéfique pour les cultures de maïs et de soya brésiliens. Par contre, les averses incessantes des dernières semaines dans le centre du Brésil continuent de ralentir la récolte de soya et les semis de maïs safrinha, mais elles ne causent pas de dommages irréversibles aux cultures. Comme la période idéale des ensemencements est déjà dépassée, les retards qui s’éternisent dans les semis de maïs safrinha pourraient aboutir à une baisse des rendements par rapport à ceux qui avaient été initialement anticipés.

- Cette carte, fournit par brasilbresil.com, montre les États du Brésil qui pourraient être exclus de l’alternance de pluie et de temps ensoleillé.

Météo US

- World Weather mentionne que des averses et des orages ont eu lieu la nuit dernière dans certaines régions de production de blé dur rouge d’hiver situées dans les Plaines US. Des précipitations bénéfiques auraient touché certaines parties du Kansas jusqu’au sud du Texas, mais le gros des averses se serait produit surtout dans l’est de ces régions. L’ouest du Texas pourrait recevoir quelques pluies dans le courant de la semaine, avant qu’un temps plus sec ne s’installe au cours des dix jours suivants.

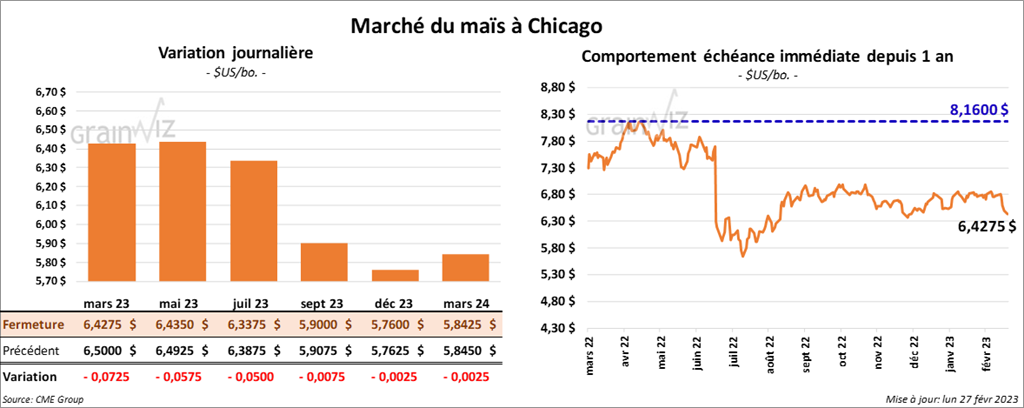

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé avec des pertes entre 5 et 7 ¼ cents.

- Durant la semaine du 23 février dernier, les inspections à l’exportation de maïs US ont été de 572,622 tonnes, ce qui était une baisse de 8,2 % par rapport à la semaine précédente et une réduction notable comparativement à l’an passé. Les attentes des analystes étaient entre 375,000 et 750,000 tonnes. Le cumulatif annuel des inspections à l’exportation était inférieur à celui de l’an dernier par 38,3 % à 14,308,175 tonnes.

- Au cours de la semaine du 23 février dernier, les semis de maïs safrinha du Brésil avaient progressé de 15 points à 55 %. Il s’agissait tout de même d’un retard comparativement aux 63 % de complétés l’an passé.

- En Ukraine, le ministère de l’Agriculture estime que les exportations de grain ukrainien 2022/23 ont baissé de 27 % comparativement à l’année commerciale précédente à 31,8 millions de tonnes, ce qui inclut 18 millions de tonnes de maïs et 11,2 millions de tonnes de blé.

- Les traders sont plus optimistes quant à la prolongation possible de l’accord sur les exportations de grain ukrainien à partir de la mer Noire. Vendredi dernier, le président russe Vladimir Poutine a rencontré son homologue turc Tayyip Erdogan pour discuter de ce sujet. Les Russes et les Ukrainiens ont déjà exprimé leur mécontentement sur plusieurs points de l’entente. Celle-ci devra être prolongée au plus tard le 18 mars prochain.

- Aux États-Unis, les offres de biens durables ont reculé de 4,5 % en janvier dernier. Les analystes s’attendaient à une baisse moins prononcée à 3,6 %.

- Les attentes dans les ventes de maisons US ont augmenté de 8,1 % en janvier dernier, ce qui était la plus forte hausse depuis juin 2020.

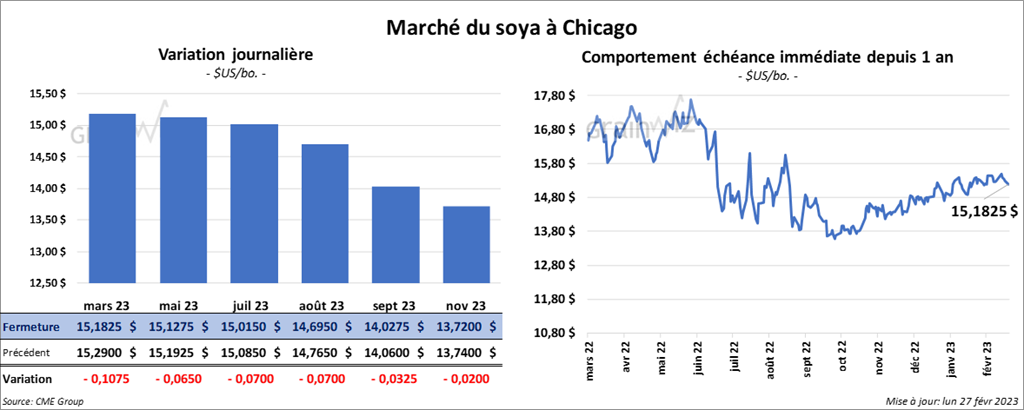

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la journée dans le rouge entre 6 ½ et 10 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fait l’inverse en finissant dans le vert entre 1,20 et 1,80 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé en recul entre 88 et 107 points.

- Les inspections à l’exportation de soya US ont été de 690,984 tonnes, ce qui était une réduction de 56,4 % par rapport à la semaine précédente et une baisse de 6,6 % comparativement à l’an dernier. Les anticipations des analystes étaient entre 850,000 et 1,7 million de tonnes. Le cumulatif annuel des inspections à l’exportation de soya US était supérieur à celui de l’an passé par 3,4 % à 42,084,142 tonnes.

- AgRural estime que la semaine dernière, la récolte de soya brésilien avait été terminée à 33 %, ce qui était une progression de 8 points par rapport à la semaine précédente. Il s’agissait par contre d’un retard comparativement aux 43 % de finalisés l’an dernier. Les averses avaient manifestement freiné la progression des travaux aux champs.

- Au Brésil, l’Imea estime que 20 % des plants de maïs safrinha du Mato Grosso pourrait être semé en dehors de la période idéale des semis.

- Le gouvernement brésilien a annoncé qu’il mettait fin au congé de taxe fédérale applicable sur le carburant. Alors que celui de l’éthanol avait été prolongé jusqu’en février., celui établi pour le biodiésel expirera en décembre prochain.

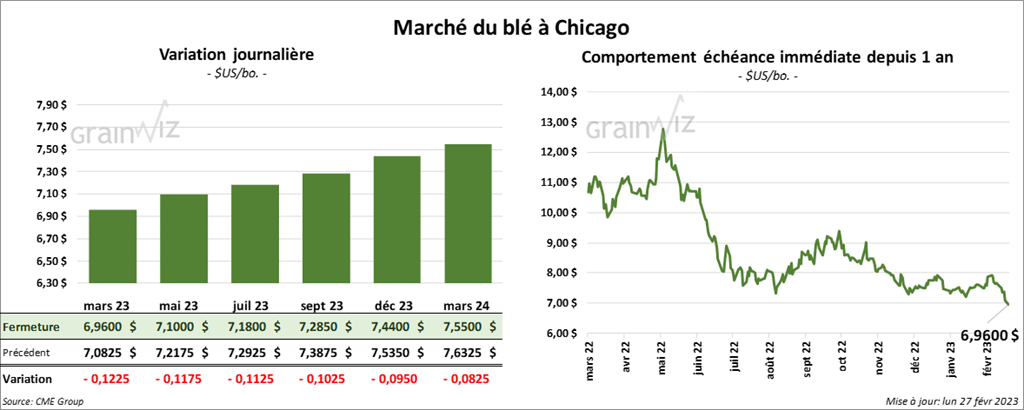

Blé

À Chicago, les contrats de blé US aux échéances les plus rapprochées ont fini en baisse entre 11 ¼ et 12 ¼ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également clôturé avec des pertes entre 16 ½ et 18 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fermé dans le rouge entre 12 ¼ et 16 cents.

- Les inspections à l’exportation de blé US ont été de 591,725 tonnes, soit à une augmentation de 58 % par rapport à la semaine précédente et à une hausse de 37,6 % comparativement à l’an passé. Les anticipations des analystes étaient entre 250,000 et 500,000 tonnes. Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an dernier par 1,7 % à 15,252,238 tonnes.

- En Ukraine, les météorologues estiment que les plants de blé d’hiver ont traversé l’hiver 2022/23 sans problème. Avec l’invasion russe, la superficie des ensemencements de blé d’hiver ukrainien 2023 serait de 3,8 millions d’hectares alors qu’en 2022, celle-ci couvrait 6 millions d’hectares.

- Les autorités indiennes ont vendu aux enchères 507,000 tonnes de blé issues des réserves gouvernementales. 1,18 million de tonnes avaient été offertes. Cette mesure visait à combler la demande domestique.

- SovEcon estime qu’en février, les exportations de blé russe pourraient chuter à 3,10 millions de tonnes, ce qui correspondrait à une baisse mensuelle de 18 % et un creux depuis le mois de juillet dernier.

- Le 22 février dernier, les autorités chinoises avaient vendu la totalité des 142,000 tonnes de blé issues des réserves gouvernementales offertes aux encans. Cette mesure visait à répondre à la demande domestique.

- AgriCensus mentionne que, faute de paiement, 662,500 tonnes de blé russe sont toujours bloquées dans le golfe Persique. Certains retards de paiement datent de septembre dernier.

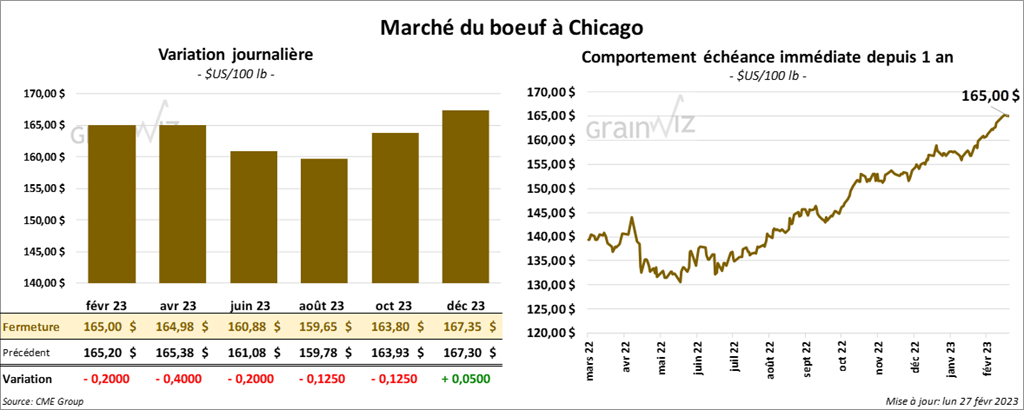

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la séance en baisse entre 20 et 40 cents. Ceux de veau US aux échéances les plus rapprochées ont fait l’inverse en clôturant dans le vert entre 10 et 67 cents.

- Le 24 février dernier, le CME Feeder Cattle Index était en baisse de 53 cents à 182,24 $.

- Sur la semaine dernière, l’USDA avait signalé des ventes au comptant entre 162 et 164 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est rétréci à 9,09 $. La découpe «Choice» a augmenté de 1,06 $ à 288,34 $. Celle «Select» a gagné 2,17 $ à 279,25 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 124,000 têtes, soit à une augmentation de 20,000 têtes comparativement à la semaine précédente et à une baisse de 1,000 têtes par rapport à l’an dernier.

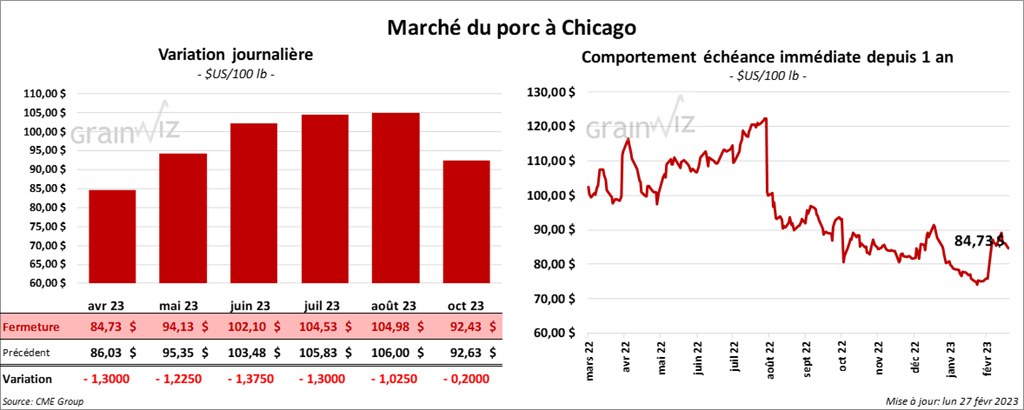

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini en recul entre 1,22 et 1,37 $.

- Le 23 février dernier, le CME Lean Hog Index était en baisse de 24 cents à 77,49 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a été en progression de 8,06 $ à 137,56 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en hausse de 34 cents à 78,02 $. Quant au prix moyen au comptant pour le vivant, il avait augmenté de 88 cents à 60,45 $.

- La valeur moyenne des découpes a progressé de 59 cents à 85,94 $. La découpe de la longe a gagné 2,40 $ à 84,09 $. Celle de la fesse a pris 3,06 $ à 102,73 $. La découpe de l’épaule a augmenté de 8 cents à 67,80 $. Celle de la côte a progressé de 1,40 $ à 115,84 $. La découpe du jambon a été la seule en baisse. Elle a reculé de 1,71 $ à 81,12 $. Enfin, celle du flanc a pris 70 cents à 108,02 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 482,000 têtes, ce qui est le même résultat que la semaine précédente et une hausse de 30,000 têtes par rapport à l’an passé.