***Lundi prochain, les marchés boursiers US seront fermés pour le President’s Day

Météo Amérique du Sud

- World Weather note que des températures anormalement fraiches ont eu lieu ce matin dans le sud-ouest de l’Argentine avec des degrés aussi bas que 2,8 à 7,8 degrés Celsius. Mais ces températures n’étaient assez basses pour causer des dommages importants aux cultures de maïs et de soya de la région. Par ailleurs, World Weather prévoit un temps sec à l’ensemble de l’Argentine jusqu’au milieu de la semaine prochaine. L’organisme anticipe des précipitations seulement dans la seconde moitié de la semaine prochaine. Il précise d’ailleurs que ces averses ne devraient apporter qu’un soulagement temporaire aux cultures de maïs et de soya argentins qui subissent actuellement un stress hydrique plus ou moins prononcé selon les régions.

- Essentiellement, avec la sécheresse persistante depuis des semaines dans plusieurs régions, les conditions de culture demeurent difficiles en Argentine. Les précipitations de la seconde moitié de la semaine prochaine seront probablement insuffisantes à plusieurs endroits pour limiter les effets de la sécheresse persistante.

- Pour le Brésil, World Weather mentionne que les précipitations persistent toujours dans le centre du pays en freinant la récolte de soya et les semis de maïs safrinha. L’organisme n’anticipe d’ailleurs pas de changement à court terme. Ces averses affectent, et toucheront, principalement le Paraná, Sao Paulo, le Mato Grosso do Sul et le sud du Minas Gerais. Dans ces régions, les retards dans les activités aux champs devraient donc s’accentuer.

- Pour l’instant, les dommages liés à l’excès de pluie restent très limités au Brésil. Les analystes et les agriculteurs brésiliens se préoccupent davantage des retards incessants dans les activités aux champs. Les conditions sèches dans le sud du Brésil sont également un problème à considérer. Les cultures de maïs et de soya du Rio Grande do Sul subissent toujours un stress hydrique important. Globalement, toutefois, les analystes s’attendent toujours à une production record de soya brésilien, ce qui signifie, entre autres, que des États comme le Mato Grosso et certains États du nord du Brésil pourraient éventuellement compenser les pertes du Rio Grande do Sul par de hauts rendements.

Météo US

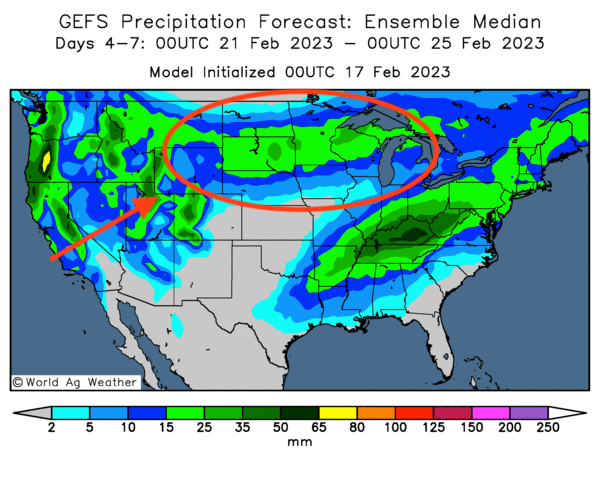

- World Weather soutient que des averses de neige pourraient avoir lieu au cours du milieu de la semaine prochaine dans le nord des Plaines US et le haut du Midwest. Bien que les plants de blé d’hiver US soient toujours en dormance, cette neige leur sera bénéfique lorsqu’elle fondra au printemps.

- Cette carte US dessinée pour les 4 à 7 prochains jours montre les zones de précipitations dans le nord des Plaines US et le haut du Midwest.

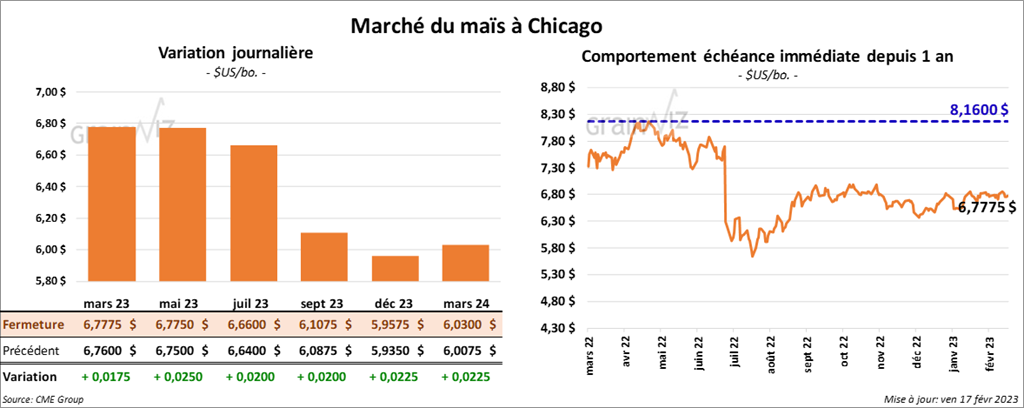

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé avec des gains entre 1 ¾ et 2 ½ cents.

- Selon un responsable ukrainien, les négociations pour la prolongation de l’accord sur les exportations de grain ukrainien à partir de la mer Noire devraient débuter dans une semaine. Le 18 novembre dernier, il avait été prolongé pour 120 jours. Il s’attend à ce que les Russes présentent de nouvelles conditions. Il estime aussi que le «bon sens» devrait prévaloir et que l’entente sur le corridor dans la mer Noire sera prolongée à nouveau. Il rappelle toutefois que les Russes s’attendent à des exportations de blé russe record. Par conséquent, il affirme qu’il est possible que les Russes fassent durer les négociations afin de faire monter les prix du blé à leur avantage.

- Aujourd’hui, le dollar US a touché un sommet depuis les 5 dernières semaines, ce qui a engendré une pression négative sur les prix du grain et des viandes.

- Pour une troisième semaine consécutive, la parution du rapport du COT (CFTC) a été retardée en raison des conséquences d’une cyberattaque visant ION Traders et des problèmes techniques chez d’autres firmes de traders.

- En janvier dernier, les importations brésiliennes de fertilisants avaient augmenté de 5,5 % par rapport à l’an dernier à 2,3 millions de tonnes. Les importations brésiliennes d’urée avaient également augmenté de 67 % à 679,000 tonnes.

- En Ukraine, l’UGA prévoit une production de grain ukrainien 2023 de 64,8 millions de tonnes, ce qui inclut 21,1 millions de tonnes de maïs avec 20 millions de tonnes d’exportation. En 2022, l’Ukraine avait produit 72,7 millions de tonnes de grain.

- Dans un appel d’offres, la Corée du Sud recherche 138,000 tonnes de maïs fourragé.

- L’Organisation mondiale de la santé animale a signalé des cas de grippe aviaire dans l’est du Guatemala.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 120,800 tonnes de maïs US. Les destinations sont inconnues. Les livraisons sont prévues pour 2022/23.

- La semaine prochaine, l’USDA devrait tenir une conférence sur les perspectives agricoles, dans laquelle il va notamment exposer de nouveaux aspects sur l’offre et la demande de produits agricoles.

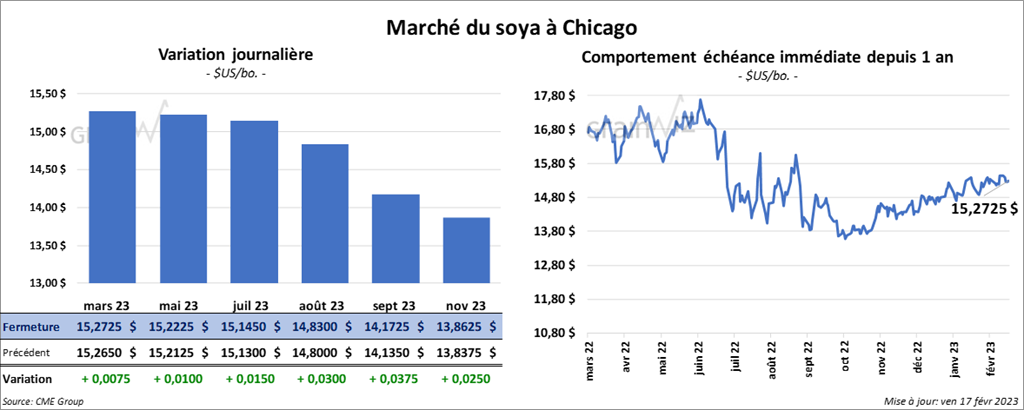

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la session en hausse entre ¾ et 1 ½ cent. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fait l’inverse en finissant en baisse de 30 cents/tonne. Le contrat juillet 23 a fait exception en fermant en progression de 2,40 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont clôturé avec des pertes entre 39 et 40 points.

- Dans un appel d’offres, la Corée du Sud recherche 60,000 tonnes de tourteau de soya.

- La coopérative agricole brésilienne Coamo soutient que les agriculteurs brésiliens stockent actuellement leur soya dans l’espoir de profiter de prix domestiques beaucoup plus élevés à l’avenir. Les ventes à terme de Coamo pour la récolte de 2022/23 sont d’ailleurs estimées à 5 % de la production totale prévue comparativement à 25 et 30 % l’an dernier, à la même période.

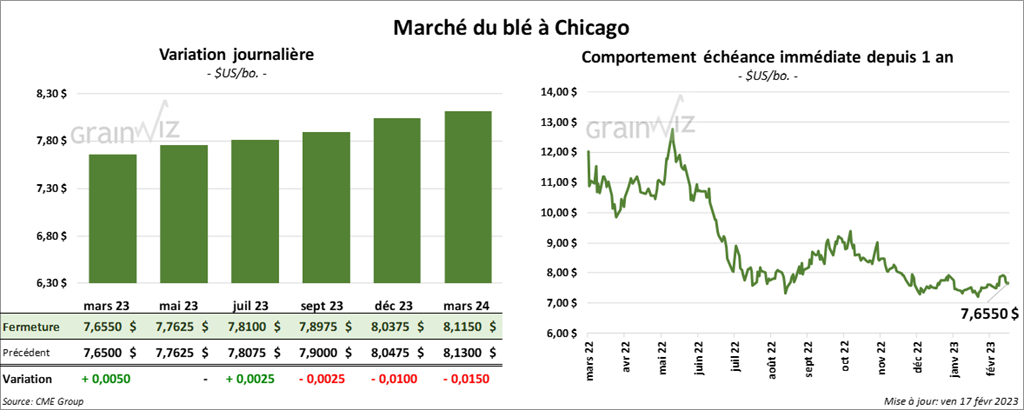

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la journée en hausse entre ¼ et ½ cent. Celui mai 23 a fait exception en terminant au neutre. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont clôturé avec des gains entre 8 et 8 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fait l’inverse en fermant dans le rouge de ½ cent. Celui juillet 23 a fait exception en terminant au neutre.

- Selon le ministère ukrainien de l’Agriculture, les agriculteurs ukrainiens ont récolté 53,9 millions de tonnes de grain, ce qui représenterait 98 % de la superficie prévue.

- L’UGA estime la production de blé ukrainien 2023 à 17,4 millions de tonnes, avec des exportations prévues de 14 millions de tonnes.

- En Australie, le groupe CBH a reçu un record de 22,7 millions de tonnes de blé lors de la récolte de 2022/23. L’année précédente, il avait reçu 21,3 millions de tonnes. Il s’est aussi fixé l’objectif d’exporter 2 millions de tonnes de blé par mois.

- FranceAgriMer estime qu’au 13 février dernier, 93 % des plants de blé tendre se trouvaient dans les catégories bon/excellent. L’an passé, à la même période, 95 % des plants se trouvaient dans ces catégories.

- Selon l’agence médiatique chinoise Xinhua, le blé d’hiver chinois est meilleur que la normale, bien que certaines zones de culture soient plus prospères que d’autres. La Chine est la plus grosse productrice mondiale de blé avec environ 136 millions de tonnes produites chaque année.

- Entre le 22 et le 28 février prochains, la taxe à l’exportation de blé russe augmentera à 69,58 $US/tonne. Cette mesure se basera sur un prix indicatif de 304,80 $US/tonne. Il s’agit du plus au taux depuis août dernier.

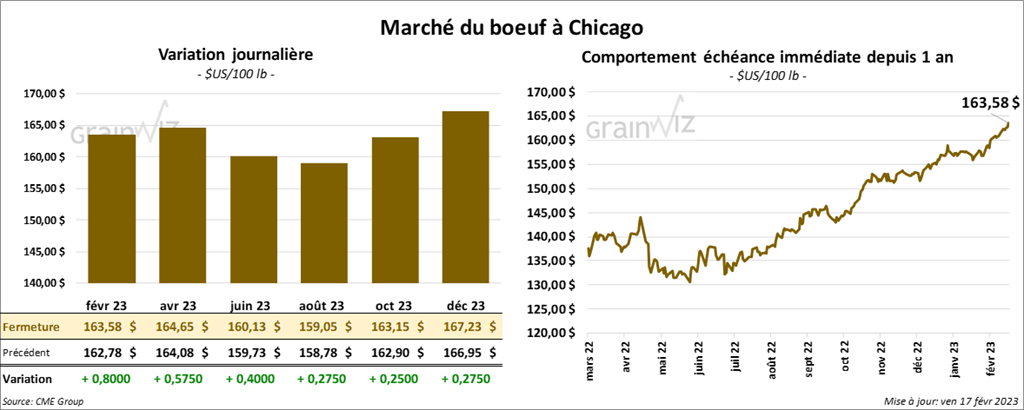

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la séance dans le vert entre 40 et 80 cents. Ceux de veau US aux échéances les plus rapprochées ont fait l’inverse en terminant dans le rouge entre 12 et 15 cents. Celui mars 23 a fait exception en fermant en progression de 30 cents.

- Le 16 février dernier, le CME Feeder Cattle Index était en baisse de 40 cents à 182,63 $.

- L’USDA a rapporté des ventes au comptant entre 159 et 161 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est rétréci à 15,15 $. La découpe «Choice» a gagné 1,49 $ à 281,04 $. Celle «Select» a pris 3,25 $ à 265,89 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 627,000 têtes, soit à une baisse de 3,000 têtes comparativement à la semaine précédente et à une réduction de 43,000 têtes par rapport à l’an dernier.

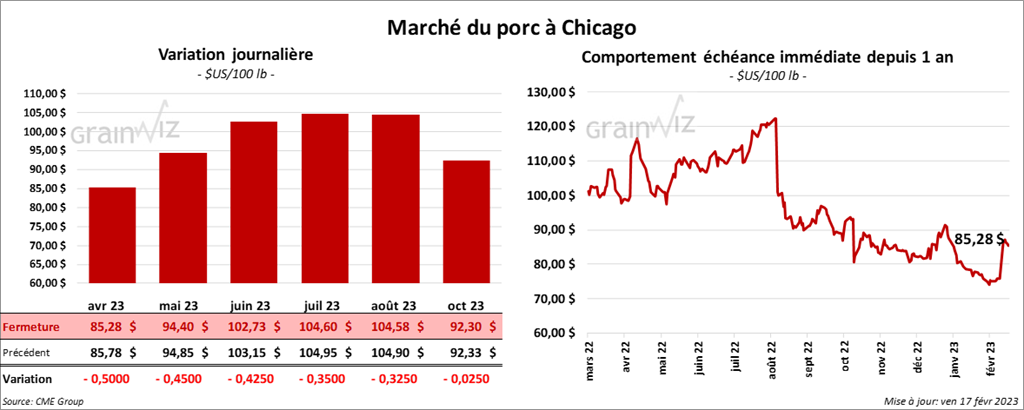

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé avec des pertes entre 42 et 50 cents.

- Le 15 février dernier, le CME Lean Hog Index était en hausse de 23 cents à 75,85 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 33 cents à 76,49 $.

- La valeur moyenne des découpes a reculé de 97 cents à 82,09 $. La découpe de la longe a perdu 4 cents à 82,80 $. Celle de la fesse a augmenté de 27 cents à 98,00 $. La découpe de l’épaule a baissé de 1,61 $ à 62,35 $. Celle de la côte a perdu 4 cents à 113,82 $. La découpe du jambon a baissé de 5,55 $ à 74,83 $. Enfin, celle du flanc a gagné 2,32 $ à 102,96 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,505 millions de têtes, ce qui est une augmentation de 19,000 têtes par rapport à la semaine précédente et une hausse de 23,000 têtes comparativement à l’an passé.