Météo Amérique du Sud

- World Weather prévoit un mélange de pluie et de beau temps au cours des deux prochaines semaines à l’ensemble de l’Argentine. En fait, l’organisme anticipe surtout des averses pour le centre ouest et le nord-ouest de l’Argentine. Ailleurs, pour le sud-ouest de l’Argentine des conditions sèches sont attendues lors de cette période. Il est donc possible de penser que les conditions de culture du maïs et du soya argentins devraient continuer de s’améliorer durant les deux prochaines semaines.

- Pour le Brésil, World Weather estime que les conditions trop humides dans le centre ouest et le centre sud, de même que le temps trop sec dans l’extrême sud du pays, pourraient persister à court terme. Par contre, il prévoit des améliorations dans les anomalies au cours des prochaines semaines, ce qui devrait se traduire par moins de pluies pour le centre ouest et le centre sud du Brésil et plus de précipitations pour l’extrême sud du pays.

Météo US

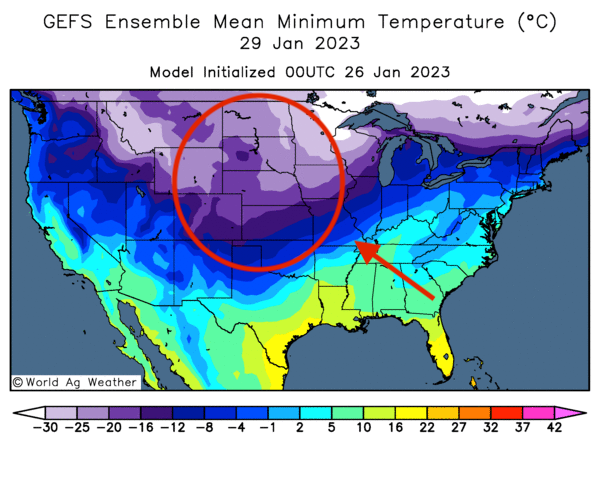

- World Weather anticipe des averses de neige dans le nord-ouest des Plaines US au cours des prochains jours. Celles-ci devraient aboutir à un bon couvert de neige protectrice avant que des températures froides n’affectent la région au cours du week-end et en début de la semaine prochaine. Ces températures froides, qui pourraient couvrir le nord des Plaines US dimanche à lundi prochain, risquent par la suite de chuter sous le zéro degré Celsius et atteindre le centre des Plaines US. Néanmoins, le couvert de neige pourrait suffire à préserver les plants de blé d’hiver de la région même si le réchauffement des températures prévu par la suite pourrait faire fondre la neige.

- Cette carte US dessinée pour le 3 prochains jours montre les températures minimales dans le nord et le centre des Plaines US.

- World Weather mentionne que pour le début de la semaine actuelle, le modèle européen indiquait des probabilités d’averse pour le sud des Plaines US. Plus récemment, il montrait des possibilités de précipitations pour le milieu et la fin de la semaine prochaine. De son côté, le modèle US prédit aussi des conditions plus humides pour la semaine prochaine, mais seulement pour certaines parties de l’Oklahoma et du Texas.

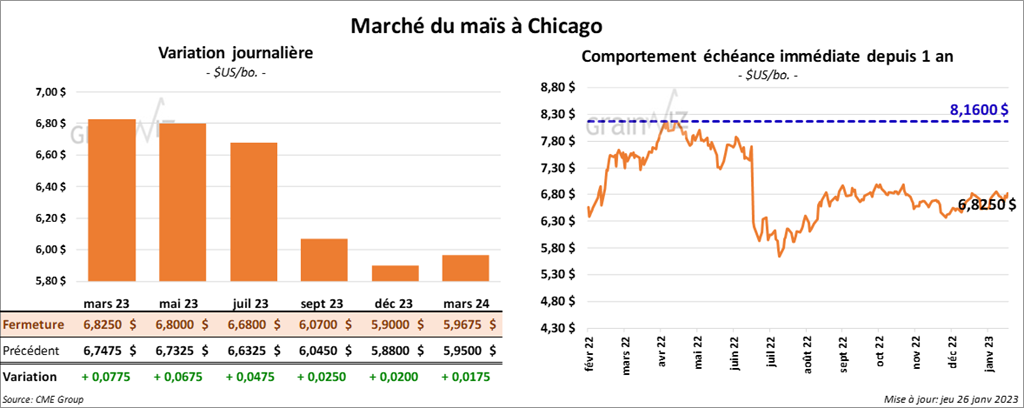

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en progression entre 4 ¾ et 7 ¾ cents.

- Durant la semaine du 19 janvier dernier, les ventes à l’exportation de maïs US 2022/23 ont été de 910,400 tonnes, ce qui était une baisse de 20 % comparativement à la semaine précédente et une augmentation de 46 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Colombie ont été les principaux acheteurs. Les anticipations des analystes étaient entre 600,000 et 1,4 million de tonnes. Pour 2023/24, les ventes à l’exportation ont été de 15,500 tonnes. Le Japon a été l’acheteur. Les projections des analystes étaient entre 0 et 100,000 tonnes.

- Un correspondant de l’USDA en Chine s’attend à ce que les Chinois augmentent substantiellement leurs commandes de maïs brésilien au cours de 2022/23. Il explique que les moulins chinois ont recommencé à moudre du maïs pour des rations fourragères. Les prix du blé et du sorgo étant plus élevés, le maïs s’avère une alternative moins coûteuse. Par ailleurs, il soutient également que les prix du maïs brésilien sont moins élevés que ceux du maïs domestique.

- Selon AgriCensus, les délais dans les exportations de maïs ukrainien à partir du corridor de la mer Noire et l’offre limitée du maïs européen poussent les acheteurs à se tourner vers le maïs russe pour s’approvisionner.

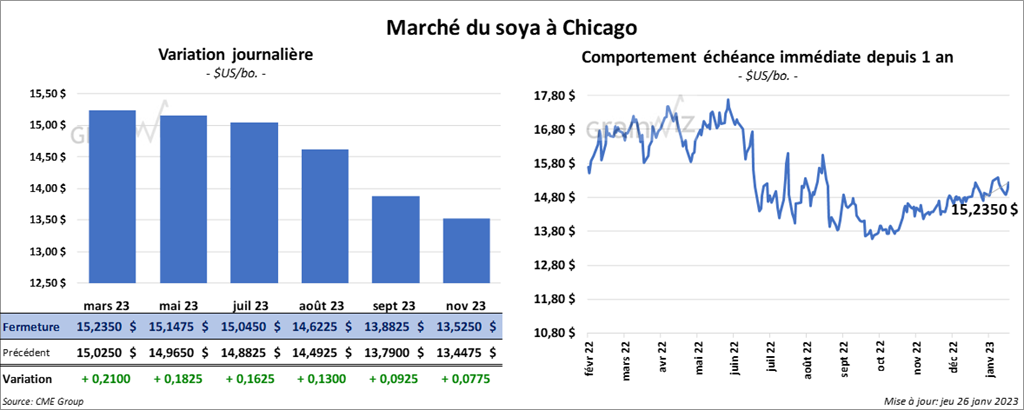

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la séance en hausse entre 16 ¼ et 21 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également terminé dans le vert entre 7,10 et 11,60 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé en progression entre 24 et 25 points.

- Les ventes à l’exportation de soya US 2022/23 ont été de 1,145,700 tonnes, soit à une augmentation de 16 % comparativement à la semaine précédente et à une hausse de 53 % par rapport à la moyenne des 4 dernières semaines. La Chine et les Pays-Bas ont été les principaux acheteurs. Les attentes des analystes étaient entre 600,000 et 1,2 million de tonnes. Pour 2023/24, les ventes à l’exportation ont été de 129,000 tonnes. La Chine a été l’acheteuse. Les prévisions des analystes étaient entre 0 et 60,000 tonnes.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2022/23 ont été de 303,900 tonnes, ce qui était une baisse de 16 % par rapport à la semaine précédente et une augmentation de 71 % comparativement à la moyenne des 4 dernières semaines. La Colombie et le Venezuela ont été les plus gros acheteurs. Pour 2023/24, les ventes à l’exportation ont été de 30,000 tonnes. L’Irlande a été l’acheteuse. Les projections des analystes étaient entre 150,000 et 400,000 tonnes.

- Du côté de l’huile de soya US, les ventes à l’exportation de 2022/23 ont été de 2,200 tonnes, soit à une hausse notable comparativement à la semaine précédente et à une augmentation de 27 % par rapport à la moyenne des 4 dernières semaines. Le Mexique a été l’acheteur. Les anticipations des analystes étaient entre 0 et 10,000 tonnes.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 106,000 tonnes de soya US. La Chine était la destination et les livraisons sont attendues en 2022/23.

- Présentement, les producteurs argentins n’ont vendu que 80,6 % de leur récole de soya de l’an passé, ce qui est une baisse de 2 % comparativement à l’année précédente.

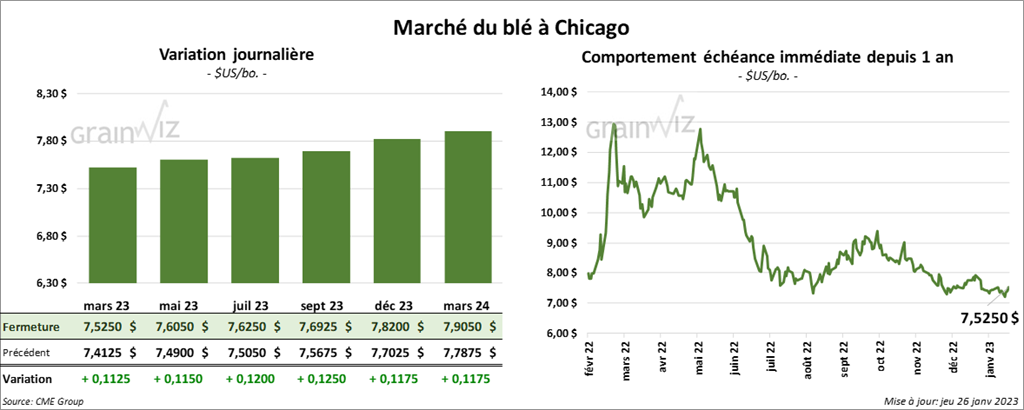

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé avec des gains entre 11 ¼ et 12 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont aussi fini dans le vert entre 17 ¾ et 21 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé en progression entre 7 et 8 ½ cents.

- Les ventes à l’exportation de blé US 2022/23 ont été de 500,400 tonnes, ce qui était une augmentation de 6 % par rapport à la semaine précédente et une hausse de 84 % comparativement à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs. Les attentes des analystes étaient entre 150,000 et 500,000 tonnes. Pour 2023/24, les ventes à l’exportation ont été de 61,000 tonnes. Le Mexique a été l’acheteur. Les prévisions des analystes étaient entre 0 et 75,000 tonnes.

- Selon des experts de l’USDA, une production record de blé russe est irréaliste compte tenu des problèmes météo et de la taille des dernières récoltes. Actuellement, l’USDA estime la production de blé russe à 91 millions de tonnes alors que la plupart des estimations des agences russes avoisinent les 100 millions de tonnes.

- Selon l’UGA (Ukraine), la production de blé ukrainien 2023 ne devrait pas dépasser les 16 millions de tonnes. L’invasion russe limiterait largement la capacité d’ensemencements. Les difficultés météo et les problèmes de financement agricole sont également évoqués. Actuellement, l’USDA estime la récolte de blé ukrainien 2022/23 à 21 millions de tonnes.

- Pour les mêmes raisons, l’UGA prévoit aussi une production de maïs ukrainien à seulement 18 millions de tonnes. Présentement, l’USDA estime la production de maïs ukrainien 2022/23 à 27 millions de tonnes.

- Pour les 6 premiers mois de 2022/23, les Russes ont exporté 22,7 millions de tonnes de blé, soit une augmentation de 200,000 tonnes par rapport à la même période en 2021/22.

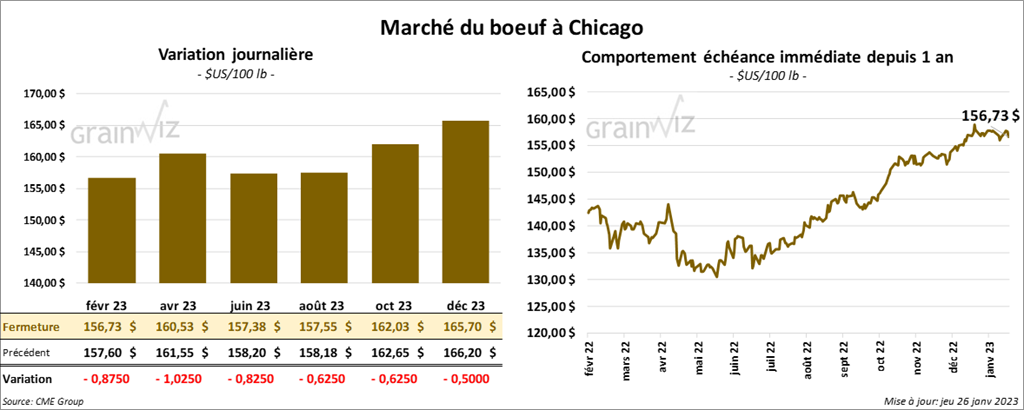

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé en baisse entre 82 cents et 1,02 $. Ceux de veau US aux échéances les plus rapprochées ont également clôturé en recul entre 90 cents et 1,35 $. Celui janvier 23 a fait exception en fermant en progression de 17 cents.

- Le 25 janvier dernier, le CME Feeder Cattle Index était en hausse de 1,03 $ à 178,80 $.

- Hier, le FCE n’avait pas vendu les 986 têtes offertes à ses encans. Aucune offre n’avait été avancée.

- Hier, l’USDA a rapporté des ventes au comptant entre 152 et 153 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 17,27 $. La découpe «Choice» a gagné 47 cents 268,75 $. Celle «Select» a perdu 32 cents à 251,48 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 25,100 tonnes. La Corée du Sud et le Japon ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 504,000 têtes, soit à une augmentation de 11,000 têtes comparativement à la semaine précédente et à une hausse de 24,000 têtes par rapport à l’an dernier.

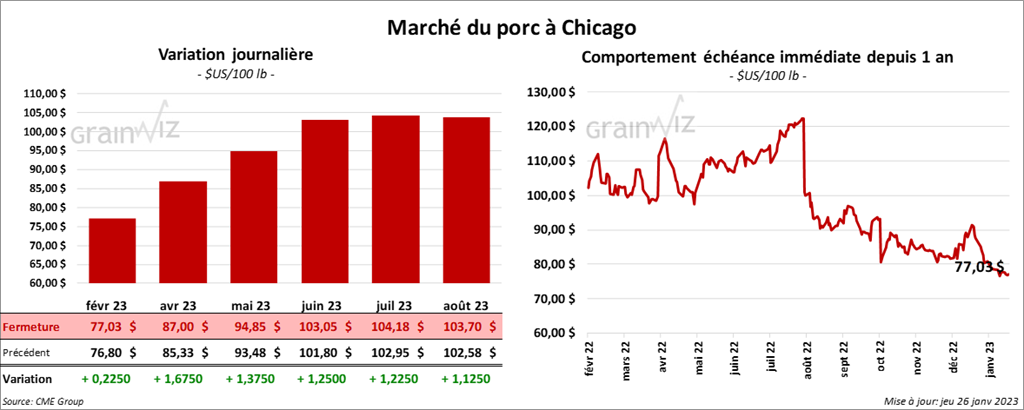

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fermé avec des gains entre 22 cents et 1,67 $.

- Le 14 janvier dernier, le CME Lean Hog Index était en progression de 21 cents à 72,32 cents.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 1,70 $ à 70,57 $.

- La valeur moyenne des découpes était en hausse de 1,35 $ à 80,46 $. La découpe de la longe a gagné 4,13 $ à 83,96 $. Celle de la fesse a reculé de 1,15 $ à 95,25 $. La découpe de l’épaule a baissé de 1,87 $ à 57,71 $. Celle de la côte a perdu 2,23 $ à 116,03 $. La découpe du jambon a progressé de 3,20 $ à 78,96 $. Enfin, celle du flanc a pris 60 cents à 90,78 $.

- Les ventes à l’exportation de porc US ont été de 44,700 tonnes. Le Mexique et la Chine ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,954 million de têtes, ce qui est une hausse de 128,000 têtes comparativement à la semaine précédente et à une augmentation de 81,000 têtes par rapport à l’an passé.