Météo Amérique du Sud

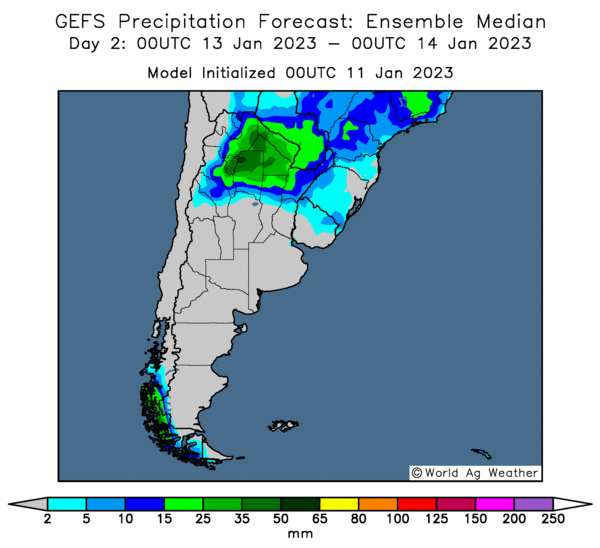

- World Weather mentionne que certains modèles météo établis la nuit dernière pour l’Argentine indiquaient une hausse des probabilités de précipitations pour le centre du pays au cours du milieu de la semaine prochaine. Mais, ces modèles ont changé ce matin. D’ailleurs, le modèle européen n’y voyait toujours pas de changement pour la semaine prochaine. World Weather pense donc que les probabilités d’averses pour le centre de l’Argentine prévues dans le courant de la semaine risquent de ne pas se concrétiser. Pour le nord de l’Argentine, World Weather anticipe toujours des précipitations jeudi et vendredi. Ces averses devraient aider, malgré qu’il en faudra sans doute plus pour recharger l’humidité du sol déjà déficiente. Pour le sud de l’Argentine, World Weather prévoit des vagues de précipitations bénéfiques dans le courant de la semaine prochaine, mais il en faudra beaucoup plus pour effacer les traces de la sécheresse persistante. Globalement, même si le temps semble s’améliorer, les conditions de culture du maïs et du soya argentins restent difficiles.

- Ailleurs, au Brésil, les précipitations excessives dans le centre sud du pays sont toujours une préoccupation constante, mais pour la région, World Weather anticipe des pluies plus légères dans le courant de la semaine prochaine. Les conditions de culture du maïs et du soya brésiliens sont à surveiller à cause de la sécheresse dans le sud du Brésil et des averses excessives dans le centre du pays.

- Cette carte de l’Argentine montre les précipitations anticipées dans le nord du pays au cours des 2 prochains jours (voir notamment les zones vertes).

Maïs

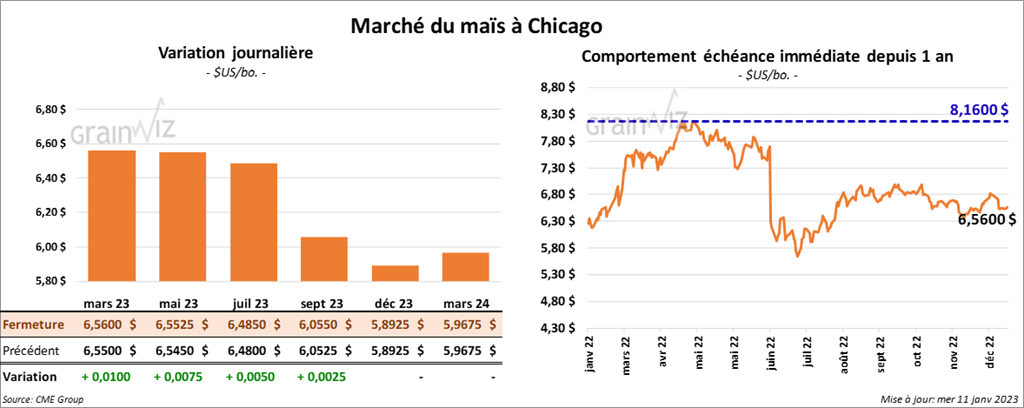

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la séance en hausse entre ½ et 1 cent.

- Le rapport d’offre et de demande du mois de janvier sera présenté demain vers midi. Les analystes s’attendent à ce que les stocks de fin d’année de maïs US soient de 1,314 milliard de boisseaux. En décembre dernier, ils étaient de 1,257 milliard de boisseaux.

- Mondialement, les analystes anticipent une production de maïs brésilien à 126,34 millions de tonnes, une hausse comparativement aux 126 millions de tonnes de décembre. Quant à l’Argentine, ils estiment que la production pourrait passer de 55 millions de tonnes en décembre dernier à 51,97 millions de tonnes ce mois-ci.

- L’USDA devrait également publier ses estimations des stocks trimestriels de grain. Les analystes projettent donc des stocks de maïs au 1er décembre 2022 à 11,153 milliards de boisseaux, soit à une baisse comparativement aux 11,642 milliards de boisseaux établis l’an passé à pareille date.

- L’ANEC mentionne qu’au cours du mois de janvier, le Brésil a déjà exporté 1 million de tonnes de maïs vers la Chine.

- Le rapport sur l’éthanol US montre que dans la semaine du 6 janvier dernier, la production d’éthanol US avait augmenté de 11,7 % par rapport à la semaine précédente à 943,000 barils par jour. Ils ont par contre baissé de 6,3 % comparativement à l’an dernier. Les analystes projetaient une moyenne de 959,000 bpj.

- Quant aux inventaires d’éthanol US, ils ont été en baisse de 2,6 % comparativement à la semaine précédente à 23,800 millions de barils et en hausse de 3,9 % par rapport à l’an passé. Les attentes des analystes étaient de 24,314 millions de barils.

- Au Brésil, AgroConsult estime la production de maïs safrinha à 101,3 millions de tonnes, soit à une augmentation comparativement à son estimation précédente de 96,2 millions de tonnes.

- Le président US, celui du Mexique et le premier ministre du Canada se rencontraient cette semaine dans un sommet tenu à Mexico. Ils ont discuté surtout d’environnement. Les trois dirigeants se sont notamment entendus pour réduire les émissions de méthane issues des déchets solides et des eaux usées de 15 % d’ici 2030.

- Pour le rapport sur les ventes à l’exportation, qui sera publié demain, les analystes prévoient des ventes à l’exportation de maïs US 2022/23 entre 300,000 et 1,0 million de tonnes. Dans le cas de 2023/24, les attentes sont entre 0 et 75,000 tonnes.

Soya

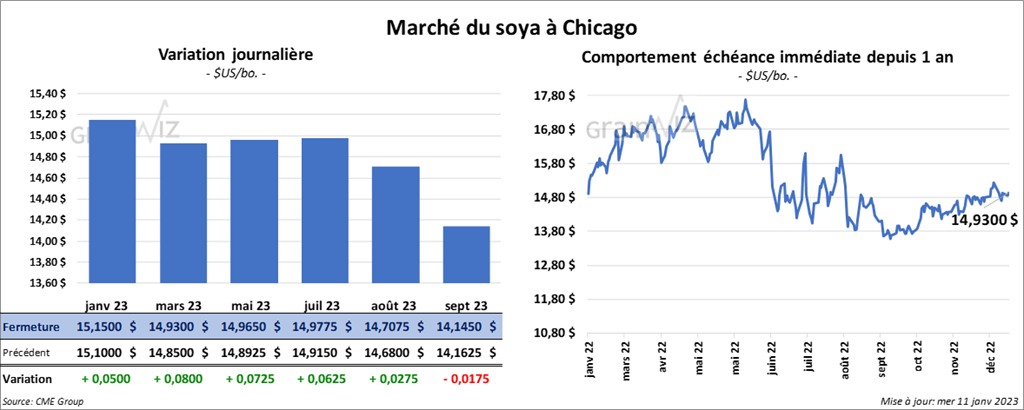

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des gains entre 5 et 8 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini en progression entre 4,10 et 5,70 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fait l’inverse en fermant en baisse entre 46 et 74 points.

- Le Buenos Aires Grains Exchange croit que la sécheresse en Argentine devrait prendre fin vers la fin du mois, mais même avec les averses, il faudra attendre le mois de mars pour voir l’humidité du sol s’améliorer jusqu’à la normale.

- Pour le rapport d’offre et de demande, les analystes prévoient des stocks de fin d’année en hausse de 220 millions de boisseaux le mois dernier à 236 millions de boisseaux ce mois-ci.

- Par ailleurs, les analystes projettent la production de soya brésilien à la hausse de 152 millions de tonnes à 152,28 millions de tonnes ce mois-ci. Du côté de l’Argentine, ils voient la production en baisse de 49,5 millions de tonnes à 46,71 millions de tonnes.

- Quant aux stocks trimestriels de soya au 1er décembre dernier, les analystes les anticipent à 3,132 milliards de boisseaux, ce qui serait une baisse comparativement aux 3,152 milliards de boisseaux établis en 2021.

- AgroConsult a laissé inchangée son estimation de la production de soya brésilien à 153,4 millions de tonnes.

- Selon le ministère argentin de l’Agriculture, les agriculteurs argentins ont vendu leur ancienne récolte de soya à 80,4 %, ce qui représente un retard par rapport au 81 % de 2020/21.

- Pour demain, les analystes projettent des ventes à l’exportation de soya US 2022/23 entre 500,000 et 1,2 million de tonnes. Dans le cas de 2023/24, les attentes sont entre 0 et 150,000 tonnes. Pour le tourteau de soya US, les prévisions sont entre 75,000 et 300,000 tonnes. Du côté de l’huile de soya US, les attentes sont entre 0 et 12,000 tonnes.

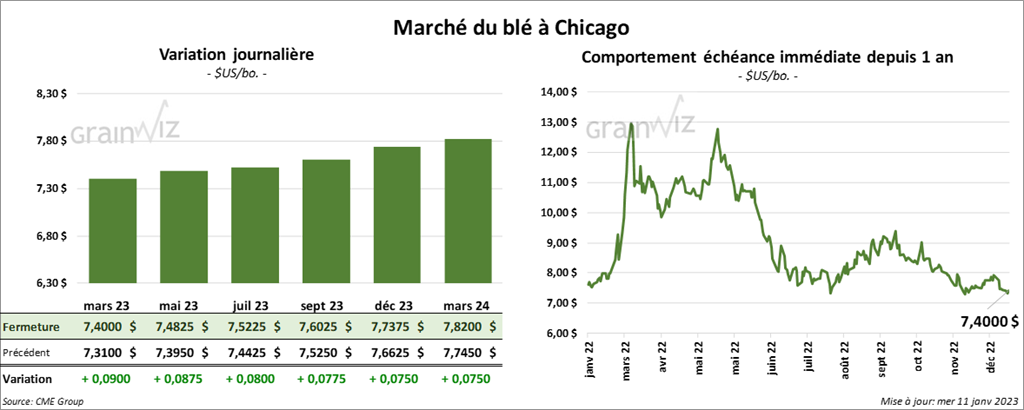

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fermé en hausse entre 8 et 9 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également terminé dans le vert entre 9 ¾ et 10 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé avec des gains entre 4 ½ et 4 ¾ cents.

- Concernant le rapport d’offre et de demande, les analystes s’attendent à ce que les inventaires de fin d’année de blé US soient de 580 millions de boisseaux, ce qui serait une hausse comparativement aux 571 millions de boisseaux estimés en décembre dernier.

- Pour le rapport trimestriel sur les stocks de grains, les analystes projettent que ceux de blé aient été de 1,344 milliard de boisseaux au 1er décembre dernier, soit une baisse par rapport aux 1,378 milliard de boisseaux de 2021. S’il s’avère que le résultat est exact, ce sera un creux depuis 2007.

- L’USDA devrait également présenter demain son rapport final sur les superficies ensemencées de blé d’hiver US. Les analystes prévoient que celles de tous les types de blé d’hiver US devraient être de 34,485 millions d’acres, soit une augmentation comparativement aux 33,271 millions d’acres estimés en 2022. Du total, les superficies allouées au blé dur rouge d’hiver US sont attendues à 23,824 millions d’acres, ce qui représenterait une augmentation par rapport aux 23,083 millions d’acres établis en 2022. Dans le cas du blé tendre rouge d’hiver US, les analystes prévoient les superficies à 6,89 millions d’acres, soit une hausse comparativement aux 6,57 millions d’acres estimés en 2022. Enfin, pour le blé blanc d’hiver US, les anticipations sont de 3,631 millions d’acres contre 3,618 millions d’acres en 2022.

- À l’aide d’un appel d’offres, le GASC (Égypte) a acheté 60,000 tonnes de blé russe.

- Dans un appel d’offres, les meuniers sud-coréens recherchent 50,000 tonnes de blé.

- Pour demain, les analystes prévoient des ventes à l’exportation de blé US 2022/23 entre 75,000 et 450,000 tonnes. Celles de 2023/24 sont projetées entre 0 et 150,000 tonnes.

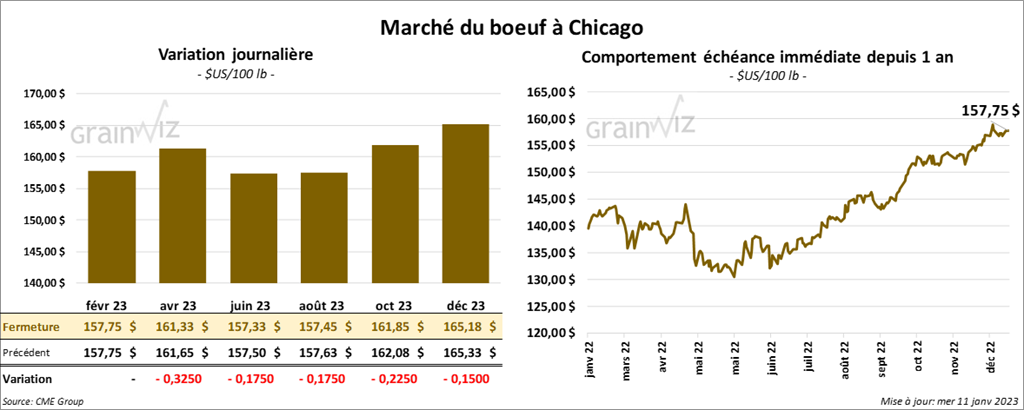

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la journée en baisse entre 17 et 32 cents. Celui février 23 a fait exception en fermant au neutre. Les contrats de veau US aux échéances les plus rapprochées ont fini en recul entre 95 cents et 1,17 $.

- Le 10 janvier dernier, le CME Feeder Cattle Index était en baisse de 1,31 $ à 182,32 $.

- Aujourd’hui, le FCE n’a pas vendu les 893 têtes offertes à ses encans. Les offres étaient de 156 $ et les demandes à 158 $.

- Cet après-midi, la valeur du surgelé a été en recul avec un «spread» Ch/Se qui s’est rétréci à 22,63 $. La découpe «Choice» a perdu 3,80 $ à 280,73 $. Celle «Select» a baissé de 23 cents à 258,10 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 383,000 têtes, soit à une augmentation de 125,000 têtes par rapport à la semaine précédente et à une hausse de 42,000 têtes comparativement à l’an dernier.

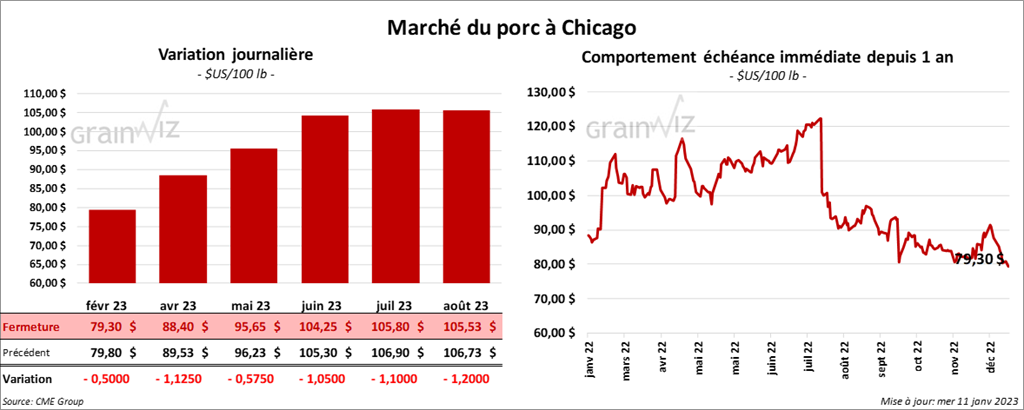

Porc

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé dans le rouge entre 50 cents et 1,12 $.

- Le 9 janvier dernier, le CME Lean Hog Index était en baisse de 35 cents à 76,44 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a perdu 32 cents à 72,99 $.

- La valeur moyenne des découpes était également en baisse de 1,05 $ à 80,68 $. La découpe de la longe a reculé de 24 cents à 83,13 $. Celle de la fesse a régressé de 4,95 $ à 100,74 $. La découpe de l’épaule a perdu 4,28 $ à 71,60 $. Celle de la côte a progressé de 2,40 $ à 122,09 $. La découpe du jambon a baissé de 1,79 $ à 71,10 $. Enfin, celle du flanc a gagné 8 cents à 88,38 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,433 million de têtes, ce qui est une hausse de 500,000 têtes comparativement à la semaine précédente et une augmentation de 102,000 têtes par rapport à l’an passé.