Météo Amérique du Sud

- World Weather mentionne que ce week-end, le temps a été chaud et sec dans la plupart des régions de l’Argentine. Les météorologues affirment aussi que le scénario devrait perdurer au moins jusqu’à demain. Par la suite, World Weather prévoit un front froid qui devrait apporter à l’ensemble du pays des averses éparses et une baisse des températures à partir du milieu de la semaine. Par contre, World Weather anticipe des précipitations limitées pour le week-end et le début de la semaine prochaine. Par conséquent, les pluies à venir, celles à court et à moyen terme, devraient être insuffisantes pour contrer les effets de la sécheresse persistante depuis des semaines. Les conditions de cultures pour le maïs et le soya argentins resteront donc difficiles.

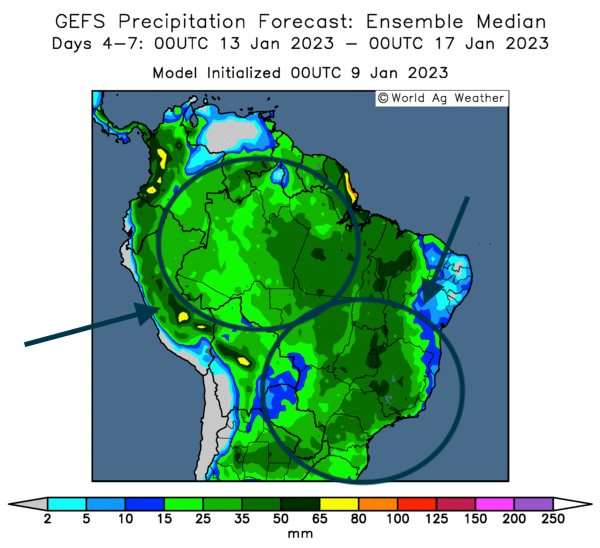

- Ailleurs, pour le sud et l’ouest du Brésil, World Weather projette des averses vers le milieu de la semaine et lors du week-end, ce qui devrait apporter un soulagement aux cultures de maïs et de soya de ces régions touchées par la sécheresse et la chaleur des dernières semaines.

- Cette carte dessinée pour le Brésil montre les précipitations possibles dans l’ouest et le sud du pays au cours des 4 à 7 prochains jours.

Maïs

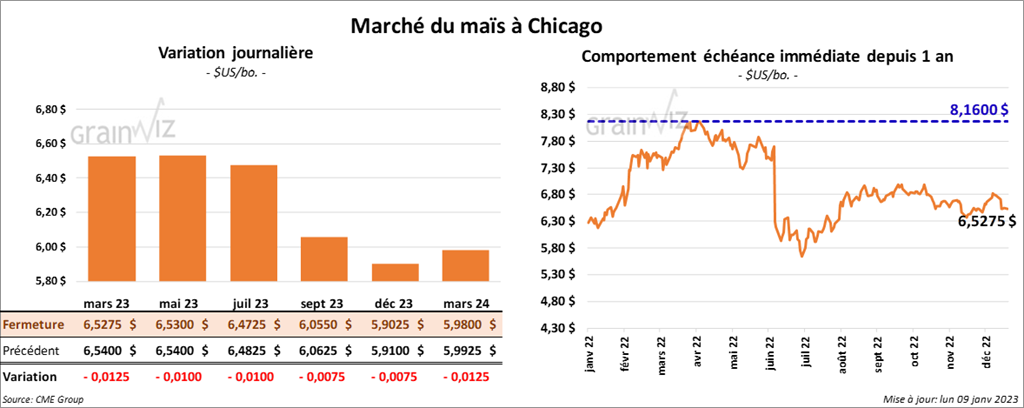

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en baisse entre 1 et 1 ¼ cent.

- Durant la semaine du 5 janvier dernier, les inspections à l’exportation de maïs US ont été de 397,585 tonnes, ce qui était une baisse notable comparativement à la semaine précédente et une réduction notable par rapport à l’an dernier. Les attentes des analystes étaient entre 325,000 et 900,000 tonnes. Le cumulatif annuel des inspections à l’exportation de maïs US était inférieur à celui de l’an dernier par 29 % à 9,997,874 tonnes.

- Hier, davantage de voyageurs ont circulé à l’intérieur ou à l’extérieur de la Chine après que les autorités chinoises aient pratiquement révoqué toutes les mesures sanitaires exigées dans les aéroports du pays afin de lutter contre la COVID.

- Depuis le début de 2022/23, l’Ukraine a exporté presque 23,6 millions de tonnes de grain. L’an passé, à la même période, 33,5 millions de tonnes avaient ainsi été exportées. Dans le cas du maïs, l’Ukraine a jusqu’à présent exporté 13,3 millions de tonnes.

Soya

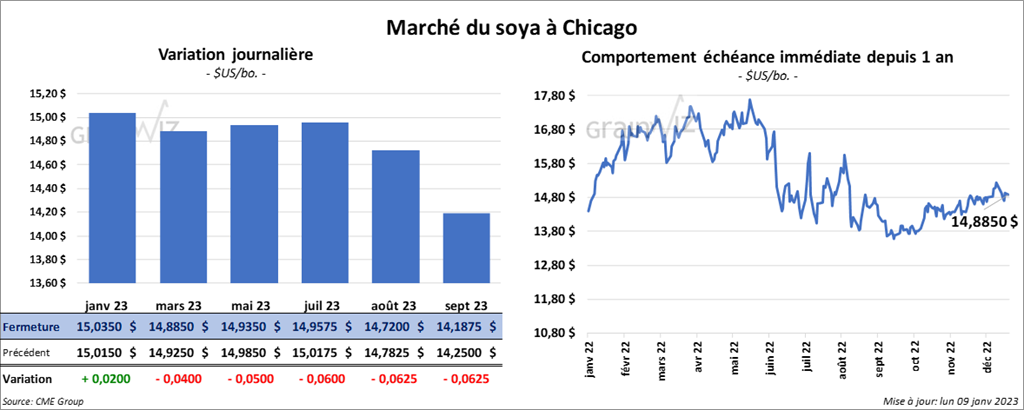

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des pertes entre 4 et 5 cents. Celui janvier 23 a fait exception en terminant en progression de 2 cents. Les contrats de tourteau de soya US aux échéances les plus rapprochées ont fermé dans le rouge entre 6,40 et 7,30 $/tonne. Ceux d’huile de soya US aux échéances les plus rapprochées ont fait l’inverse en finissant en hausse de 18 points.

- Les inspections à l’exportation de soya US ont été de 1,438,183 tonnes, soit à une baisse de 2,5 % par rapport à la semaine précédente et à une hausse de 45,9 % comparativement à l’an dernier. Les anticipations des analystes étaient entre 1 et 1,85 million de tonnes. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an dernier par 5,4 % à 30,076,241 tonnes.

- Hier, les supporters du président brésilien sortant Jair Bolsonaro ont assiégé le Congrès brésilien, la Cour Suprême brésilienne et le Palais Présidentiel brésilien en signe de solidarité. Les événements n’étaient pas prévus par les marchés qui ont réagi négativement. Un peu plus tôt aujourd’hui, le réal brésilien baissait. Depuis qu’il a quitté ses fonctions, Bolsonaro s’est exilé aux États-Unis où il est hospitalisé en Floride. Suite aux émeutes au Brésil, la Maison-Blanche est actuellement sous pression pour l’expulser du sol américain.

- Les averses dans l’État brésilien du Mato Grosso, situé dans le centre sud du Brésil, ont ralenti les activités de récolte de soya. AgRural estime que seulement 0,04 % de la récolte est terminée. L’an dernier, c’était 0,2 %.

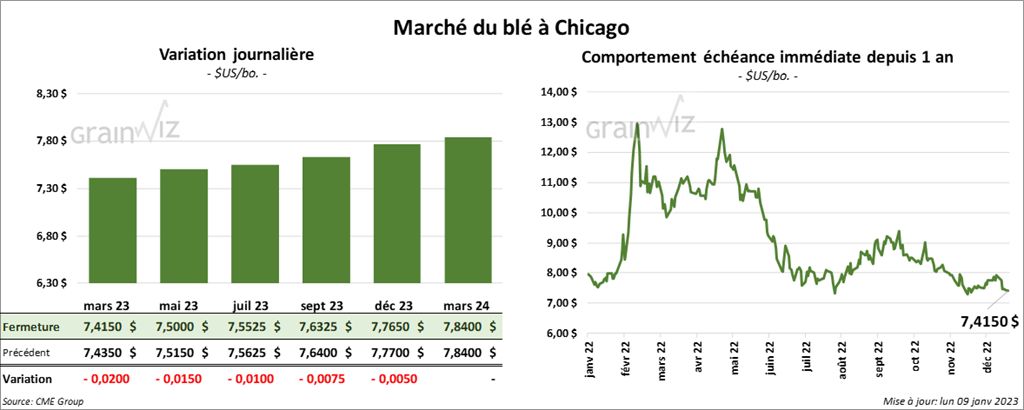

Blé

À Chicago, les contrats de blé US aux échéances les plus rapprochées ont terminé avec des pertes entre 1 et 2 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également clôturé en baisse entre 1 ¼ et 3 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fini en progression entre ¼ et 2 cents.

- Les inspections à l’exportation de blé US ont été de 201,673 tonnes, soit à une augmentation notable par rapport à la semaine précédente et une baisse de 13,9 % comparativement à l’an dernier. Les projections des analystes étaient entre 75,000 et 350,000 tonnes. Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an passé par 2,7 % à 12,094,151 tonnes.

- World Weather a noté qu’un froid glacial a frappé l’ouest et le sud de la région de production de blé russe au cours du week-end. Le système a également touché le nord de l’Ukraine. Malgré tout, les dommages causés par la neige ont probablement été plus importants.

- En Ukraine, le temps chaud au cours du mois de décembre dernier pourrait avoir endommagé les cultures de blé d’hiver. Cette réduction de rendements possible s’ajoute aux effets néfastes de l’occupation russe dans l’est et le sud du pays.

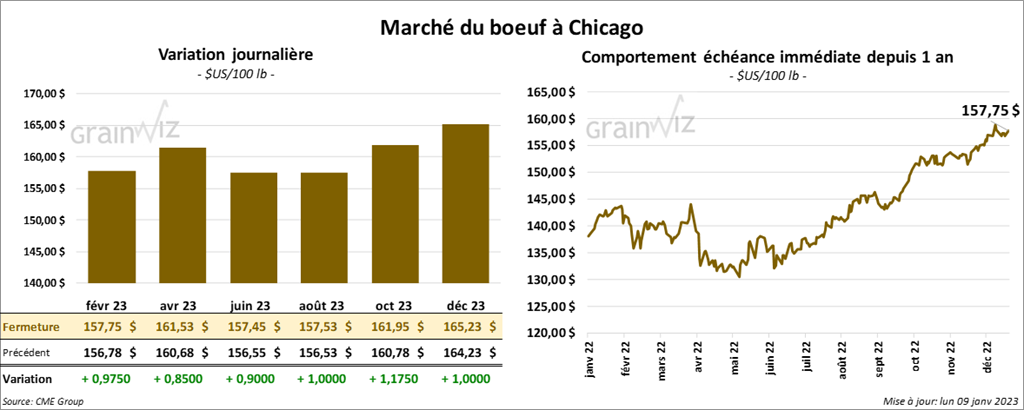

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la journée en hausse entre 85 et 97 cents. Ceux de veau US aux échéances les plus rapprochées ont également fermé dans le vert entre 65 et 92 cents.

- Le 6 janvier dernier, le CME Feeder Cattle Index était en baisse de 9 cents à 180,37 $.

- Vendredi dernier, l’USDA avait signalé des ventes au comptant à 157 $ pour le vivant.

- Cet après-midi, la valeur du surgelé était en hausse avec un «spread» Ch/Se qui s’est élargi à 26,54 $. La découpe «Choice» a pris 3,15 $ à 286,14 $. Celle «Select» a progressé de 26 cents à 259,60 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 129,000 têtes, ce qui est une augmentation de 122,000 têtes comparativement à la semaine précédente et une hausse de 16,000 têtes par rapport à l’an passé.

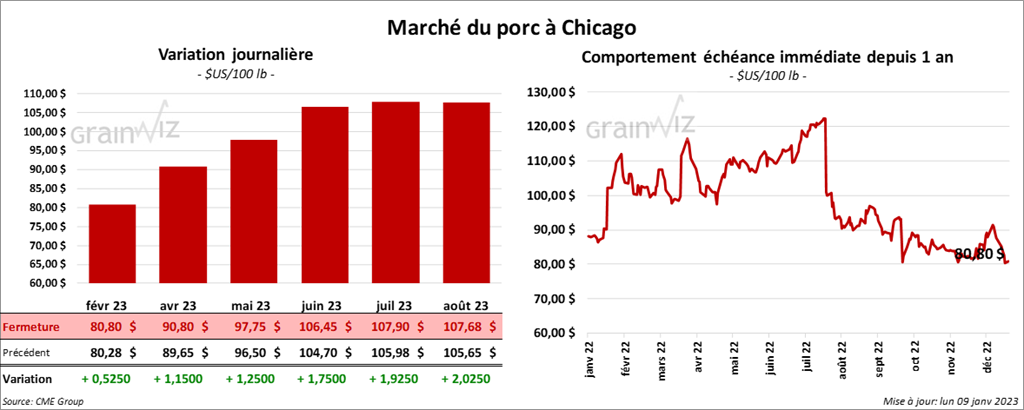

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé en progression entre 52 cents et 1,25 $.

- Le 5 janvier dernier, le CME Lean Hog Index était en baisse de 77 cents à 77,49 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a été en hausse de 1,37 $ à 278,23 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en recul de 59 cents à 73,88 $.

- La valeur moyenne des découpes a baissé de 1,65 $ à 82,35 $. La découpe de la longe a reculé de 76 cents à 83,88 $. Celle de la fesse a perdu 1,01 $ à 106,12 $. La découpe de l’épaule a progressé de 1,60 $ à 74,81 $. Celle de la côte a gagné 2,34 $ à 119,75 $. La découpe du jambon a régressé le plus, soit de 6,31 $ à 73,59 $. Enfin, celle du flanc a baissé de 1,10 $ à 88,04 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 491,000 têtes, soit à une hausse de 466,000 têtes par rapport à la semaine précédente et à une augmentation de 44,000 têtes comparativement à l’an dernier.