Météo US.

- La météo US présentée par World Weather montre que des averses de neige ont eu lieu hier dans le haut Midwest et le nord des Plaines US. Le système qui devait se poursuivre aujourd’hui a apporté de bonnes quantités de neige dans certaines parties des Dakotas et du Minnesota. Une masse d’air froid est attendue la semaine prochaine en Amérique du Nord. Elle devrait faire chuter les températures sous le point de congélation à plusieurs endroits.

Météo Amérique du Sud

- World Weather prévoit des averses plus nombreuses en Argentine dans le courant de la semaine prochaine. L’organisme précise toutefois qu’elles pourraient être moins fréquentes que d’habitude. Par conséquent, les conditions de culture pourraient s’améliorer légèrement, mais il faudra sans doute plus de pluie pour rétablir une humidité du sol à un seuil acceptable.

- Pour le Brésil, World Weather anticipe des averses toujours plus limitées dans le sud du pays au cours des 10 prochains jours. Ailleurs, au centre et au nord, le temps prévu semble favorable au développement des cultures.

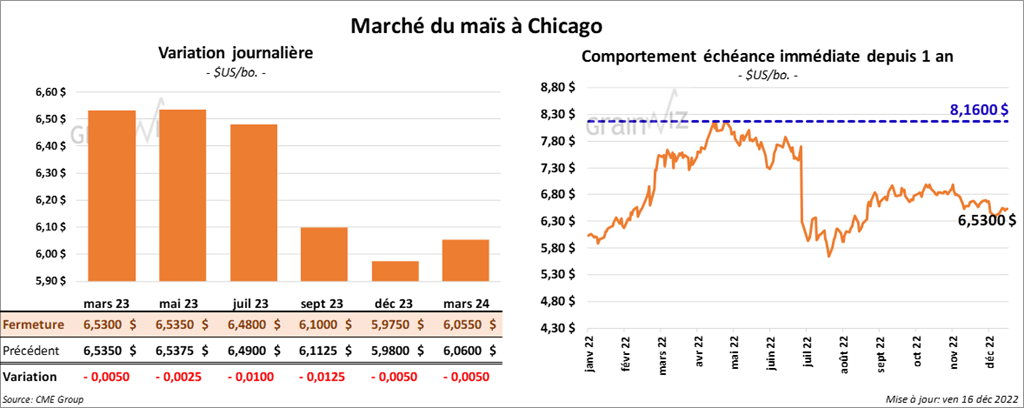

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en baisse entre ¼ et 1 cent.

- Le Buenos Aires Grain Exchange (BAGE) mentionne que les ensemencements de maïa argentin sont toujours freinés par le manque de précipitation. Il estime que les semis ne sont complétés qu’à 42,6 %, soit à un retard de 5 % comparativement à l’an dernier. Les cultures sont évaluées à 18 % bonnes, 59 % normales et à 23 % pauvres.

- Pour la période du 21 au 27 décembre prochain, la taxe à l’exportation pour le maïs russe passera à zéro. Actuellement, l’USDA estime la production de maïs russe à 14 millions de tonnes.

- CFTC : le 13 décembre dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US de 5,7 % à 127,106 contrats. Le minimum des 52 dernières semaines était de 120,213 contrats et le maximum de 384,101 contrats.

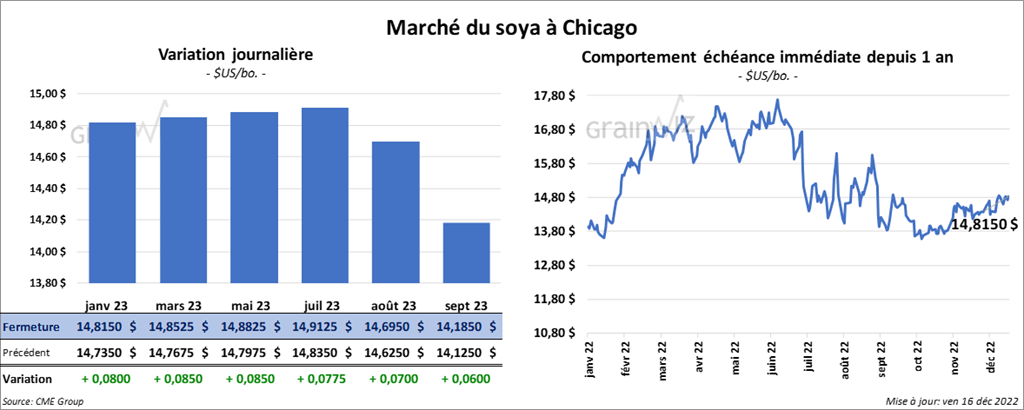

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini en hausse entre 8 et 8 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également terminé en progression entre 6,00 et 7,50 $/tonne. Les contrats d’huile de soya aux échéances les plus rapprochées ont fait l’inverse en fermant en baisse entre 46 et 52 points.

- Le BAGE estime que la sécheresse et les précipitations insatisfaisantes ralentissent toujours les ensemencements de soya argentin. Ces derniers seraient complétés à 50,8 % ou à un retard de 20 % comparativement à l’an passé. Il juge les conditions de culture à 19 % bonnes, 61 % normales et à 20 % pauvres.

- Le 1er janvier prochain, l’Indonésie va augmenter le mélange de biodiésel au diésel à 35 % afin de contrer la hausse des prix du diésel. Actuellement, en Indonésie, le pourcentage de biodiésel contenu dans le diésel est de 30 %.

- CFTC : le 13 décembre dernier, les spéculateurs avaient augmenté leurs positions dans le soya US de 20,2 % à 119,580 contrats. Le minimum des 52 dernières semaines était de 65,738 contrats et le maximum de 180,334 contrats.

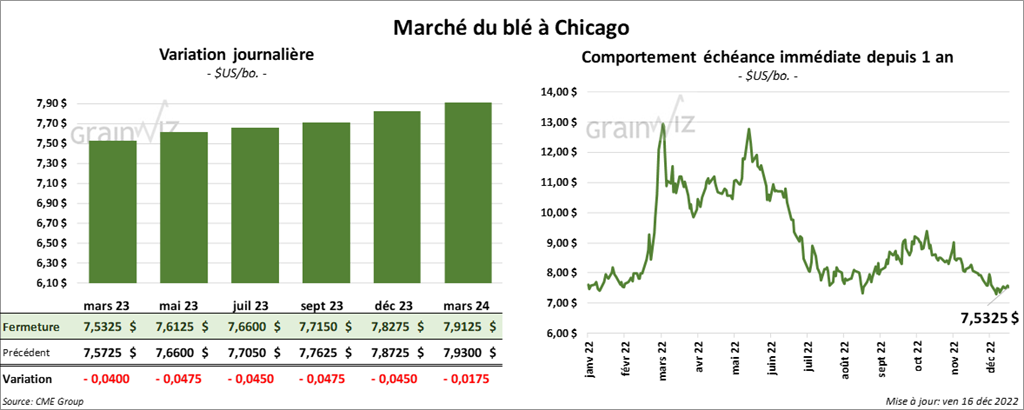

Blé

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé avec des pertes entre 4 et 4 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également terminé en baisse entre 13 et 16 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fini en recul entre 6 ¾ et 8 ½ cents.

- Entre le 21 et le 27 décembre prochains, la taxe à l’exportation de blé russe augmentera à 51,43 $ US/tonne. Cet ajustement se basera sur un prix indicatif de 314,40 $ US/tonne. Il s’agit du plus haut taux depuis septembre dernier.

- En Inde, le ministère de l’Agriculture mentionne que depuis le 1er octobre dernier, les agriculteurs indiens ont semé 28,65 millions d’hectares de blé, ce qui est une augmentation de 3 % comparativement à l’an dernier.

- En Ukraine, des missiles ont touché certaines centrales électriques causant ainsi des pannes importantes. Or, l’électricité reste essentielle pour le grain stocké qui a besoin d’être sec et ventilé.

- CFTC : le 13 décembre dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé de 12,2 % à 8,540 contrats. Le minimum des 52 dernières semaines était de 7,520 contrats et le maximum de 59,406 contrats. À Minneapolis, ils avaient fait de même en réduisant leurs positions dans le blé de printemps de 874 contrats à -3,992 contrats. Le minimum des 52 dernières semaines était de -3,922 contrats et le maximum de 19,867 contrats.

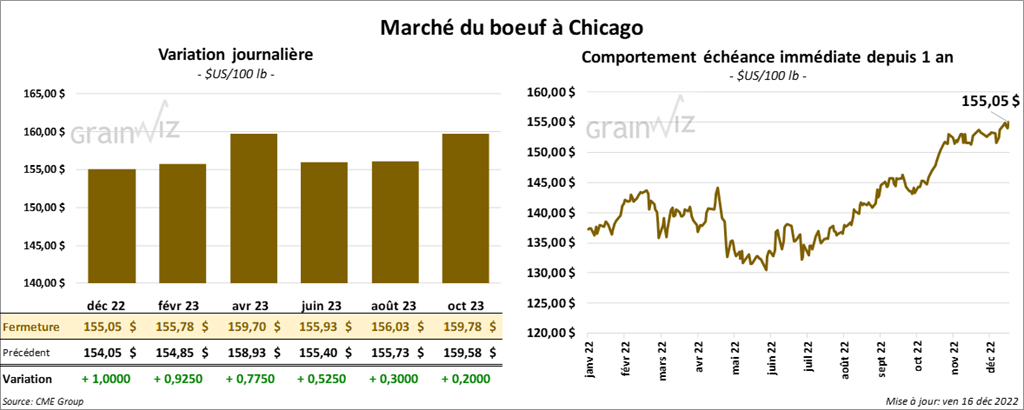

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé en progression entre 77 cents et 1,00 $. Ceux de veau US aux échéances les plus rapprochées ont également fini dans le vert entre ¼ et 7 cents. Celui avril 2023 a fait exception en terminant en recul de 12 cents.

- Le 15 décembre dernier, le CME Feeder Cattle Index était en hausse de 1 cent à 179,51 $

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 27,38 $. La découpe «Choice» a gagné 8,53 $ à 262,83 $. Celle «Select» a pris 6,94 $ à 235,45 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 629,000 têtes, soit à une baisse de 23,000 têtes comparativement à la semaine précédente et à une réduction de 29,000 têtes par rapport à l’an dernier.

- CFTC : le 13 décembre dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US de 12,8 % à 66,919 contrats. Le minimum des 52 dernières semaines était de 12,085 contrats et le maximum de 86,061 contrats. Ils avaient fait de même dans le veau US en augmentant leurs positions de 2,499 contrats à -747 contrats. Le minimum des 52 dernières semaines était de -9,796 contrats et le maximum de 7,326 contrats.

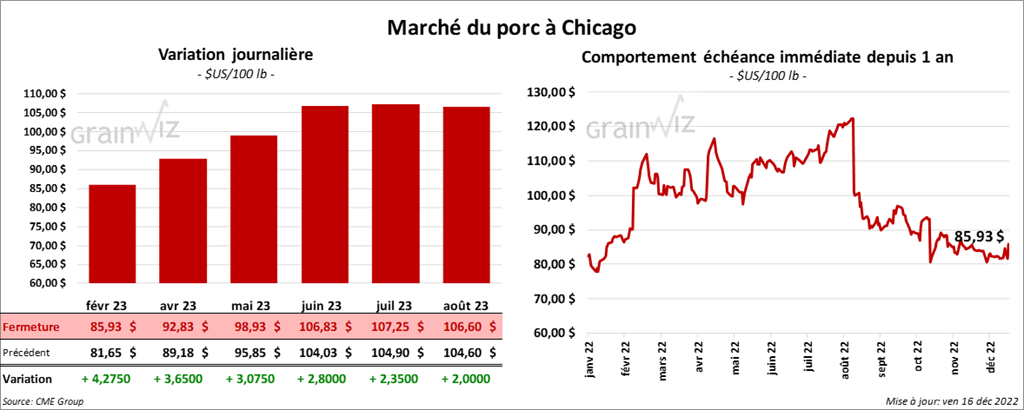

Porc

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé avec des gains entre 3,07 et 4,27 $.

- Le 14 décembre dernier, le CME Lean Hog Index était en hausse de 20 cents à 81,88 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 77 cents à 80,67 $.

- La valeur moyenne des découpes était en progression de 1,95 $ à 87,44 $. La découpe de la longe a pris 3,45 $ à 82,58 $. Celle de la fesse a reculé de 40 cents à 105,45 $. La découpe de l’épaule a augmenté le plus, soit de 11,54 $ à 97,87 $. Celle de la côte a baissé de 4,41 $ à 115,27 $. La découpe du jambon a régressé de 2,04 $ à 86,97 $. Enfin, celle du flanc a gagné 3,67 $ à 88,60 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,596 millions de têtes, ce qui est une augmentation de 26,000 têtes par rapport à la semaine précédente et à une baisse de 59,000 têtes comparativement à l’an passé.

- CFTC : le 13 décembre dernier, les spéculateurs avaient réduit leurs positions dans le porc US de 19,4 % à 40,116 contrats. Le minimum des 52 dernières semaines était de 10,563 contrats et le maximum de 79,242 contrats.