Météo Amérique du Sud

- Les conditions météo n’ont pratiquement pas changé pour l’Argentine. World Weather mentionne que quelques averses dispersées ont eu lieu cette nuit dans le centre du pays, mais les conditions sèches sont tout de même attendues au cours de la semaine prochaine pour l’ensemble de l’Argentine. Ailleurs, au cours des 10 prochains jours, les conditions pourraient demeurer sèches dans le sud du Brésil, plus particulièrement dans l’État du Rio Grande do Sul. Le nord et le centre du Brésil jouissent toujours des conditions favorables. Globalement, les conditions de cultures restent problématiques pour l’Argentine. Dans le cas du Brésil, à l’exception du sud du pays, la plupart des régions ont des conditions correctes.

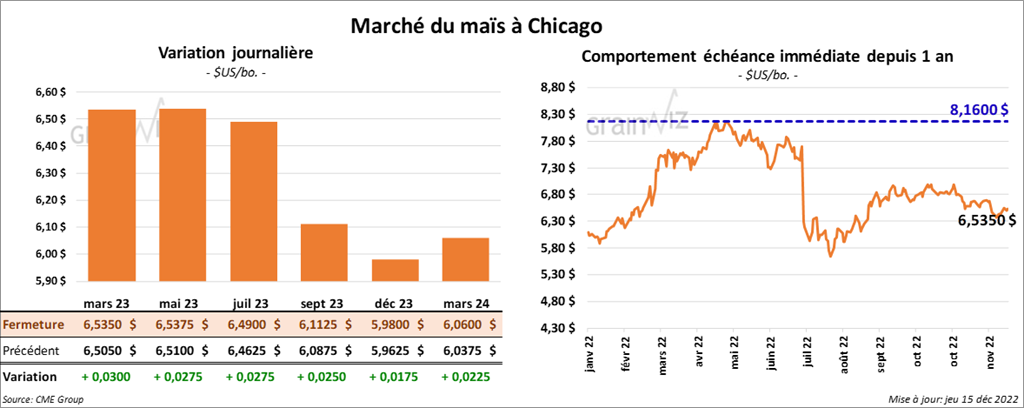

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en hausse entre 2 ¾ et 3 cents.

- Stratégie Grain prévoit une production de maïs UE 2023/24 à 63,7 millions de tonnes ce qui est une augmentation de 26 % comparativement au creux des 15 dernières années de 50,5 millions de tonnes établit pour 2022/23.

- Le Rosario Grain Exchange estime que les semis de maïs argentin ont été complétés à seulement 47 %. L’an dernier à la même période, iIs étaient terminés à 66 %. La sécheresse est en cause. Le Rosario anticipe une récolte de maïs argentin à 56 millions de tonnes comparativement à 55 millions de tonnes pour l’USDA.

- Durant la semaine du 8 décembre dernier, les ventes à l’exportation de maïs US 2022/23 ont été de 958,900 tonnes. Le Guatemala et le Mexique ont été les principaux acheteurs. Les analystes prévoyaient des ventes à l’exportation de maïs US entre 600,000 et 960,000 tonnes.

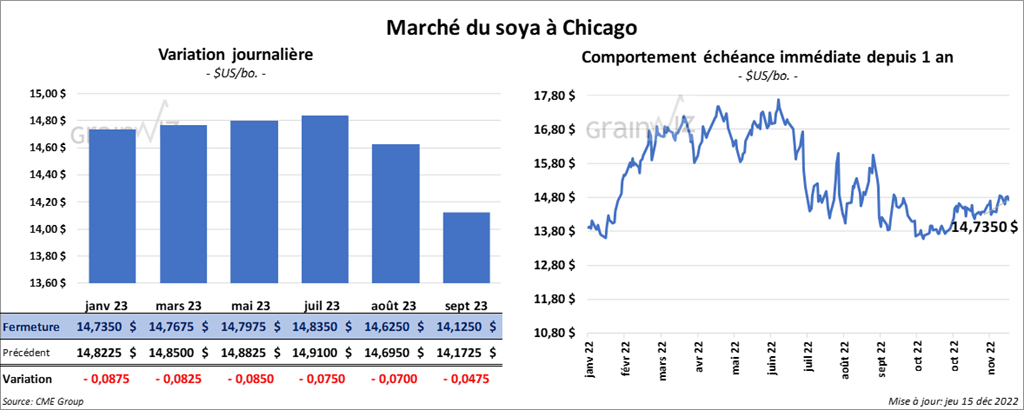

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la journée en baisse entre 8 ¼ et 8 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également terminé dans le rouge entre 3,60 et 4,80 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fait l’inverse en fermant en progression entre 14 et 27 points.

- Le Rosario Grain Exchange estime que les semis de soya argentin sont finalisés à 49 % alors qu’ils l’étaient à 65 % l’an dernier à la même période. Les conditions sèches persistantes ont ralenti les activités aux champs. L’organisme voit également la production à 48 millions de tonnes contre 49,5 millions de tonnes pour l’USDA.

- Dans son rapport mensuel présenté aujourd’hui, le NOPA rapporte que ses membres ont trituré seulement 179,184 millions de boisseaux de soya US au cours du mois de novembre dernier. Or, les analystes s’attendaient à 181,473 millions de boisseaux. Le NOPA a également noté que comparativement à l’an dernier, les inventaires d’huile de soya US ont baissé de 11 % à 1,630 milliard de lb. Les analystes prévoyaient des stocks de 1,619 milliard de lb.

- Les ventes à l’exportation de soya US 2022/23 ont été de 2,943,400 tonnes. La Chine et les destinations inconnues ont été les plus grosses acheteuses. Les projections des analystes étaient entre 1,5 et 2,1 millions de tonnes.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2022/23 ont été de 209,600 tonnes. Le Chili et l’Arabie Saoudite ont été les principaux acheteurs. Les prévisions des analystes étaient entre 150,000 et 370,000 tonnes.

- Du côté de l’huile de soya US, les ventes à l’exportation de 2022/23 ont été de -200 tonnes. Les attentes des analystes étaient entre 0 et 5,000 tonnes.

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé avec des gains entre 6 ½ et 8 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fini dans le vert entre 6 ½ et 10 ¼ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé en hausse entre 1 et 2 cents.

- Le Rosario Grain Exchange a réduit son estimation de la récolte de blé argentin 2022/23 de 300,000 tonnes à 11,5 millions de tonnes. Au début de la saison de croissance, l’organisme prévoyait plutôt une production de 19 millions de tonnes. Le Rosario estime que les conditions dans le centre de l’Argentine ont été trop sèches et trop froides par moment pour assurer un meilleur développement des cultures de blé.

- Pour 2023/24, Stratégie Grains prévoit une production de blé UE à 128,7 millions de tonnes, ce qui représente une augmentation de 3,2 millions de tonnes ou de 2,5 % par rapport à 2022/23. La firme anticipe aussi une baisse des exportations de blé UE 2022/23 de 100,000 tonnes à 31,5 millions de tonnes.

- Dans son appel d’offres hebdomadaire, le Japon a acheté 154,942 tonnes de blé dont 63,562 tonnes d’origine canadienne.

- Les ventes à l’exportation de blé US 2022/23 ont été de 469,000 tonnes. Les destinations inconnues et la Corée du Sud ont été les principales acheteuses. Les projections des analystes étaient entre 150,000 et 370,000 tonnes.

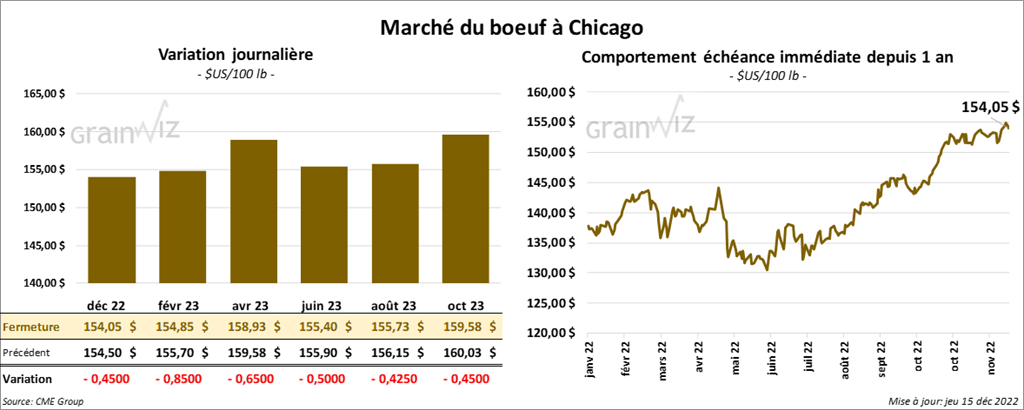

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini en baisse entre 45 et 85 cents. Ceux de veau US aux échéances les plus rapprochées ont également terminé en recul entre 55 et 77 cents.

- Le 14 décembre dernier, le CME Feeder Cattle Index était en hausse de 3 cents à 179,50 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 25,79 $. La découpe «Choice» a gagné 4,23 $ à 254,30 $. Celle «Select» a pris 1,82 $ à 228,51 $.

- Les ventes à l’exportation de bœuf US 2022 ont été de 10,900 tonnes. Le Mexique et la Chine ont été les plus gros acheteurs. Pour 2023, les ventes à l’exportation ont été de 2,900 tonnes. La Corée du Sud et le Japon ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 486,000 têtes, soit à une réduction de 222,000 têtes comparativement à la semaine précédente et à une augmentation de 4,000 têtes par rapport à l’an dernier.

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé avec des pertes entre 1,12 et 1,75 $.

- Le 13 décembre dernier, le CME Lean Hog Index était en hausse de 6 cents à 81,68 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 81 cents à 81,44 $.

- La valeur moyenne des découpes était en hausse de 1,22 $ à 85,49 $. La découpe de la longe a progressé de 1,53 $ à 79,13 $. Celle de la fesse a perdu 30 cents à 105,85 $. La découpe de l’épaule a gagné 6,32 $ à 86,33 $. Celle de la côte a augmenté de 4,99 $ à 119,68 $. La découpe du jambon a baissé de 8 cents à 89,01 $. Enfin, celle du flanc a pris 65 cents à 84,93 $.

- Les ventes à l’exportation de porc US 2022 ont été de 14,400 tonnes. Le Mexique et la Chine ont été les plus gros acheteurs. Pour 2023, les ventes à l’exportation ont été de 7,700 tonnes. La Corée du Sud et le Japon ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,950 million de têtes, ce qui est une hausse de 2,000 têtes comparativement à la semaine précédente et une augmentation de 101,000 têtes par rapport à l’an passé.