Météo Amérique du Sud

- World Weather affirme que pour le reste de la semaine, les averses seront plus limitées pour l’Argentine et le sud du Brésil. Par après, vers le 24 décembre prochain, l’organisme prévoit de meilleures chances de précipitations dispersées et d’orages pour l’Argentine. Entre-temps, s’il y a des averses en Argentine, elles pourraient être légères et insuffisantes pour les cultures de maïs et de soya.

- Dans le cas du Brésil, l’humidité du sol devrait être adéquate au cours des 10 prochains jours dans le nord du pays. Par contre, les conditions pourraient demeurer sèches dans le sud du Brésil, plus particulièrement dans l’État de l’extrême sud du Brésil, le Rio Grande do Sul.

Météo US

- World Weather prévoit des averses de pluie et de neige plutôt limitées au cours des 7 prochains jours pour le HRW Belt. Un couvert de neige plus volumineux sera nécessaire pour la semaine prochaine alors qu’une masse d’air froid viendra du nord en entrainant une chute des températures sous le zéro degré Celsius. Les secteurs de production de blé d’hiver US du centre et du nord seront probablement les plus touchés.

Maïs

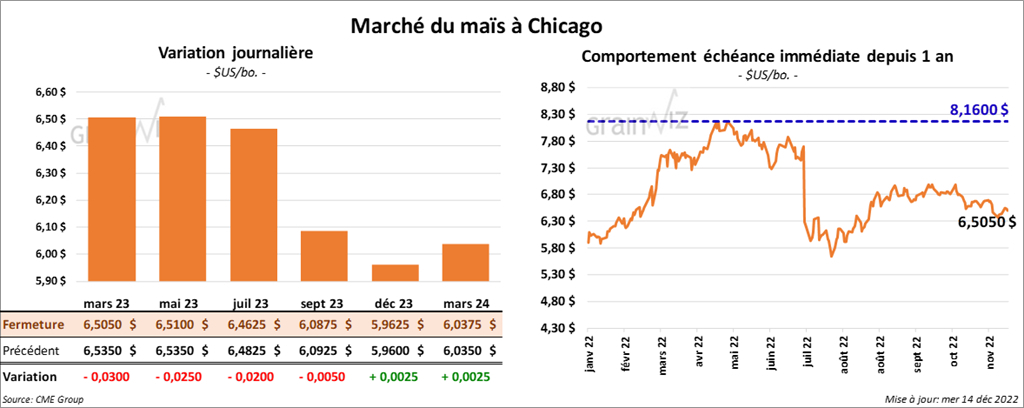

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la séance en baisse entre 2 et 3 cents.

- Le FAS (USDA) a abaissé son estimation de la production de maïs ukrainien de 2,7 millions de tonnes à 23,1 millions de tonnes en raison de la baisse des rendements et des retards dans la récolte. Ceci s’explique notamment par les conditions trop humides, les coûts de séchage trop onéreux et les pertes financières liées à l’invasion russe. En fin de compte, la récolte de maïs ukrainien n’est terminée qu’à 60 %. Toutefois, le FAS a augmenté son évaluation des exportations de maïs ukrainien à 20,2 millions de tonnes comparativement à 17,5 millions de tonnes pour l’USDA. La prolongation de l’accord sur les exportations de grain ukrainien à partir de la mer Noire expliquerait cette hausse.

- Durant la semaine du 9 décembre dernier, la production moyenne d’éthanol US a été en baisse de 1,5 % comparativement à la semaine précédente à 1,061 million de barils par jour. Il s’agissait aussi d’une hausse de 2,4 % par rapport à l’an dernier. Les analystes s’attendaient à une production plus élevée à 1,063 million de bpj. Quant aux inventaires d’éthanol US, ils étaient en progression de 5 % comparativement à la semaine précédente à 24,409 millions de barils. Ils étaient également en hausse de 16,9 % par rapport à l’an passé. Les analystes anticipaient des stocks moins élevés à 23,289 millions de barils.

- Comme prévu, la Fed a augmenté son taux directeur de 50 points de base. L’objectif est d’ajuster le taux entre 4,25 et 4,50 % afin de réduire l’inflation US à 2 %. Mais selon certains experts de la Fed, le taux pourrait même atteindre les 5,1 % vers la fin de 2023. Dans les faits, l’augmentation est moins forte que la dernière fois parce que la Fed estime que l’inflation US commence à baisser.

- Pour demain, les analystes prévoient des ventes à l’exportation de maïs US entre 600,000 et 960,000 tonnes.

Soya

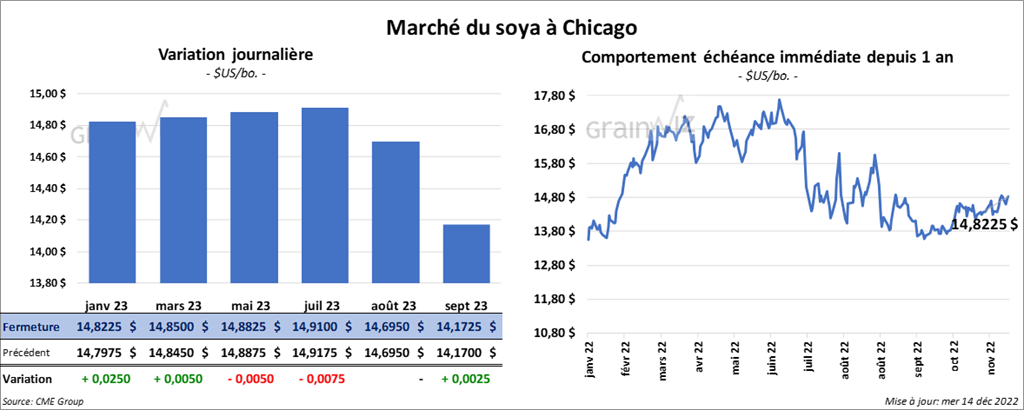

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en hausse entre ½ et 2 ½ cents. Celui mai 23 a fait exception en terminant en baisse de ½ cent. Les contrats de tourteau de soya US aux échéances les plus rapprochées ont fini en progression entre 6,00 et 7,80 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé entre le neutre et une baisse de 57 points.

- L’Organisation mondiale de la santé estime que la Chine fait face à des périodes difficiles avec le démantèlement de sa politique de zéro COVID. Elle note que les autorités chinoises devront permettre aux Chinois de vivre avec la maladie en préparant les hôpitaux à cet effet. L’économie chinoise est toujours ralentie par les effets de la lutte contre la COVID. Par conséquent, la demande pour le grain y est moins élevée.

- Le NOPA devrait présenter son rapport mensuel demain. Les analystes anticipent que ses membres ont trituré 181,473 millions de boisseaux de soya US au cours du mois de novembre dernier. Si le résultat est exact, ce serait un nouveau record.

- Pour demain, les analystes projettent les ventes à l’exportation de soya US entre 1,5 et 2,1 millions de tonnes. Pour le tourteau de soya US, les attentes sont entre 150,000 et 370,000 tonnes. Dans le cas de l’huile de soya US, les prévisions sont entre 0 et 5,000 tonnes.

Blé

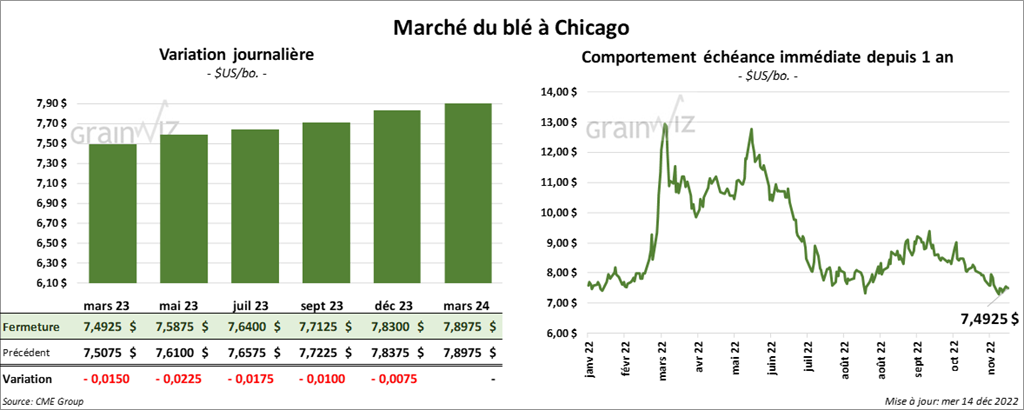

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini avec des pertes entre 1 ½ et 2 ¼ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fermé en baisse entre 13 et 15 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé en recul de 5 ½ cents. Celui décembre 22 a fait exception en terminant au neutre.

- Selon Interfax, la Russie pourrait augmenter son quota des exportations de grain pour 2022/23. Cette annonce a été faite par le ministre russe de l’Agriculture, mais il n’a pas fourni de détail. Les Russes pourraient produire un record de 100 millions de tonnes de blé en 2022/23. Pour l’instant, l’USDA estime la production de blé russe à 91 millions de tonnes. La Russie reste la première exportatrice mondiale de blé.

- Le ministère ukrainien de l’Agriculture estime que jusqu’à présent en 2022/23, l’Ukraine a exporté 19,7 millions de tonnes de grain, ce qui est une baisse de 31,5 % comparativement à l’année commerciale précédente.

- D’après le ministère français de l’Agriculture et de la Souveraineté alimentaire, la France devrait probablement exporter 10,3 millions de tonnes de blé à l’extérieur de la zone UE, ce qui représenterait une augmentation de 300,000 tonnes comparativement à sa prévision précédente. Il s’agirait en fait d’une augmentation de 17 % par rapport à 2021/22.

- Le FAS (USDA) a augmenté son évaluation des exportations de blé ukrainien à 15,1 millions de tonnes comparativement à 12,5 millions de tonnes pour l’USDA. La prolongation de l’entente sur les exportations de grain ukrainien à partir de la mer Noire expliquerait cet ajustement.

- Dans un appel d’offres, la Tunisie recherche 100,000 tonnes de blé durum d’origine optionnelle.

- Dans un appel d’offres, l’Algérie a acheté 500,000 tonnes de blé d’origine optionnelle.

- Pour demain, les analystes anticipent les ventes à l’exportation de blé US entre 150,000 et 370,000 tonnes.

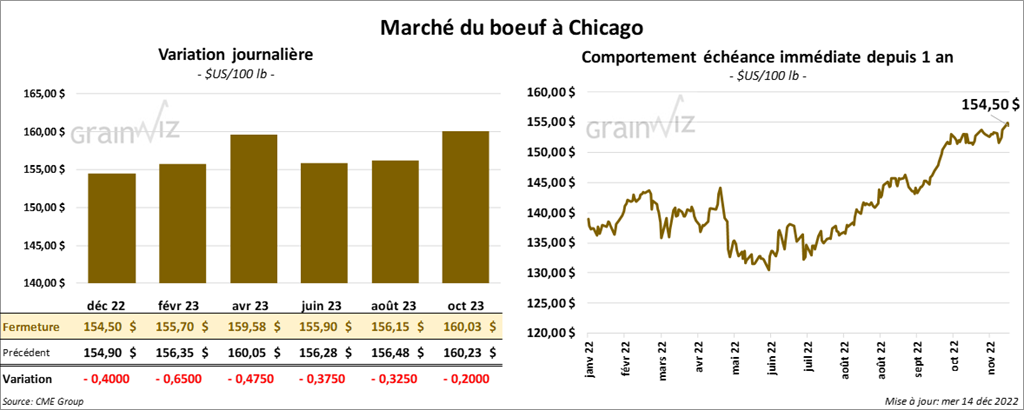

Bœuf

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la journée dans le rouge entre 40 et 65 cents. Ceux de veau US aux échéances les plus rapprochées ont également fini en recul entre 15 et 62 cents.

- Le 13 décembre dernier, le CME Feeder Cattle Index était en baisse de 50 cents à 179,47 $.

- Aujourd’hui, le FCE n’a pas vendu les 868 têtes offertes à ses encans. Les offres étaient entre 153 et 154 $ et les demandes entre 155 et 156 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 23,38 $. La découpe «Choice» a perdu 4,88 $ à 250,07 $. Celle «Select» a progressé de 1,23 $ à 226,69 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 364,000 têtes, soit à une baisse de 18,000 têtes par rapport à la semaine précédente et à une hausse de 4,000 têtes comparativement à l’an dernier.

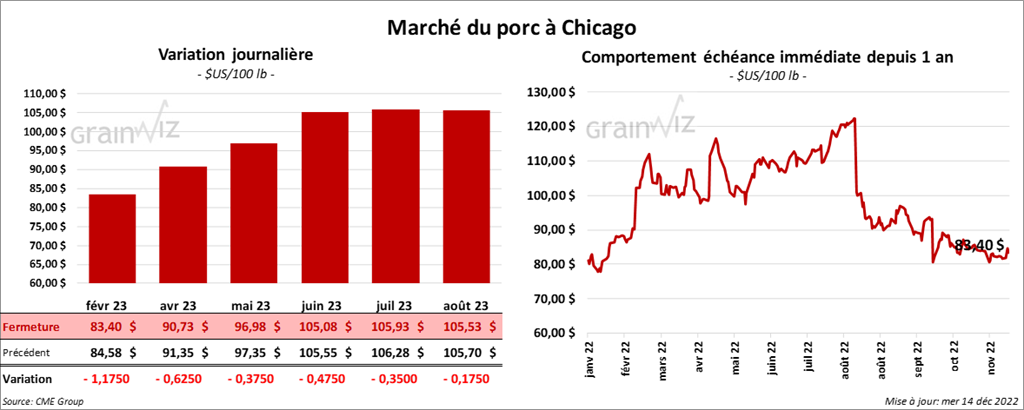

Porc

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la session avec des pertes entre 37 cents et 1,17 $.

- Le 12 décembre dernier, le CME Lean Hog Index était en hausse de 15 cents à 81,62 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 85 cents à 80,63 $.

- La valeur moyenne des découpes a reculé de 6,87 $ à 84,27 $. La découpe de la longe a perdu 2,27 $ à 77,60 $. Celle de la fesse a régressé de 63 cents à 106,15 $. La découpe de l’épaule a baissé de 8,16 $ à 80,01 $. Celle de la côte a perdu 1,48 $ à 114,69 $. La découpe du jambon a été la seule en hausse. Elle a gagné 2,22 $ à 89,09 $. Enfin, celle du flanc a énormément reculé de 36,94 $ à 84,28 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,461 million de têtes, ce qui est une hausse de 3,000 têtes comparativement à la semaine précédente et une augmentation de 69,000 têtes par rapport à l’an passé.