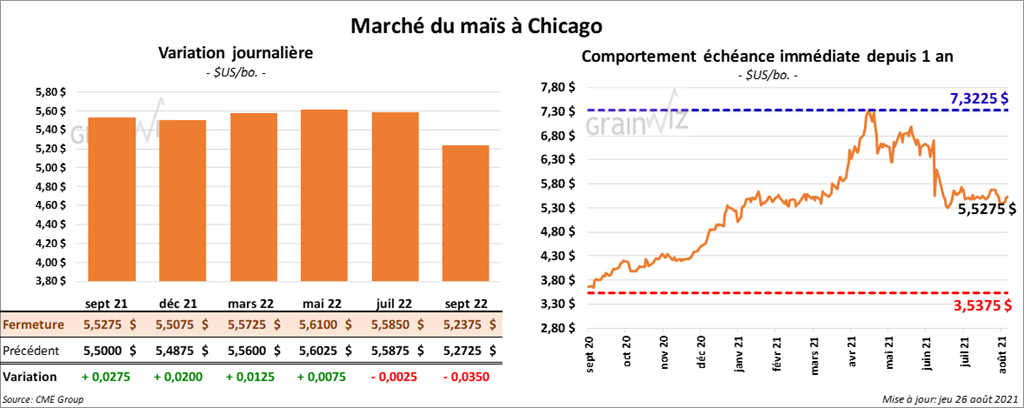

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en hausse entre ¾ et 2 ¾ cents.

- Au cours de la semaine du 26 août dernier, les ventes à l’exportation de maïs US 2020/21 ont été de 6,600 tonnes, ce qui correspondait à une baisse de 97 % par rapport à la semaine précédente et à une réduction de 95 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les principaux acheteurs. Les projections des analystes étaient entre -100,000 et 250,000 tonnes. Pour 2021/22, les ventes à l’exportation ont été de 684,000 tonnes. Le Mexique et le Japon ont été les plus gros acheteurs. Les attentes des analystes étaient entre 500,000 et 1,0 million de tonnes.

- Ce matin, l’USDA a annoncé une vente privée à l’exportation de 100,000 tonnes de maïs US. Les livraisons sont prévues pour 2021/22 et la Colombie est la destination.

- CONAB estime la production de maïs brésilien 2021/22 à 116 millions de tonnes comparativement à 118 millions de tonnes pour l’USDA. Pour CONAB, il s’agit en fait d’une augmentation de 34 % comparativement à 2020/21, une année commerciale où les producteurs brésiliens ont dû faire face à des conditions météo difficiles (gel, sécheresse et chaleur).

- L’International Grains Council (IGC) laisse son estimation de la production mondiale de maïs inchangée à 1,202 milliard de tonnes. Il estime aussi que la production mondiale de grain est en baisse de 12 millions de tonnes à 2,283 milliards de tonnes.

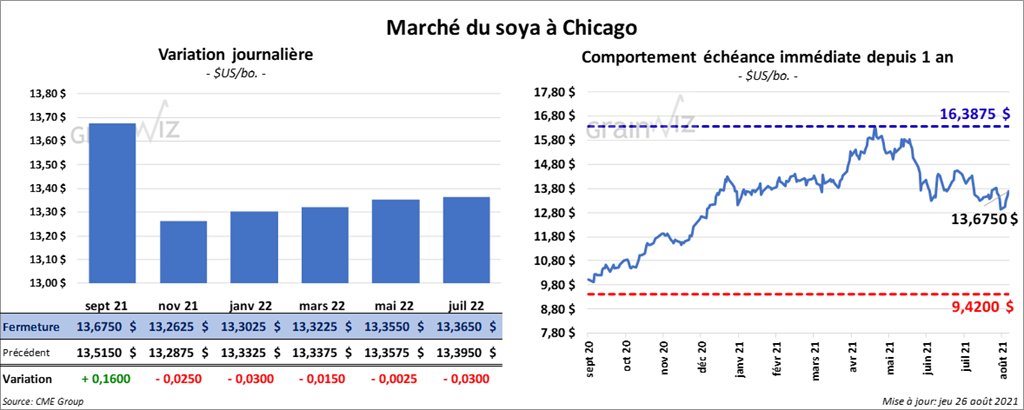

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en baisse entre 1 ½ et 3 cents. Le contrat septembre 21 a fait exception en fermant en hausse de 16 cents. Les contrats de tourteau de soya US aux échéances les plus rapprochées ont terminé la séance en progression entre 2,30 et 4,20 $/tonne. Ceux d’huile de soya US aux échéances les plus rapprochées ont fini avec des pertes entre 56 et 107 points.

- Durant la semaine du 19 août dernier, les ventes à l’exportation de soya US 2020/21 ont été de 75,100 tonnes, soit à une augmentation de 11 % par rapport à la semaine précédente et à une hausse notable comparativement à la moyenne des 4 dernières semaines. La Chine et les Pays-Bas ont été les principaux acheteurs. Les anticipations des analystes étaient entre -100,000 et 125,000 tonnes. Pour 2021/22, les ventes à l’exportation de soya US ont été de 1,750,000 tonnes. Les projections des analystes étaient entre 1,3 et 2,0 millions de tonnes. La Chine et les destinations inconnues ont été les plus gros acheteurs. Quant au tourteau de soya US, les ventes à l’exportation de 2020/21 ont été de 61,700 tonnes, ce qui était un creux de l’année commerciale, une baisse de 14 % par rapport à la semaine précédente et une réduction de 40 % comparativement à la moyenne des 4 dernières semaines. La Colombie et le Canada ont été les principaux acheteurs. Les projections des analystes étaient entre 25,000 et 350,000 tonnes. Pour 2021/22, les ventes à l’exportation ont été de 139,500 tonnes. Les Philippines et le Canada ont été les plus gros acheteurs. Les prévisions de marché étaient entre 50,000 et 150,000 tonnes. Du côté de l’huile de soya US, les ventes à l’exportation de soya US 2020/21 ont été de 3,000 tonnes, soit une hausse notable par rapport à la semaine précédente et une augmentation de 90 % comparativement à la moyenne des 4 dernières années. Le Canada a été l’acheteur principal. Les attentes des analystes étaient entre 0 et 20,000 tonnes.

- Au cours de l’avant-midi, l’USDA a rapporté deux ventes privées à l’exportation de soya US. La première, de 133,000 tonnes, est destinée à la Chine et les livraisons sont prévues en 2021/22. La deuxième, de 132,150 tonnes, était pour des destinations inconnues. Les livraisons sont prévues en 2021/22.

- CONAB estime la production de soya brésilien 2021/22 à un record de 141,3 millions de tonnes. L’USDA l’anticipe à 144 millions de tonnes. Après les problèmes météo survenus en 2020/21, CONAB croit que la production de soya brésilien devrait augmenter de 3,9 % en 2021/22.

- L’IGC a abaissé son estimation de la production mondiale de soya 2021/22 de 2 millions de tonnes à 380 millions de tonnes.

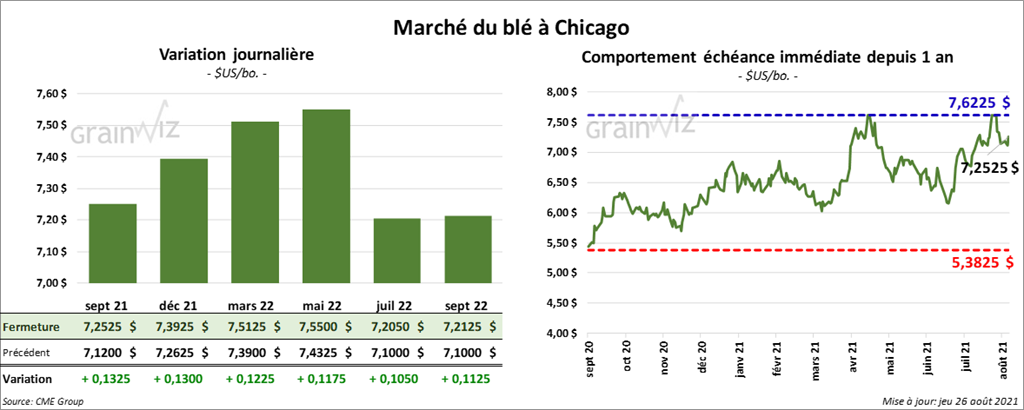

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la journée en hausse entre 11 ¾ et 13 ¼ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fini la journée en progression entre 12 et 13 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé avec des gains entre 3 ¼ et 4 ½ cents.

- Au cours de la semaine du 19 août dernier, les ventes à l’exportation de blé US 2021/22 ont été de 116,000 tonnes, ce qui était un creux de l’année commerciale, une baisse de 62 % comparativement à la semaine précédente et une réduction de 67 % par rapport à la moyenne des 4 dernières semaines. Le Pérou et les Philippines ont été les plus gros acheteurs. Les anticipations des analystes étaient entre 200,000 et 600,000 tonnes.

- Selon les données gouvernementales ukrainiennes, l’Ukraine a exporté 3,1 millions de tonnes de blé depuis le début de 2021/22. Le gouvernement ukrainien prévoit des exportations de blé ukrainien de 20,7 millions de tonnes en 2021/22 comparativement à 16,6 millions de tonnes en 2020/21.

- L’IGC a abaissé son estimation de la production mondiale de blé 2021/22 de 6 millions de tonnes à 782 millions de tonnes. Il voit la production de blé russe en baisse de 6 millions de tonnes, celle du Canada en baisse de 4,1 millions de tonnes et celle US en baisse de 1,3 million de tonnes.

- La Commission européenne a abaissé son estimation de la récolte de blé UE 2021/22 de 500,000 tonnes à 127,2 millions de tonnes. Elle laisse aussi son évaluation des exportations de blé UE inchangée à 30 millions de tonnes.

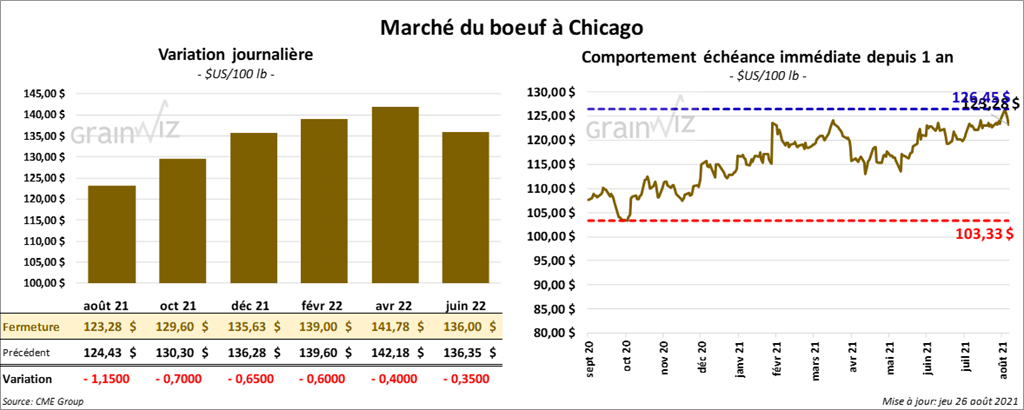

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la session en baisse entre 60 cents et 1,15 $. À l’exception du contrat août 21, qui a clôturé en hausse de 15 cents, les contrats de veau US aux échéances les plus rapprochées ont fermé en recul entre 70 cents et 1,00 $.

- Le 24 août dernier, le CME Feeder Index était en hausse de 1,47 $ à 158,07 $.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est rétréci à 27,68 $. La découpe «Choice» a gagné 38 cents à 347,27 $. Celle «Select» a pris 3,90 $ à 319,59 $.

- Le FCE a tenu des enchères supplémentaires ce matin et 1,387 têtes des 3,731 têtes offertes en ligne ont été vendues à un prix moyen de 122,36 $.

- L’USDA a rapporté des ventes au comptant entre 122 et 128 $ pour le vivant.

- Durant la semaine du 19 août dernier, les ventes à l’exportation de bœuf US 2021 ont été de 10,400 tonnes, soit à une baisse de 6 % par rapport à la semaine précédente et à une réduction de 33 % comparativement à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 463,000 têtes, ce qui représente une baisse de 16,000 têtes comparativement à la semaine précédente et une réduction de 9,000 têtes par rapport à l’an dernier.

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la journée en baisse entre 20 et 85 cents.

- Le 23 août dernier, le CME Lean Hog Index était au neutre à 107,90 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 2,24 $ à 93,86 $.

- La valeur moyenne des découpes était en progression de 6,16 $ à 116,40 $.

- Au cours de la semaine du 19 août dernier, les ventes à l’exportation de porc US 2021 ont été de 24,100 tonnes, ce qui était une augmentation de 21 % par rapport à la semaine précédente et une baisse de 14 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les plus gros acheteurs.

- Un correspondant de l’USDA en Chine pense que le cheptel porcin chinois va baisser de 5 % en 2022 et que la production chinoise de porc va reculer de 14 % au cours de la même année. Les nouvelles politiques gouvernementales chinoises de stabilisation des prix expliqueraient ces ajustements à la baisse. Toutefois, il est possible que la Chine importe 5,1 millions de tonnes de porc en 2022.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,860 million de têtes, soit une réduction de 40,000 têtes par rapport à la semaine précédente et une baisse de 47,000 têtes comparativement à l’an passé.

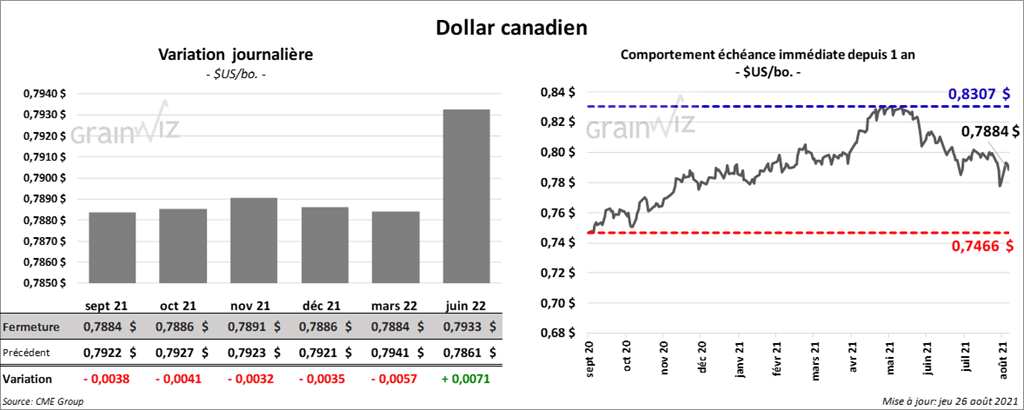

Dollar canadien