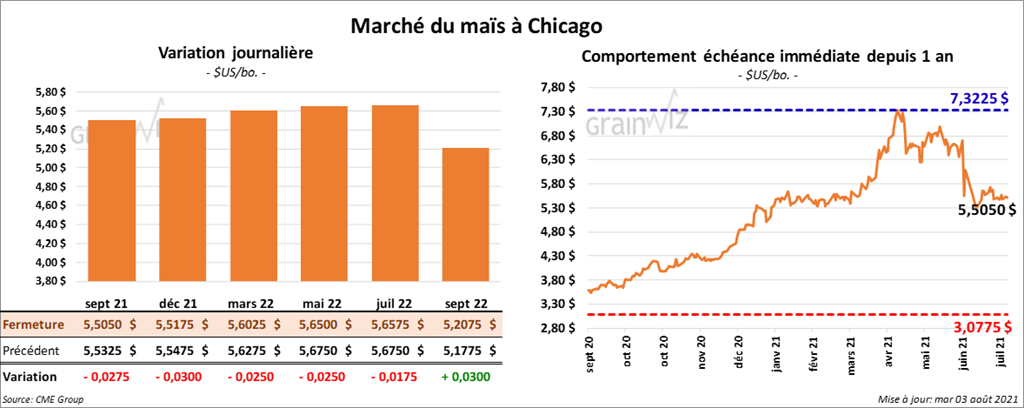

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé en baisse entre 2 ½ et 3 cents.

- AgRural a abaissé son estimation de la production de maïs d’hiver du Centre-Sud du Brésil de 3 millions de tonnes à 51,6 millions de tonnes. Elle estime aussi que les rendements sont les plus bas des 10 dernières années. Les conditions météo vers la fin juin et en juillet dernier ont été difficiles pour cette région du Brésil.

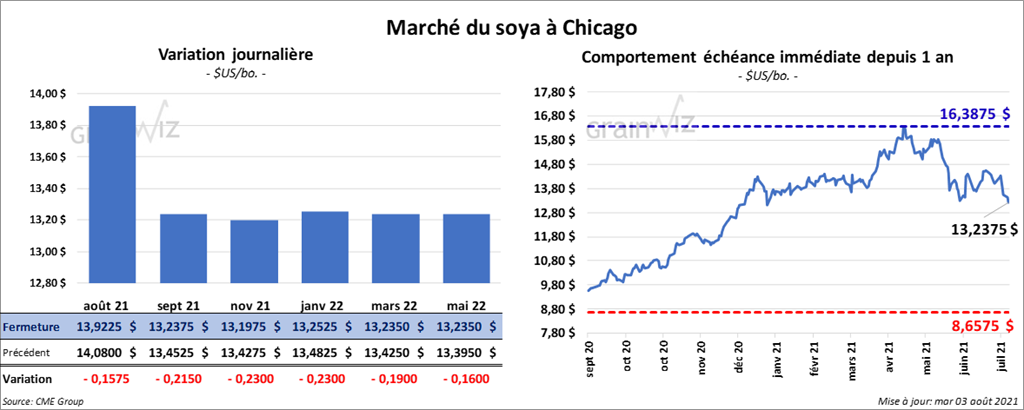

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la journée en baisse entre 21 ½ et 23 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont aussi fermé en recul entre 8,90 et 10,00 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé avec des pertes entre 99 et 126 points.

- Selon la Commission européenne, depuis le début de 2021/22 jusqu’au 1er août dernier, les importations UE de soya étaient en baisse de 25 % comparativement à l’année commerciale précédente à 1,07 million de tonnes.

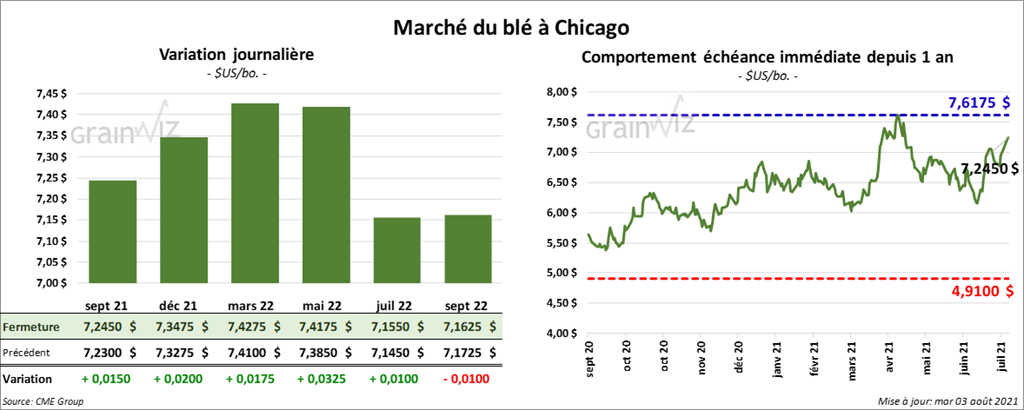

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la session en hausse entre 1 ½ et 3 ¼ cents. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont clôturé avec des gains entre 4 et 4 ¼ cents. À Minneapolis, les contrats de blé de printemps ont terminé en baisse entre 3 et 4 ¾ cents.

- SovEcon a abaissé son estimation de la récolte de blé russe 2021 de 5,9 millions de tonnes à 76,4 millions de tonnes. Les superficies allouées au blé d’hiver russe étaient moins élevées que prévu. À ceci s’ajoutent les conditions chaudes qui ont eu lieu en juillet dernier. Ces dernières ont affecté le blé de printemps russe.

- D’après la Commission européenne, au premier mois de 2021/22, les exportations de blé tendre UE ont été en baisse de 35 % par rapport à l’année commerciale précédente à 963,000 tonnes.

- Le ministère japonais de l’Agriculture a lancé un appel d’offres pour acheter 119,435 tonnes de blé d’origines canadienne, australienne et US.

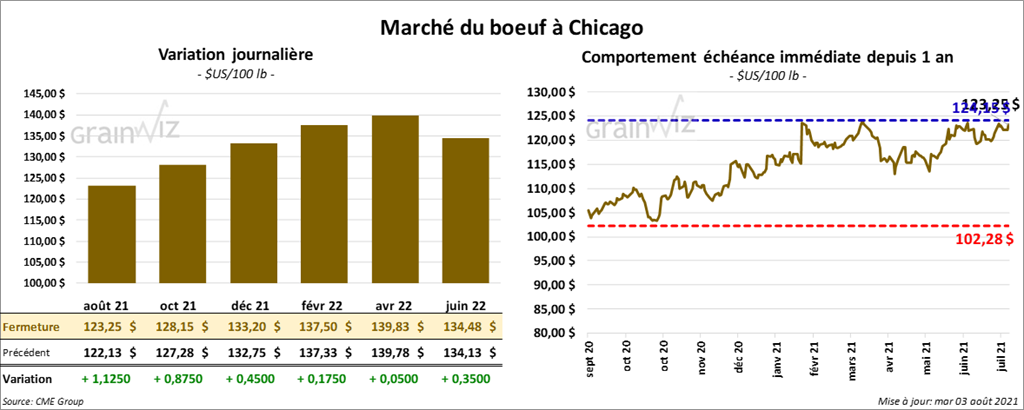

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé en hausse entre 17 cents et 1,12 $. Ceux de veau US aux échéances les plus rapprochées ont également clôturé dans le vert entre 50 et 65 cents.

- Le 30 juillet dernier, le CME Feeder Cattle Index était en hausse de 1,54 $ à 155,58 $.

- Dans le courant de la journée, l’USDA a rapporté des ventes au comptant entre 120 et 125 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est élargi à 18,35 $. La découpe «Choice» a gagné 4,84 $ à 285,84 $. Celle «Select» a pris 4,11 $ à 267,49 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 238,000 têtes, un chiffre qui est le même que celui de la semaine précédente. Il s’agit aussi d’une augmentation de 10,000 têtes comparativement à l’an passé.

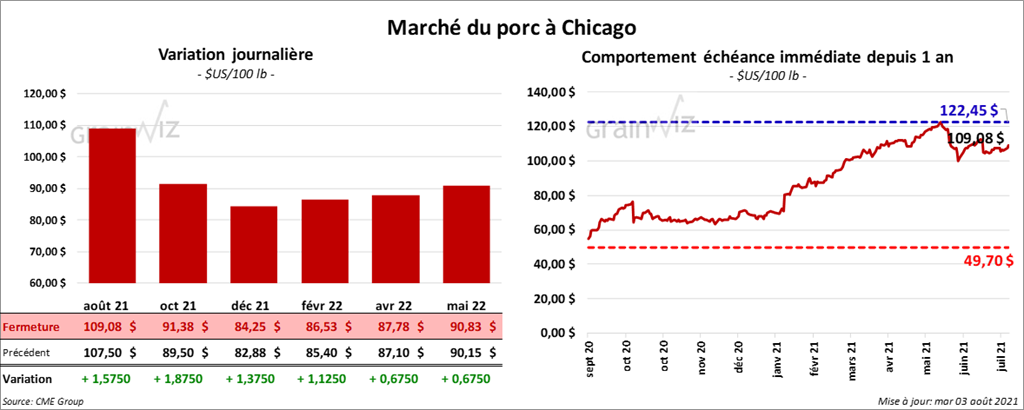

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé en hausse entre 1,12 et 1,87 $.

- Le 29 juillet dernier, le CME Lean Hog Index était en hausse de 6 cents à 112,08 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été recul de 60 cents à 100,40 $.

- La valeur moyenne des découpes était en baisse de 1,04 $ à 127,67 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 883,000 têtes, soit une baisse de 54,000 têtes par rapport à la semaine précédente et une réduction de 8,000 têtes comparativement à l’an dernier.

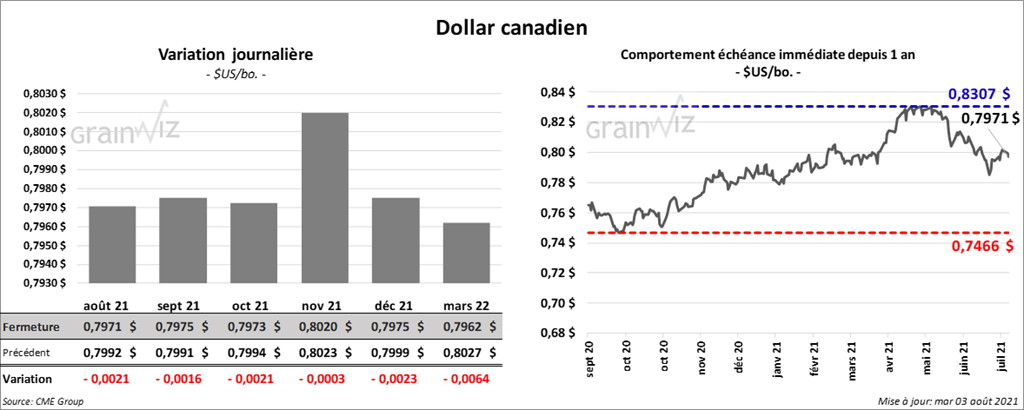

Dollar canadien