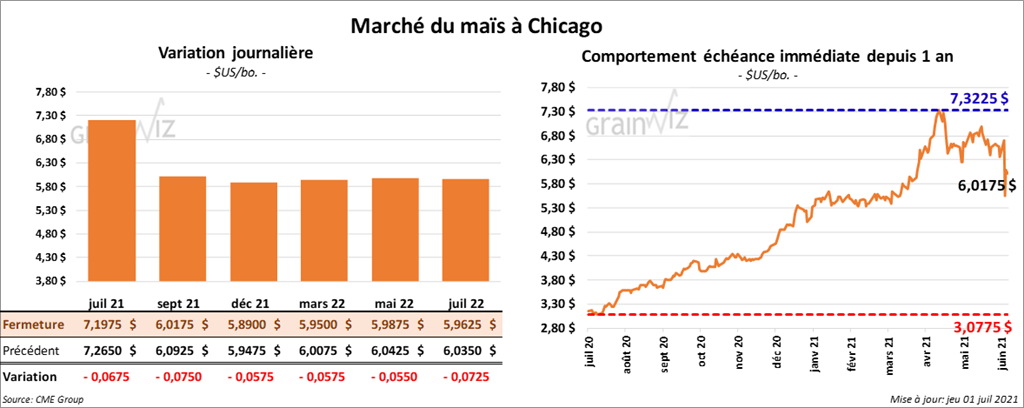

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en baisse entre 5 ¾ et 7 ½ cents.

- Durant la semaine du 24 juin dernier, les ventes à l’exportation de maïs US de l’ancienne récolte ont été de 15,000 tonnes alors que les anticipations des analystes étaient entre -100,000 et 400,000 tonnes. Le Japon de même que le Mexique ont été les principaux acheteurs. Pour la nouvelle récolte, les ventes à l’exportation ont été de 67,600 tonnes comparativement à des prévisions de marché entre 150,000 et 600,000 tonnes. Les destinations inconnues et le Honduras ont été les plus gros acheteurs.

- Le rapport mensuel de transformation et sous-produits des grains a été présenté aujourd’hui. Selon l’USDA, 447,558 millions de boisseaux de maïs US ont été utilisés dans la production d’éthanol US au cours du mois de mai dernier, ce qui était une augmentation de 9,6 % par rapport à avril et une hausse de 49 % comparativement à l’an passé.

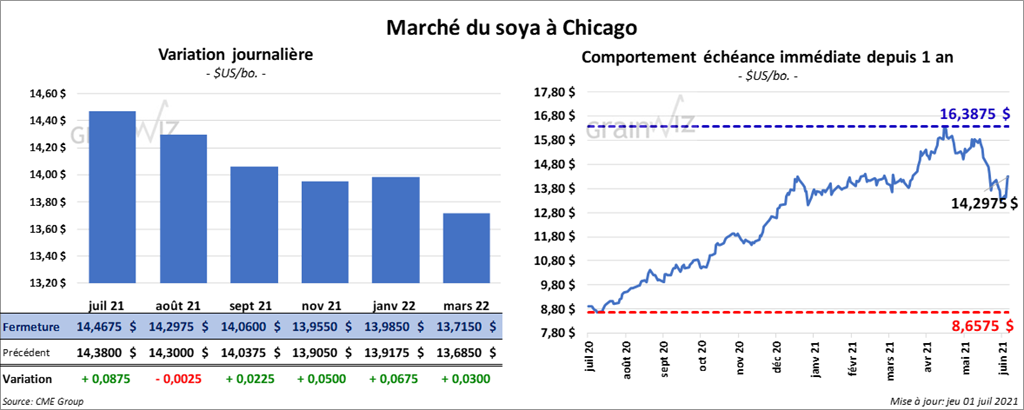

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la session en hausse entre 2 ¼ et 5 cents. Le contrat août 21 a fait exception en clôturant en baisse de ¼ cent. Ceux de tourteau de soya US aux échéances les plus rapprochées ont terminé la séance avec des gains entre 5,90 et 7,00 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé en recul entre 77 et 105 points.

- Au cours de la semaine du 24 juin dernier, les ventes à l’exportation de soya US 2020/21 ont été de 92,800 tonnes et les projections des analystes entre 100,000 et 300,000 tonnes. La Chine et le Canada ont été les plus gros acheteurs. Les ventes à l’exportation de soya US 2021/22 ont été de 1,670,100 tonnes alors que les attentes des analystes étaient entre 1,0 et 2,0 millions de tonnes. La Chine et les destinations inconnues ont été les principaux acheteurs. Du côté du tourteau de soya US, les ventes à l’exportation de 2020/21 ont été de 232,800 tonnes et les projections de marché entre 125,000 et 400,000 tonnes. Le Vietnam et la Romanie ont été les principaux acheteurs. Dans le cas de 2021/22, les ventes à l’exportation ont été de 184,500 tonnes et les anticipations des analystes entre 125,000 et 275,000 tonnes. L’Équateur et le Mexique ont été les plus gros acheteurs. Les ventes à l’exportation d’huile de soya US 2020/21 ont été de 2,300 tonnes alors que les prévisions de marché étaient entre 0 et 15,000 tonnes. Le Mexique a été le principal acheteur.

- Le rapport Fats & Oils a été publié aujourd’hui. L’USDA estime qu’en mai dernier, 174 millions de boisseaux de soya US ont été triturés comparativement à 170 millions de boisseaux en avril et 180 millions de boisseaux en mai 2020.

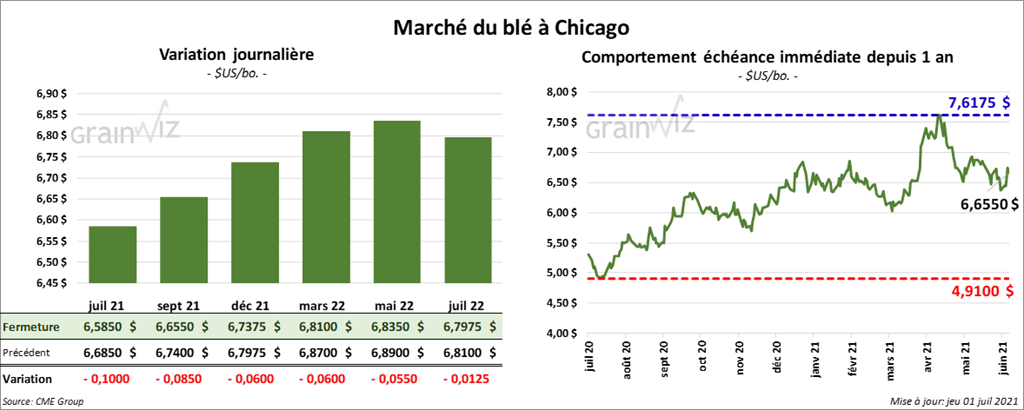

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la session en baisse entre 6 et 8 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont clôturé en recul entre 17 et 20 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont également fermé avec des pertes entre 9 ¼ et 13 cents.

- Au cours de la semaine du 24 juin dernier, les ventes à l’exportation de blé US 2021/22 ont été de 226,300 tonnes et les projections des analystes entre 200,000 et 500,000 tonnes. Le Japon et le Mexique ont été les plus gros acheteurs.

- Le ministère ukrainien de l’Agriculture anticipe une récolte de blé ukrainien à la hausse de 14,5 % comparativement à l’an dernier à 28,5 millions de tonnes.

- Pour 2021/22, SovEcon prévoit une hausse des exportations de blé russe de 4,9 % à 38 millions de tonnes. Le groupe estime également le potentiel de production à 85 millions de tonnes.

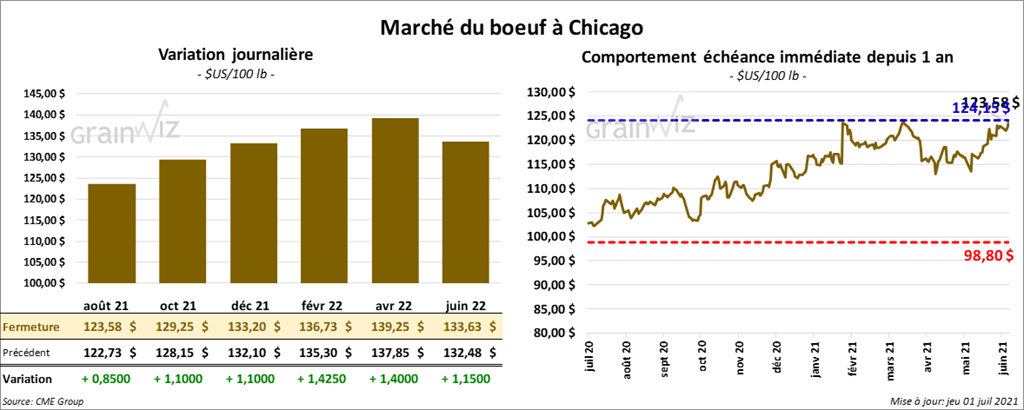

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé en hausse entre 85 cents et 1,42 $. Ceux de veau US aux échéances les plus rapprochées ont suivi la même direction en finissant en progression entre 1,27 et 1,70 $.

- Le 30 juin dernier, le CME Feeder Cattle Index était en recul de 79 cents à 146,31 $.

- Depuis le début de la semaine, l’USDA a rapporté des ventes au comptant entre 120 et 126 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se à 20,72 $. La découpe «Choice» a reculé de 3,64 $ à 287,65 $. Celle «Select» a perdu 2,34 $ à 266,93 $.

- Durant la semaine du 24 juin dernier, les ventes à l’exportation de bœuf US 2021 ont été de 12,100 tonnes, ce qui était une baisse de 28 % comparativement à la semaine précédente et une baisse de 17 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 477,000 têtes, ce qui est une augmentation de 2,000 têtes par rapport à la semaine précédente et une hausse de 3,000 têtes comparativement à l’an passé.

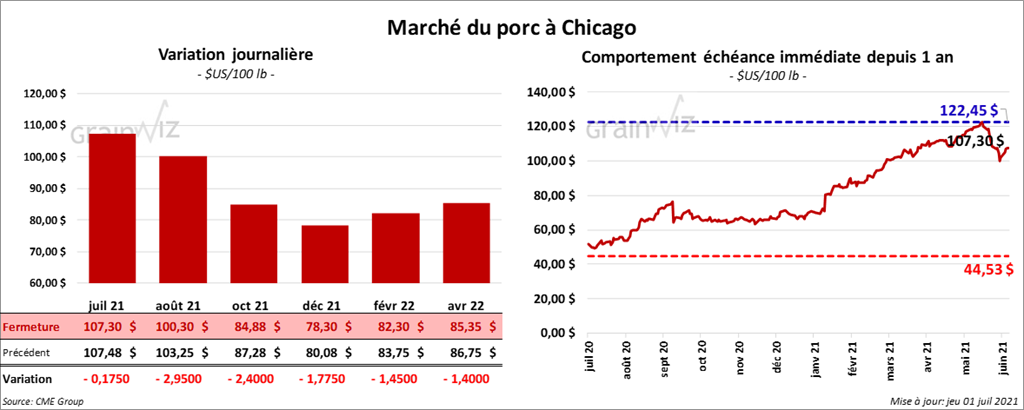

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la journée en baisse entre 1,77 et 2,95 $.

- Le 29 juin dernier, le CME Lean Hog Index était en baisse de 82 cents à 112,18 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 4,37 $ à 108,65 $.

- La valeur moyenne des découpes était en hausse de 6 cents à 113,90 $.

- Au cours de la semaine du 24 juin dernier, les ventes à l’exportation de porc US 2021 ont été de 28,600 tonnes, ce qui était inchangé par rapport à la semaine précédente. Il s’agissait toutefois d’une augmentation de 12 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,837 million de têtes, soit une réduction de 55,000 têtes comparativement à la semaine précédente et une baisse de 25,000 têtes par rapport à l’an dernier.