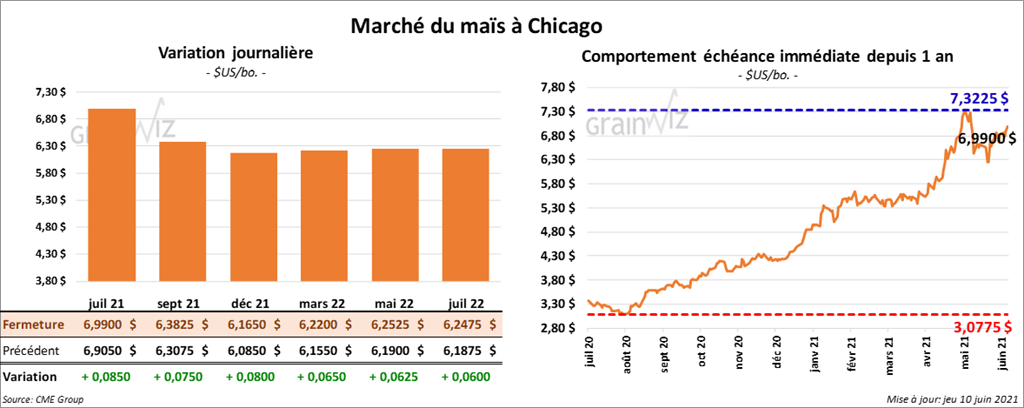

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont fini la journée en hausse entre 6 ½ et 8 ½ cents.

- Au cours de la semaine du 3 juin dernier, les ventes nettes à l’exportation de maïs US 2020/21 ont été de 189,600 tonnes alors que les attentes des analystes étaient entre 100,000 et 500,000 tonnes. Le Japon et la Chine ont été les principaux acheteurs. Pour 2021/22, les ventes nettes à l’exportation ont été de 26,400 tonnes et les anticipations de marché entre 200,000 et 600,000 tonnes. Le Costa Rica de même que les destinations inconnues ont été les plus gros acheteurs.

- Le rapport mensuel sur l’offre et la demande de juin a été présenté ce midi. Dans le cas du maïs US 2020/21, l’USDA estime les inventaires de fin d’année à 1,107 milliard de boisseaux, ce qui correspond à une baisse de 11,9 % par rapport à mai dernier. Les anticipations des analystes étaient à 1,207 milliard de boisseaux. Pour 2021/22, les stocks de fin d’année de maïs US ont été évalués à 1,357 milliard de boisseaux, ou en recul de 10 % comparativement au mois précédent. Les prévisions des analystes étaient à 1,423 milliard de boisseaux.

- Mondialement, l’USDA a revu son estimation de la production de maïs brésilien en baisse de 3,4 % par rapport à mai à 98,5 millions de tonnes. Il a laissé inchangée celle de la production de maïs argentin à 47 millions de tonnes. Par ailleurs, l’USDA a mentionné que les inventaires mondiaux de maïs ont baissé de 1,0 % par rapport à mai à 280,6 millions de tonnes. Les attentes des analystes étaient à 280,1 millions de tonnes.

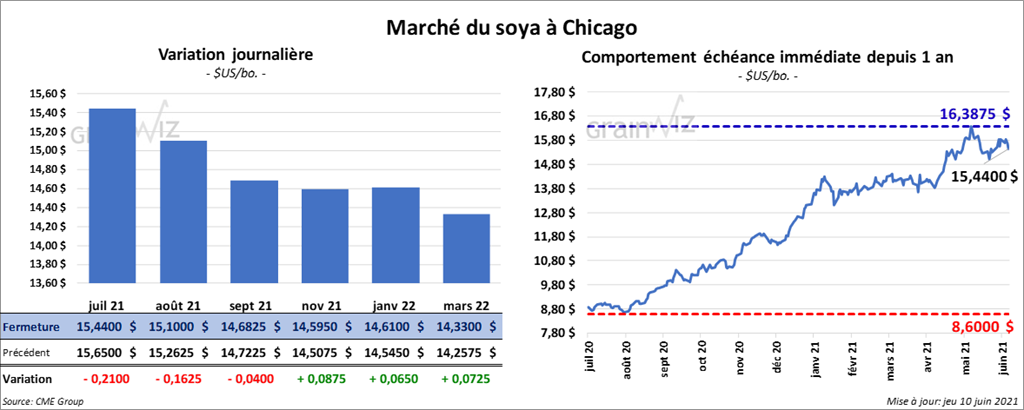

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la session en baisse entre 4 et 21 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fermé dans le rouge entre 4,00 et 4,80 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini en recul entre 29 et 113 points.

- Au cours de la semaine du 3 juin dernier, les ventes nettes à l’exportation de soya US 2020/21 ont été de 15,700 tonnes et les prévisions des analystes entre -100,000 et 200,000 tonnes. L’Indonésie et le Mexique ont été les principaux acheteurs. Dans le cas de 2021/22, les ventes nettes ont été de 105,000 tonnes alors que les projections de marché étaient entre 100,000 et 400,000 tonnes. Hong Kong et Taïwan ont été les plus gros acheteurs. Du côté du tourteau de soya US, les ventes nettes à l’exportation de 2020/21 ont été de 136,300 tonnes et les attentes des analystes entre 100,000 et 300,000 tonnes. Le Mexique et le Canada ont été les principaux acheteurs. Pour 2021/22, les ventes nettes ont été de 3,900 tonnes alors que les prévisions de marché étaient entre 0 et 50,000 tonnes. Le Canada de même que le Mexique ont été les plus gros acheteurs. Quant à l’huile de soya US, les ventes nettes à l’exportation ont été de 3,200 tonnes et les attentes des analystes entre -10,000 et 16,000 tonnes. Le Venezuela et le Mexique ont été les principaux acheteurs.

- Le rapport du WASDE de juin a été présenté ce midi. Dans le cas des stocks de fin d’année de soya US 2020/21, l’USDA estime qu’ils ont augmenté de 12,5 % par rapport à mai à 135 millions de boisseaux. Les analystes s’attendaient à des inventaires de 122 millions de boisseaux. C’est la même chose pour les stocks de fin d’année de soya US 2021/22. L’USDA estime qu’ils ont progressé de 10,7 % comparativement à mai dernier à 155 millions de boisseaux. Les prévisions de marché étaient plutôt de 146 millions de boisseaux.

- Mondialement, l’USDA a estimé les inventaires de fin d’année de soya 2020/21 à la hausse de 1,6 % comparativement à mai dernier à 88 millions de tonnes. La moyenne des anticipations des analystes était à 86,8 millions de tonnes. Par ailleurs, l’USDA a revu son évaluation de la récolte de soya brésilien à la hausse de 1 million à 137 millions de tonnes. Il a laissé inchangée celle de la récolte de soya argentin à 47 millions de tonnes.

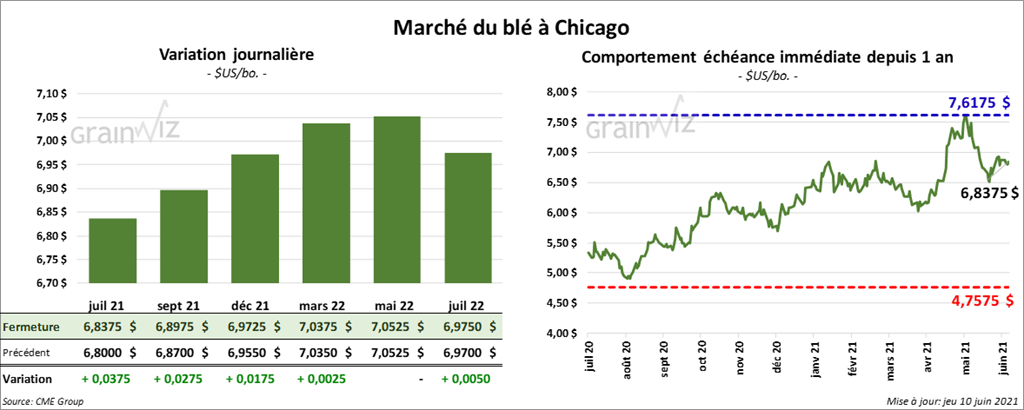

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la séance en hausse entre ¼ et 3 ¾ cents. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont terminé la journée avec des gains entre 4 ¼ et 5 ¼ cents. À Minneapolis, ceux de blé de printemps ont clôturé en progression entre 11 et 12 cents.

- Durant la semaine du 3 juin dernier, les ventes nettes à l’exportation de blé US 2021/22 ont été de 325,900 tonnes et les anticipations des marchés entre 200,000 et 450,000 tonnes. La Corée du Sud et les Philippines ont été les plus gros acheteurs.

- Le rapport d’offre et de demande de juin a été présenté ce midi. Dans le cas des inventaires de fin d’année de blé US 2020/21, l’USDA estime qu’ils ont reculé de 2,3 % par rapport à mai dernier à 852 millions de boisseaux. Les attentes des marchés étaient de 869 millions de boisseaux. Quant à ceux de 2021/22, l’USDA mentionne qu’ils ont baissé de 0,5 % comparativement à mai à 770 millions de boisseaux. Les projections des analystes étaient plus élevées à 783 millions de boisseaux. À noter que l’USDA a évalué la production de blé US 2020/21 en hausse 1,4 % par rapport à mai dernier à 1,898 milliard de boisseaux.

- Mondialement, l’USDA croit que les stocks de fin d’année de blé ont baissé de 0,4 % à 293,5 millions de tonnes.

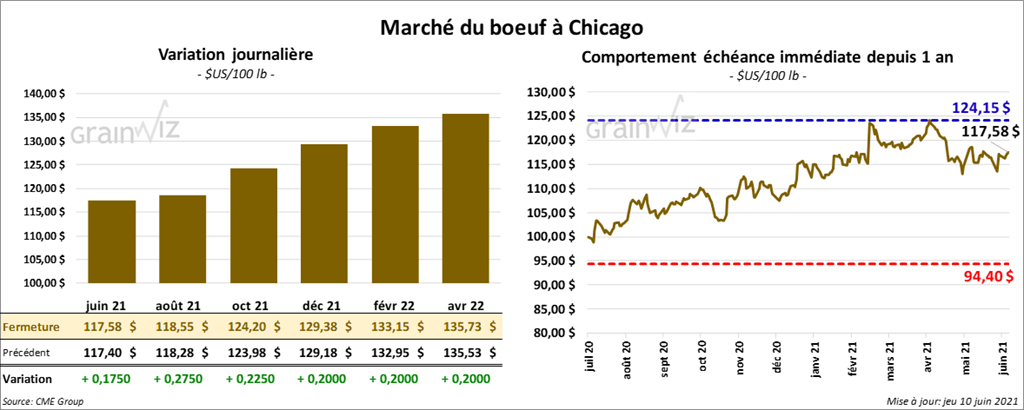

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la journée en hausse entre 17 et 27 cents. Ceux de veau US aux échéances les plus rapprochées ont également clôturé avec des gains entre 12 et 30 cents.

- Le 9 juin dernier, le CME Feeder Cattle Index était en baisse de 13 cents à 139,91 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se à 27,85 $. La découpe «Choice» a perdu 40 cents à 338,25 $. Celle «Select» a gagné 2,53 $ à 310,40 $.

- L’USDA a signalé dans le courant de la journée des ventes au comptant entre 120 et 121 $ pour le vivant.

- Au cours de la semaine du 3 juin dernier, les ventes nettes à l’exportation de bœuf US 2021 ont été de 16,100 tonnes, ce qui était une augmentation de 28 % par rapport à la semaine précédente, mais aussi une baisse de 17 % comparativement à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les plus gros acheteurs.

- Dans son rapport WASDE présenté aujourd’hui, l’USDA estime que la production trimestrielle de bœuf US 2021 est en hausse de 0,02 % par rapport à mai dernier 24,905 milliards de lb ce mois-ci.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 476,000 têtes, ce qui est une augmentation de 155,000 têtes par rapport à la semaine précédente et une hausse de 17,000 têtes comparativement à l’an passé.

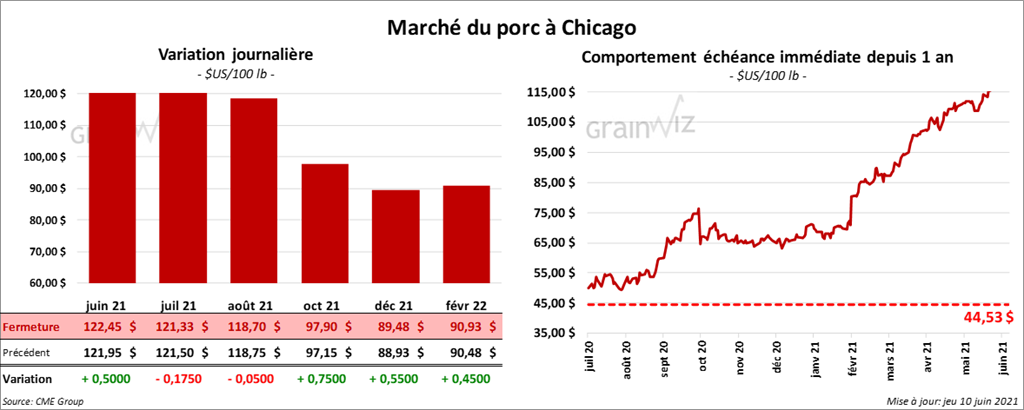

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la séance quelque part entre une hausse de 75 cents et une baisse de 17 cents.

- Le 8 juin dernier, le CME Lean Hog Index était en hausse de 94 cents à 118,71 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été progression de 4,72 $ à 119,72 $.

- La valeur moyenne des découpes était toutefois en baisse de 33 cents à 134,05 $. Celle des côtes a reculé le plus en perdant 20,00 $.

- Durant la semaine du 3 juin dernier, les ventes nettes à l’exportation de porc US 2021 ont été de 19,700 tonnes, soit une baisse de 19 % comparativement à la semaine précédente et une réduction de 24 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les principaux acheteurs.

- Le rapport du WASDE présenté ce midi indique que l’USDA évalue la production trimestrielle de porc US 2021 en baisse de 0,1 % par rapport à mai à 28,191 milliards de lb ce mois-ci.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,930 million de têtes, soit à une hausse de 629,000 têtes comparativement à la semaine précédente et à une augmentation de 138,000 têtes par rapport à l’an dernier.

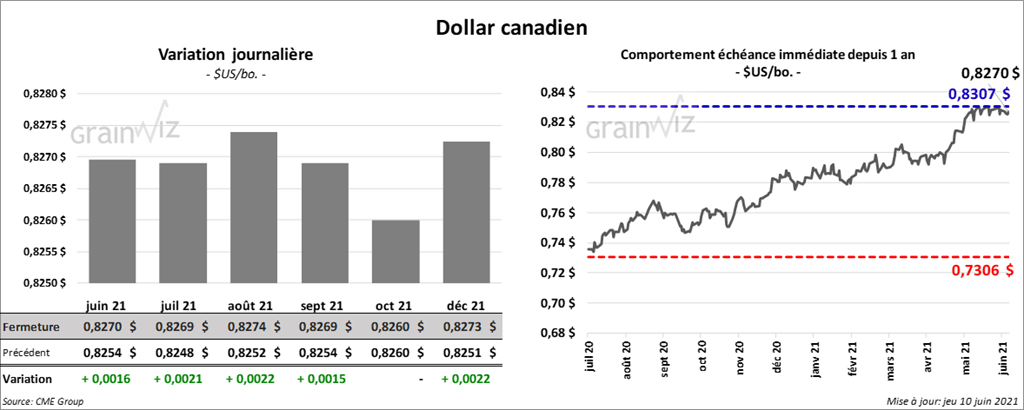

Dollar canadien