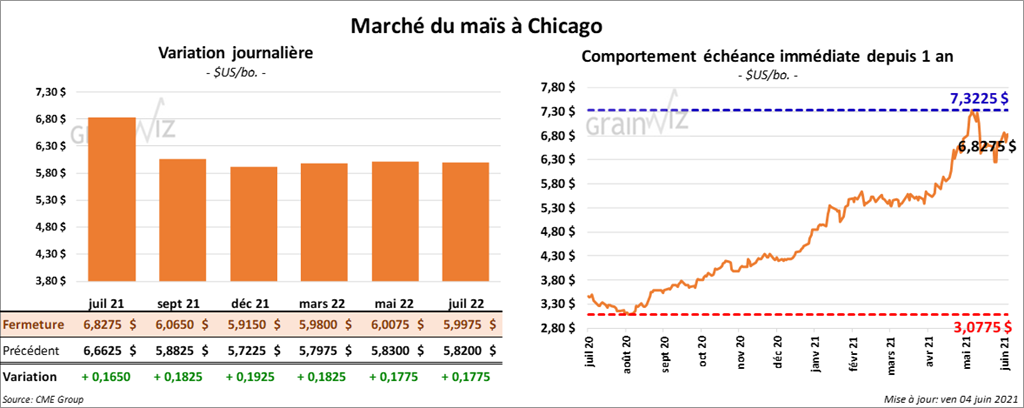

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en hausse entre 16 ½ et 19 ¼ cents.

- Durant la semaine du 27 mai dernier, les ventes nettes à l’exportation de maïs US 2020/21 ont été en baisse de 5 % par rapport à la semaine précédente à 531,100 tonnes. C’était toutefois une hausse notable par rapport à la moyenne des 4 dernières semaines. Le Japon et la Chine ont été les plus gros acheteurs. Les projections des analystes étaient entre -200,000 et 400,000 tonnes. Quant à 2021/22, les ventes nettes à l’exportation ont été de 439,500 tonnes. Les destinations inconnues de même que le Japon ont été les principaux acheteurs. Les anticipations des analystes étaient entre 300,000 et 900,000 tonnes.

- En raison de la sécheresse, IHS Markit anticipe une production de maïs brésilien 2020/21 en légère baisse par rapport à sa dernière évaluation à 93 millions de tonnes. Le groupe s’attend aussi à une production de maïs argentin à 47 millions de tonnes.

- FranceAgriMer estime qu’au 31 mai dernier, 91 % du maïs français se trouvait dans les catégories «bon à excellent».

- CFTC : Le 1er juin dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US de 8,1 % à 289,936 contrats. Le minimum des 52 dernières semaines était de -297,312 contrats et le maximum de 401,993 contrats.

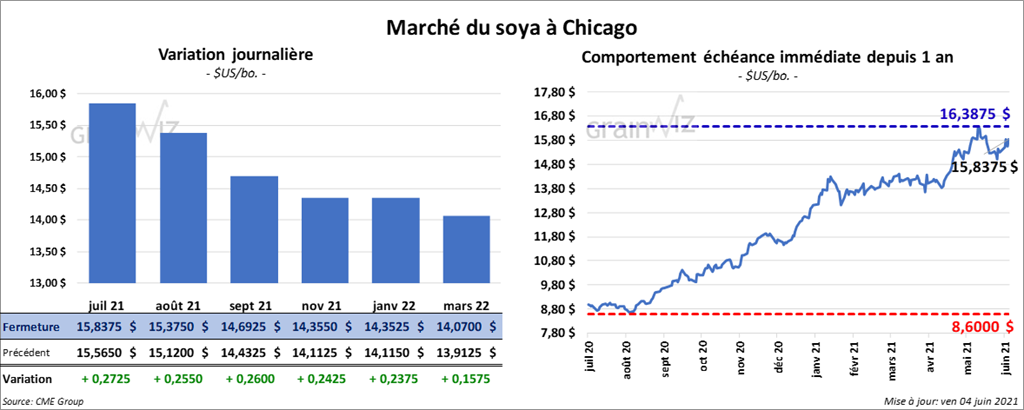

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fermé en progression entre 24 ¼ à 27 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont terminé la séance en hausse entre 3,70 et 4,60 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini la session avec des gains entre 249 et 259 points.

- Durant la semaine du 27 mai dernier, les ventes nettes à l’exportation de soya US 2020/21 ont été de 17,800 tonnes, ce qui était une baisse de 68 % par rapport à la semaine précédente et une réduction de 82 % comparativement à la moyenne des 4 dernières semaines. Le Japon et la Colombie ont été les principaux acheteurs. Les anticipations des analystes étaient entre -100,000 et 200,000 tonnes. Pour 2021/22, les ventes nettes ont été de 180,300 tonnes. Les destinations inconnues et le Mexique ont été les plus gros acheteurs. Les attentes des analystes étaient entre 0 et 400,000 tonnes.

- Pour le tourteau de soya US, les ventes nettes à l’exportation de 2020/21 ont été de 217,700 tonnes, ce qui représentait une augmentation de 10 % par rapport à la semaine précédente et une hausse de 31 % comparativement à la moyenne des 4 dernières semaines. Les Philippines et l’Équateur ont été les plus gros acheteurs. Les projections de marché étaient entre 100,000 et 300,000 tonnes. Dans le cas de 2021/22, les ventes ont été de 500 tonnes et le Japon en était l’acheteur. Les prévisions des analystes étaient entre 0 et 75,000 tonnes.

- Pour l’huile de soya US, les ventes nettes à l’exportation de 2020/21 ont été de 1,000 tonnes, ce qui correspondait à une baisse de 41 % comparativement la semaine précédente. Toutefois, le résultat était inchangé par rapport à la moyenne des 4 dernières années. La Jamaïque et le Mexique ont été les principaux acheteurs. Les attentes de marché étaient entre -10,000 et 25,000 tonnes.

- IHS Markit estime la production de soya brésilien 2020/21 à 139 millions de tonnes, ce qui est une augmentation comparativement à sa dernière évaluation. IHS prévoit également une récolte de soya argentin 2020/21 à 44 millions de tonnes.

- CFTC : Mardi dernier, les spéculateurs avaient réduit leurs positions dans le soya US de 0,4 % à 138,788 contrats. Le minimum des 52 dernières semaines était de 20,376 contrats et le maximum de 238,394 contrats.

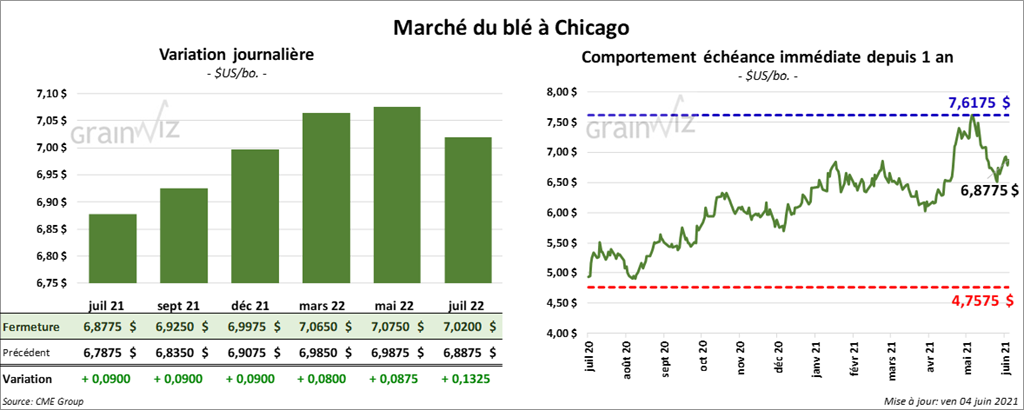

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé dans le vert entre 8 et 9 cents. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont terminé la journée en hausse entre 11 et 12 ¼ cents. À Minneapolis, ceux de blé de printemps aux échéances les plus rapprochées ont fermé avec des gains entre 23 et 35 ¼ cents.

- Au cours de la semaine du 27 mai dernier, les ventes nettes à l’exportation de blé US 2020/21 ont été une réduction de 33,300 tonnes, ce qui correspondait à des baisses notables par rapport à la semaine précédente et à la moyenne des 4 dernières semaines. Les attentes des analystes étaient entre 25,000 et 100,000 tonnes. Pour 2021/22, les ventes nettes ont été de 398,300 tonnes. Les Philippines et le Japon ont été les plus gros acheteurs. Les prévisions des marchés étaient entre 200,000 et 500,000 tonnes.

- IHS Markit projette la production de blé US 2021/22 à 1,924 milliard de boisseaux, de cette estimation, 1,3 milliard de boisseaux concernent le blé d’hiver US.

- FranceAgriMer estime qu’au 31 mai dernier, 80 % du blé tendre français se trouvait dans les catégories «bon à excellent». L’an passé à la même période, c’était 56 % dans les mêmes catégories.

- CFTC : Le 1er juin dernier à Chicago, les spéculateurs avaient réduit leurs positions dans le blé de 18,8 % à 19,086 contrats. Le minimum des 52 dernières semaines était de -37,292 contrats et le maximum de 60,239 contrats. À Minneapolis, ils avaient également réduit leurs positions dans le blé de printemps de 8,2 % à 13,462 contrats. Le minimum des 52 dernières semaines était de -24,513 contrats et le maximum de 16,590 contrats.

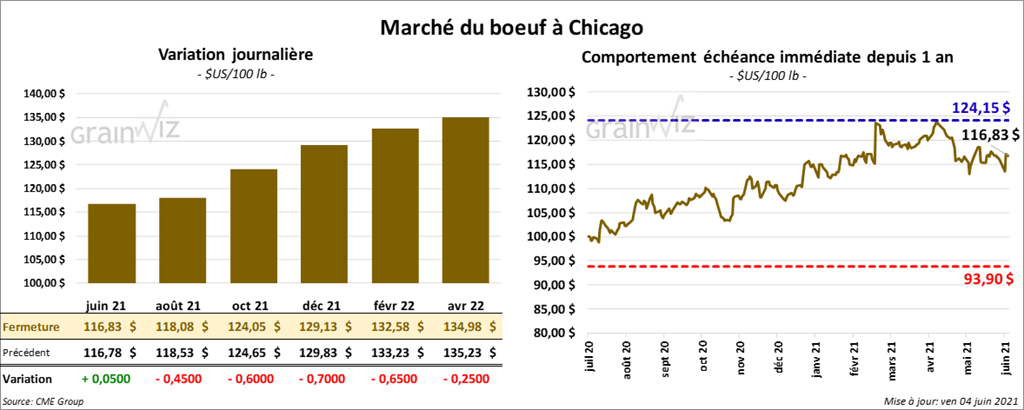

Bœuf

À l’exception du mois de juin qui a clôturé en hausse de 5 cents, les contrats de bœuf US aux échéances les plus rapprochées ont terminé la séance en baisse entre 45 et 70 cents. Les contrats de veau US ont clôturé avec des pertes entre 2,25 et 3,02 $.

- Le 2 juin dernier, le CME Feeder Cattle Index était en hausse de 15 cents à 136,65 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se à 27,25 $. La découpe «Choice» a perdu 1,57 $ à 338,98 $. Celle «Select» a reculé de 1,43 $ à 311,73 $.

- L’USDA a rapporté au cours de la journée des ventes au comptant à 120 $ pour le vivant. Durant la semaine, le gros des ventes a été entre 119 et 120 $.

- Durant la semaine du 27 mai dernier, les ventes nettes à l’exportation de bœuf US 2021 ont été de 12,600 tonnes, ce qui était une baisse de 55 % par rapport à la semaine précédente et une réduction de 38 % comparativement à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 538,000 têtes, ce qui est une baisse de 91,000 têtes par rapport à la semaine précédente et une réduction de 90,000 têtes comparativement à l’an dernier.

- CFTC : Mardi dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US de 13,3 % à 50,200 contrats. Le minimum des 52 dernières semaines était de 14,811 contrats et le maximum de 92,088 contrats. Dans le veau US, ils ont fait l’inverse en augmentant leurs positions de 42,6 % à 4,113 contrats. Le minimum des 52 dernières semaines était de -8,895 contrats et le maximum de 7,706 contrats.

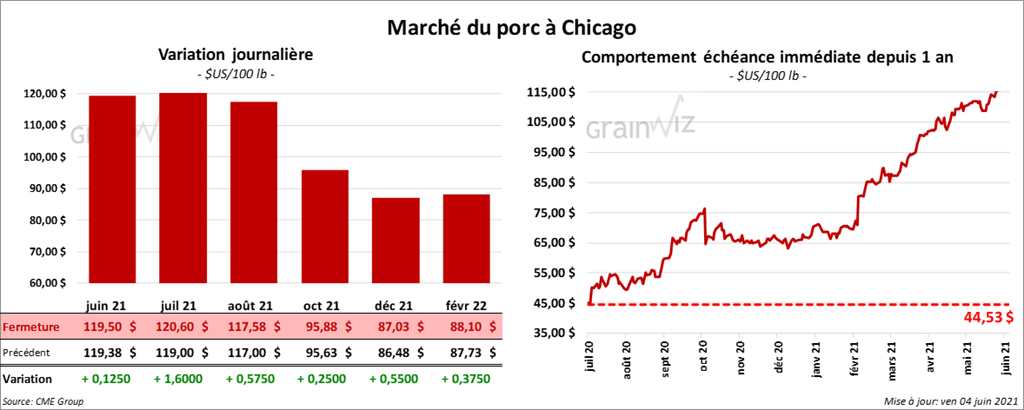

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la journée en hausse entre 12 cents et 1,60 $.

- Le 1er juin dernier, le CME Lean Hog Index était en hausse de 21 cents à 113,75 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en progression de 95 cents à 109,40 $.

- La valeur moyenne des découpes a été en hausse de 1,11 $ à 132,63 $.

- Au cours de la semaine du 27 mai dernier, les ventes nettes à l’exportation de porc US 2021 ont été de 24,300 tonnes, soit une baisse de 47 % par rapport à la semaine précédente et une réduction de 24 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et la Chine ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,975 million de têtes, ce qui correspond à une baisse de 403,000 têtes par rapport à la semaine précédente et à une réduction de 478,000 têtes comparativement à l’an passé.

- CFTC : Le 1er juin dernier, les spéculateurs avaient augmenté leurs positions dans le porc US de 4,9 % à 82,632 contrats. Le minimum des 52 dernières semaines était de 4,698 contrats et le maximum de 82,632 contrats.

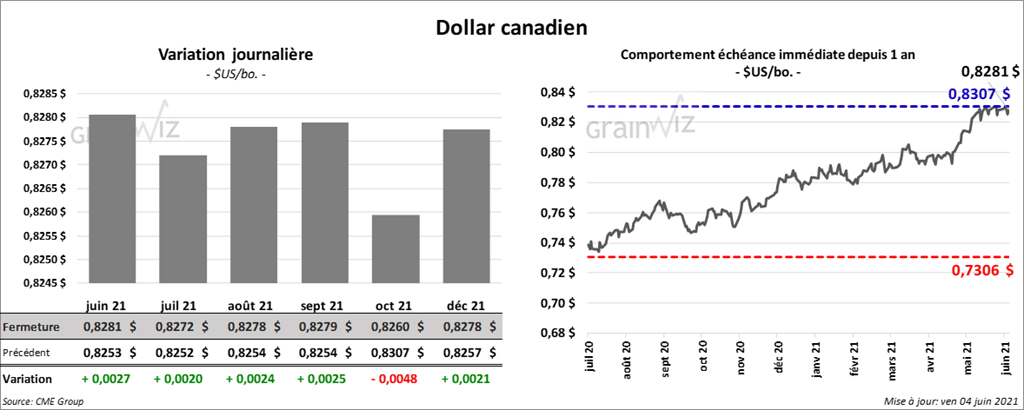

Dollar canadien