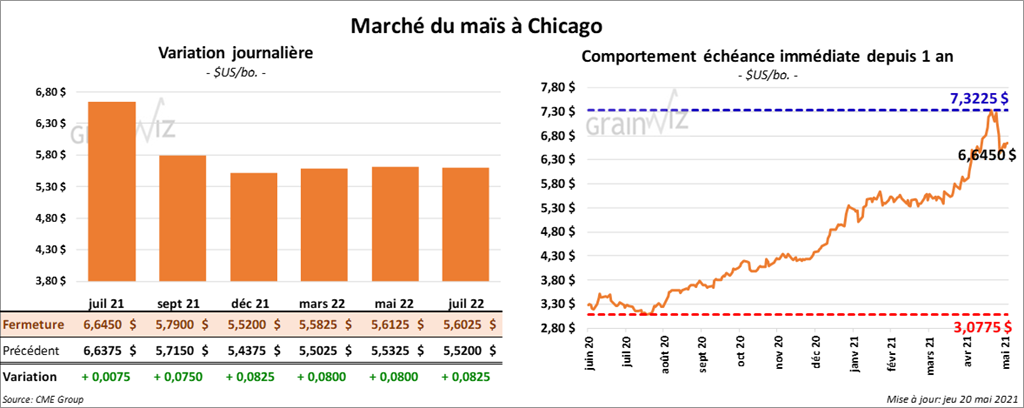

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont fini la séance en hausse entre ¾ et 8 ¼ cents.

- Durant la semaine du 13 mai dernier, les ventes nettes à l’exportation de maïs US 2020/21 ont été une baisse notable par rapport à la semaine précédente à 277,600 tonnes. C’était par contre une augmentation de 19 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs. Pour 2021/22, les ventes nettes à l’exportation de soya US ont été de 4,061,800 tonnes. La Chine et le Mexique ont été les plus gros acheteurs. Les projections des analystes étaient entre 2,7 et 4,9 millions de tonnes.

- Hier en Argentine, les travailleurs portuaires ont débuté une grève. Le manque de vaccins disponibles contre la COVID-19 est au cœur du litige.

- Durant la journée, l’USDA annoncé des ventes privées à l’exportation de 1,224,000 tonnes de maïs US 2021/22. La Chine est la destination.

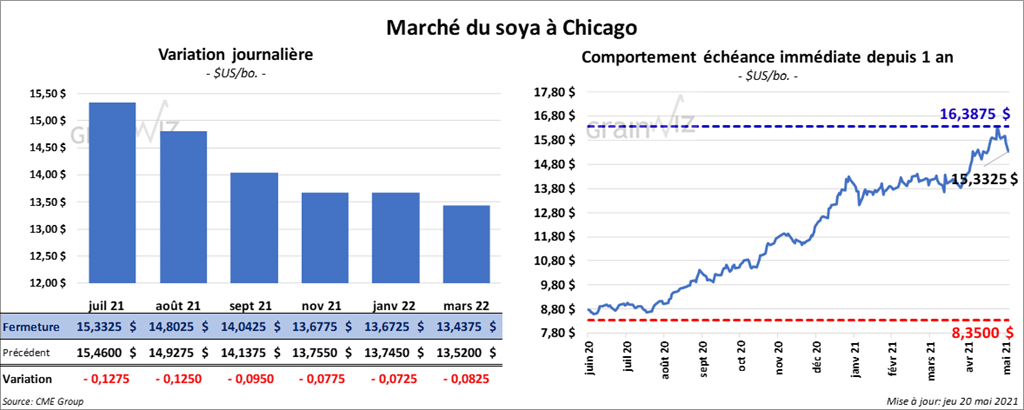

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la journée en baisse entre 7 ¾ et 12 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont clôturé quelque part entre une baisse de 1,10 $ et une hausse de 20 cents. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé en recul entre 55 et 79 points.

- Au cours de la semaine du 13 mai dernier, les ventes nettes à l’exportation de soya US 2020/21 ont été de 84,200 tonnes, ce qui correspondait à une réduction de 11 % comparativement à la semaine précédente et à une baisse de 45 % par rapport à la moyenne des 4 dernières semaines. Le Japon et l’Égypte ont été les plus gros acheteurs. Les attentes des analystes étaient entre -200,000 et 200,000 tonnes. Quant aux ventes nettes à l’exportation de soya US 2021/22, elles ont été de 96,000 tonnes. Le Mexique et les destinations inconnues ont été les principaux acheteurs. Les prévisions des analystes étaient entre 100,000 et 400,000 tonnes. Du côté du tourteau de soya US, les ventes nettes à l’exportation de 2020/21 ont été de 189,400 tonnes, ce qui était une augmentation notable par rapport à la semaine précédente et une hausse de 34 % comparativement à la moyenne des 4 dernières semaines. Le Canada et l’Équateur ont été les principaux acheteurs. Par ailleurs, les ventes nettes à l’exportation de 2021/22 ont été de 77,600 tonnes. Le Mexique et le Honduras ont été les plus gros acheteurs. Les projections des analystes étaient entre 50,000 et 350,000 tonnes. Quant aux ventes nettes à l’exportation d’huile de soya US 2020/21, elles ont été de 4,500 tonnes, ce qui était un creux pour l’année commerciale et une baisse notable par rapport à la semaine précédente comme par rapport à la moyenne des 4 dernières semaines. Le Canada et le Mexique ont été les principaux acheteurs. Les anticipations de marché étaient entre 10,000 et 25,000 tonnes.

- ABIOVE estime la récolte de soya brésilien à 137,5 millions de tonnes avec des exportations records à 85,6 millions de tonnes. L’USDA évalue plutôt la récolte à 128,5 millions de tonnes avec des exportations à 92,14 millions de tonnes.

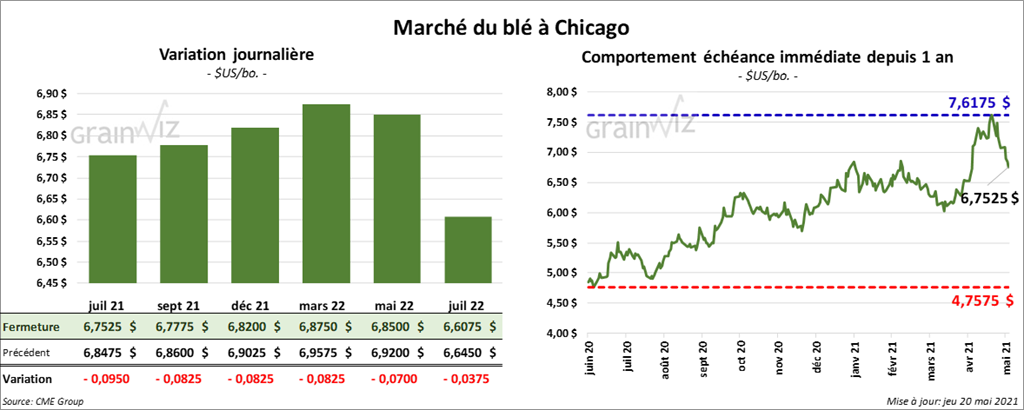

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la session dans le rouge entre 8 ¼ et 9 ½ cents. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont fini la journée en recul entre 6 et 8 ¾ cents. À Minneapolis, ceux de blé de printemps aux échéances les plus rapprochées ont clôturé en baisse entre 1 ½ et 2 ¼ cents.

- Durant la semaine du 13 mai dernier, les ventes nettes à l’exportation de blé US 2020/21 ont été de 121,000 tonnes, soit une augmentation notable par rapport à la semaine précédente et une hausse de 21 % comparativement à la moyenne des 4 dernières semaines. L’Indonésie et le Nigéria ont été les principaux acheteurs. Les attentes des analystes étaient entre -75,000 et 150,000 tonnes. Pour 2021/22, les ventes nettes à l’exportation de blé US ont été de 317,700 tonnes. Les destinations inconnues de même que le Japon ont été les plus gros acheteurs. Les projections des marchés étaient entre 150,000 et 350,000 tonnes.

- Le Wheat Quality Council tour estime le rendement potentiel du blé du Kansas à 58,1 boi./acre, ce qui est l'évaluation la plus élevée faite par l'organisme depuis les 20 dernières années. La moyenne quinquennale est de 43,1 boi./acre.

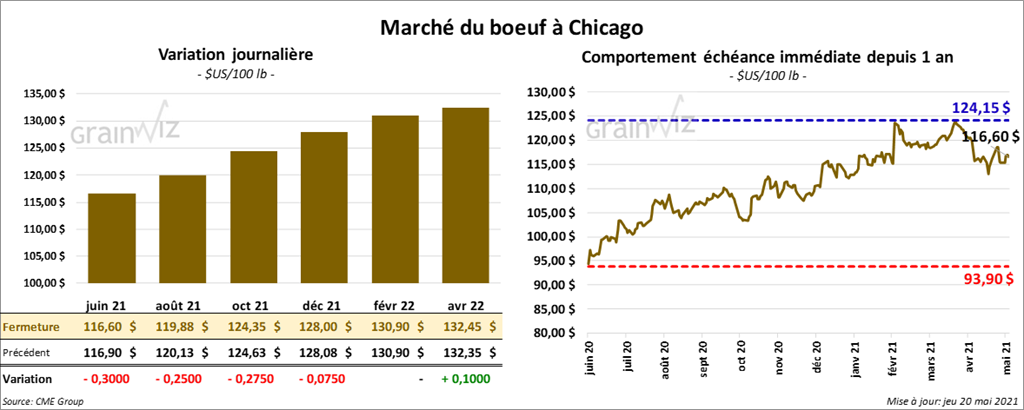

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé avec des pertes entre 7 et 30 cents. Ceux de veau US aux échéances les plus rapprochées ont suivi la même direction en finissant en baisse entre 1,50 et 1,80 $.

- Le 18 mai dernier, le CME Feeder Cattle Index était en hausse de 10 cents à 133,80 $.

- Depuis le début de la semaine, les ventes au comptant ont été principalement autour de 119 $ pour le vivant. Celles concernant la carcasse ont tourné aux alentours de 191 $.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se à 22,57 $. La découpe «Choice» a pris 80 cents à 324,18 $. Celle «Select» a gagné 1,92 $ à 301,61 $.

- Au cours de la semaine du 13 mai dernier, les ventes nettes à l’exportation de bœuf US 2021 ont été de 56,900 tonnes, ce qui constituait un sommet pour l’année et des augmentations notables par rapport à la semaine précédente et à la moyenne des 4 dernières semaines. Les Pays-Bas et le Japon ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 472,000 têtes, soit une augmentation de 9,000 têtes comparativement à la semaine précédente et une hausse de 61,000 têtes par rapport à l’an passé.

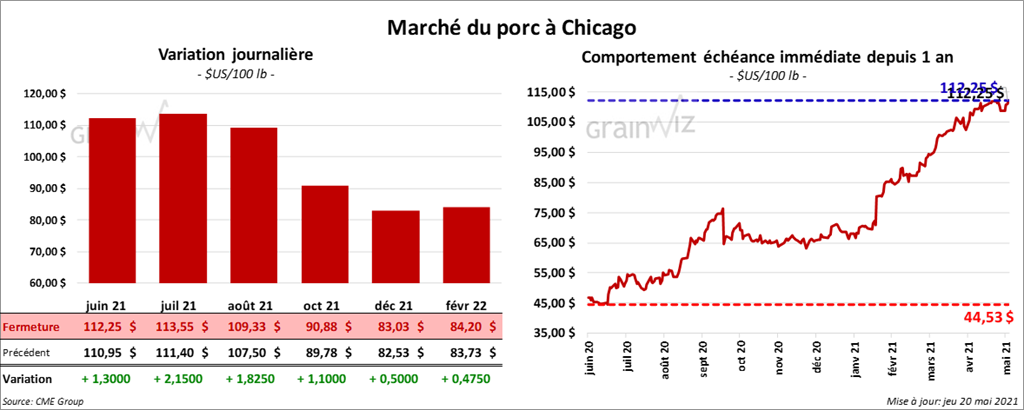

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé en hausse entre 1,10 et 2,15 $.

- Le 17 mai dernier, le CME Lean Hog Index était en progression de 37 cents à 111,79 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 6 cents à 109,79 $.

- La valeur moyenne des découpes a gagné 1,21 $ à 119,22 $.

- Durant la semaine du 13 mai dernier, les ventes nettes à l’exportation de porc US 2021 ont été de 19,000 tonnes, ce qui était une hausse de 29 % par rapport à la semaine précédente, mais également une baisse de 1 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,898 million de têtes, ce qui est une baisse de 22,000 têtes comparativement à la semaine précédente et une hausse de 293,000 têtes par rapport à l’an dernier.

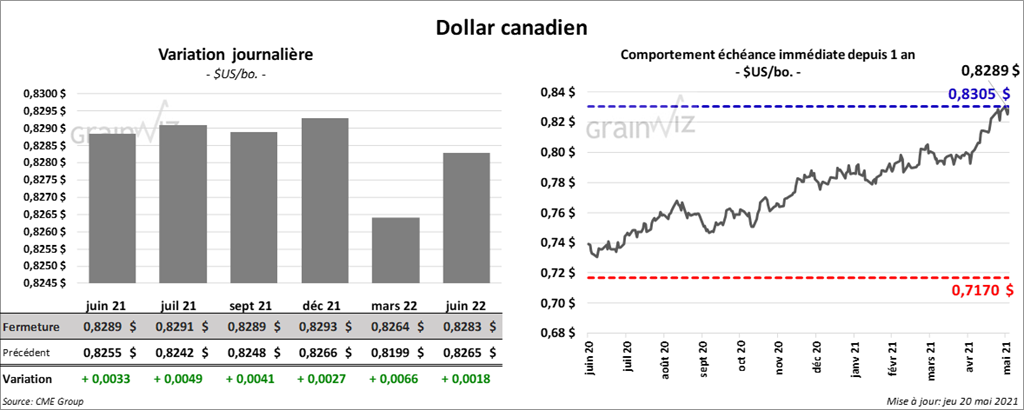

Dollar canadien