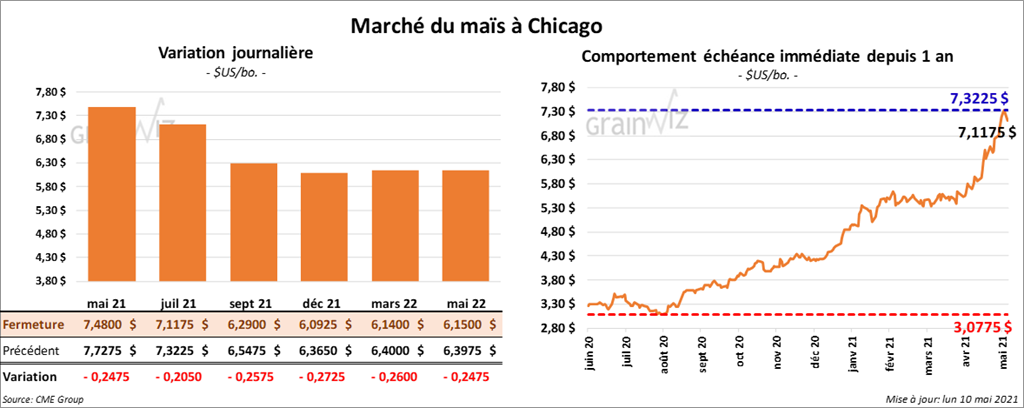

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en baisse entre 20 ½ et 27 ¼ cents.

- Mercredi, l’USDA va présenter son rapport d’offre et de demande pour le mois de mai. Les analystes anticipent des inventaires de fin d’année de maïs US 2020/21 à une moyenne de 1,275 milliard de boisseaux, soit à une baisse de 5,7 % par rapport à avril dernier. Les stocks de fin d’année de maïs US 2021/22 quant à eux sont prévus à 1,327 milliard de boisseaux. Par ailleurs, les analystes projettent des rendements de maïs US 2021/22 à un record de 179,4 boi./acre, ce qui correspond à une augmentation de 4,3 % comparativement à 2020/21. La production de maïs 2021/22 est projetée à 15,029 milliards de boisseaux, ce qui est une hausse de 6 % par rapport à 2020/21.

- Mondialement, le marché s’attend à des inventaires de fin d’année 2020/21 à 279,4 millions de tonnes, soit à une baisse de 1,6 % comparativement à avril dernier. Pour 2021/22, les inventaires mondiaux de fin d’année sont prévus à 284 millions de tonnes.

- Durant la semaine du 6 mai dernier, les inspections à l’exportation de maïs US ont été en baisse de 22,8 % par rapport à la semaine précédente. C’était aussi une augmentation de 21,3 % comparativement à l’an dernier. Le cumulatif annuel des inspections à l’exportation de maïs US avait progressé de 79,3 % par rapport à celui de l’an passé à 45,154,050 tonnes.

- Les conditions sèches au Brésil ont poussé AgRural à abaisser sa projection de la production de maïs brésilien de 7,9 millions de tonnes à 95,5 millions de tonnes.

- Le rapport sur la progression des cultures indique qu’au 9 mai dernier, 67 % des ensemencements de maïs US avaient été complétés, ce qui correspondait à une augmentation de 21 % par rapport à la semaine précédente. Les analystes s’attendaient à ce qu’ils soient terminés à 67 %. La moyenne des 5 dernières années est de 52 %. 20 % des semis de maïs US avaient émergé contre 19 % pour la moyenne quinquennale.

- Selon la Commission européenne, depuis le début de 2020/21 jusqu’au 9 mai dernier, les importations UE de maïs ont baissé de 29 % à 12,7 millions de tonnes.

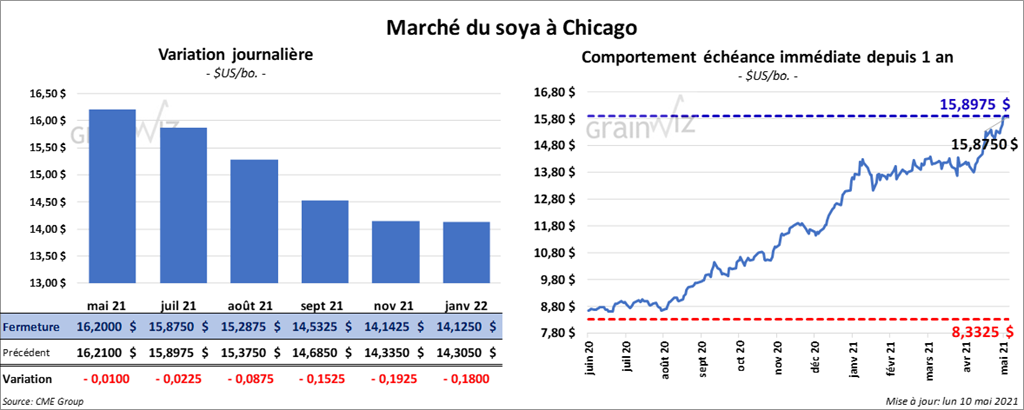

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la journée en baisse entre 2 ¼ et 19 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également clôturé dans le rouge entre 20 cents et 3,20 $/tonne. Le contrat juillet 21 a fait exception en fermant en hausse de 50 cents. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé la session en recul entre 64 et 76 points.

- Concernant le rapport d’offre et de demande qui sera présenté mercredi, les analystes anticipent des superficies de soya US à la hausse de 50,2 boi./acre l’an passé à 50,9 boi./acre cette année. Quant aux stocks de fin d’année de soya US 2021/22, le marché les prévoit à 133 millions de boisseaux. Ceux de 2020/21 sont projetés à 118 millions de boisseaux.

- Mondialement, les analystes prévoient des stocks de fin d’année de soya 2021/22 à 89,4 millions de tonnes. Pour 2020/21, les stocks mondiaux de fin d’année de soya sont projetés en baisse de 86,9 millions de tonnes à 86,7 millions de tonnes comparativement à avril dernier.

- Au cours de la semaine du 6 mai dernier, les inspections à l’exportation de soya US ont été en hausse de 64,1 % par rapport à celles de la semaine précédente à 236,918 tonnes. Toutefois, c’était une baisse de 55,8 % comparativement à l’an passé. Le cumulatif annuel des inspections à l’exportation de soya US a tout de même progressé de 62,3 % à 55,696,221 tonnes.

- Le rapport sur la progression des cultures montre qu’hier, les ensemencements de soya US étaient complétés à 42 %, soit à une progression hebdomadaire de 18 %. La moyenne des 5 dernières années est de 22 %. Les analystes s’attendaient à 40 % de finalisé. 10 % des plants avaient émergé comparativement à 4 % pour la moyenne quinquennale.

- La Commission européenne estime que depuis le début de 2020/21 jusqu’au 9 mai dernier, les importations UE de soya ont augmenté légèrement pour atteindre 13 millions de tonnes.

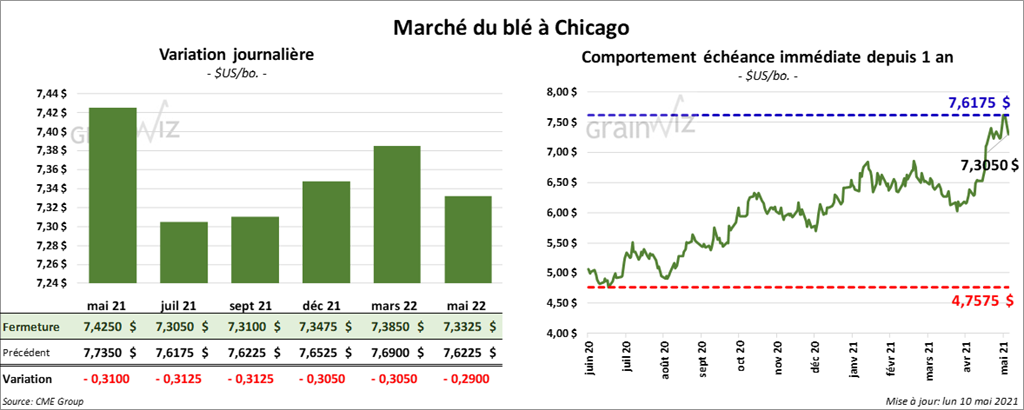

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé avec des pertes entre 30 ½ et 31 ¼ cents. À Kansas, ceux de blé dur rouge ont également fini en recul entre 32 ¼ et 33 ¼ cents. À Minneapolis, les contrats de blé de printemps ont fermé en baisse entre 43 et 44 ½ cents.

- Pour le rapport d’offre et de demande qui sera rendu public mercredi, les analystes s’attendent à des inventaires de fin d’année de blé US 2021/22 à 751 millions de boisseaux, soit à une baisse de 11,9 % par rapport à l’an dernier. La production de blé US 2021/22 est anticipée à 1,877 milliard de boisseaux, ce qui correspond à une augmentation de 2,8 % par rapport à cette année.

- Mondialement, les analystes prévoient des stocks de fin d’année de blé à 297,7 millions de tonnes pour 2021/22 comparativement à 295,5 millions de tonnes cette année.

- Durant la semaine du 6 mai dernier, les inspections à l’exportation de blé US avaient augmenté de 2,4 % par rapport à la semaine précédente à 545,587 tonnes. Il s’agissait également d’une hausse de 58,9 % comparativement à la même période l’an dernier. Le cumulatif annuel des inspections à l’exportation de blé US a progressé de 1,1 % par rapport à celui de l’an passé à 23,697,003 tonnes.

- Dans son rapport sur la progression des cultures, l’USDA indique qu’au 9 mai dernier, 38 % des plants de blé d’hiver US étaient en épiaison contre 46 % pour la moyenne des 5 dernières années. De plus, il a estimé que les conditions de culture du blé d’hiver US étaient passées de 48 % à 49 % dans les catégories «bon à excellent». De côté du blé de printemps US, l’USDA mentionne que les semis étaient terminés à 70 % alors que la moyenne des 5 dernières années est de 51 %. La moyenne des anticipations des marchés était de 69 % de complété. 29 % des plants avaient émergé contre 20 % pour la moyenne quinquennale.

- Selon la Commission européenne, depuis le début de 2020/21 jusqu’au 9 mai dernier, les exportations UE de blé tendre ont baissé de 25 % à 22,8 millions de tonnes.

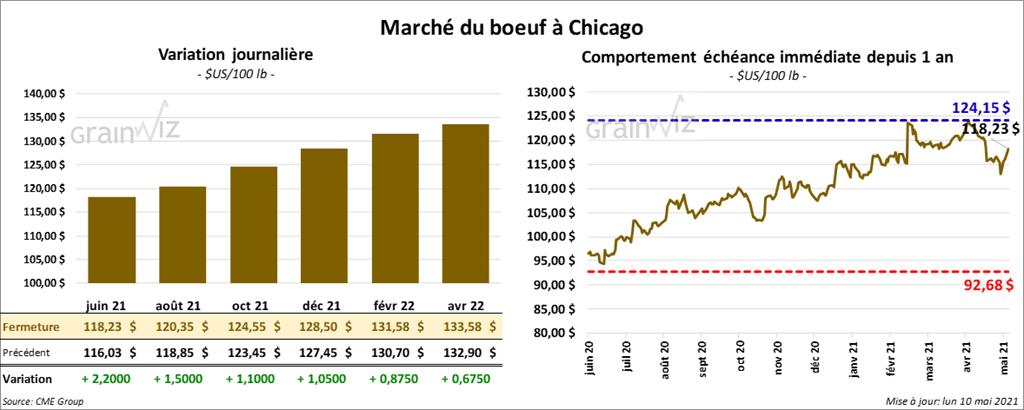

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la journée en hausse entre 1,05 et 2,20 $. Ceux de veau US aux échéances les plus rapprochées ont aussi clôturé avec des gains entre 3,52 et 4,42 $.

- Le 7 mai dernier, le CME Feeder Cattle Index était en baisse de 68 cents à 130,15 $.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se à 15,35 $. La découpe «Choice» a augmenté de 3,23 $ à 309,11 $. Celle «Select» a gagné 3,49 $ à 293,76 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 119,000 têtes, ce qui est une hausse de 5,000 têtes par rapport à la semaine précédente, mais aussi une augmentation de 30,000 comparativement à l’an passé.

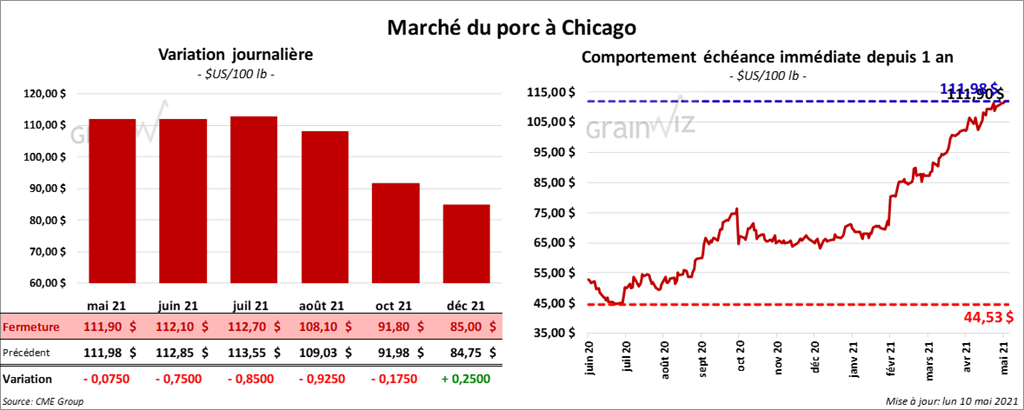

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la session en baisse entre 7 et 92 cents.

- Le 6 mai dernier, le CME Lean Hog Index était en hausse de 67 cents à 109,22 $.

- Sur la semaine du 30 avril dernier, le CME Fresh Bacon Index a reculé de 11,07 $ à 205,09 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 1,48 $ à 112,22 $.

- La valeur moyenne des découpes était en recul de 63 cents à 113,16 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 483,000 têtes, soit une hausse de 5000 têtes comparativement à la semaine précédente et une augmentation de 118,000 têtes par rapport à l’an dernier.

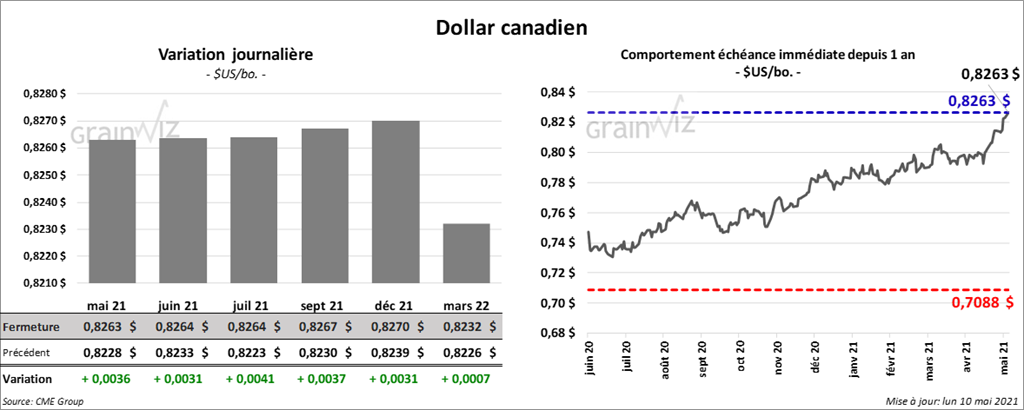

Dollar canadien