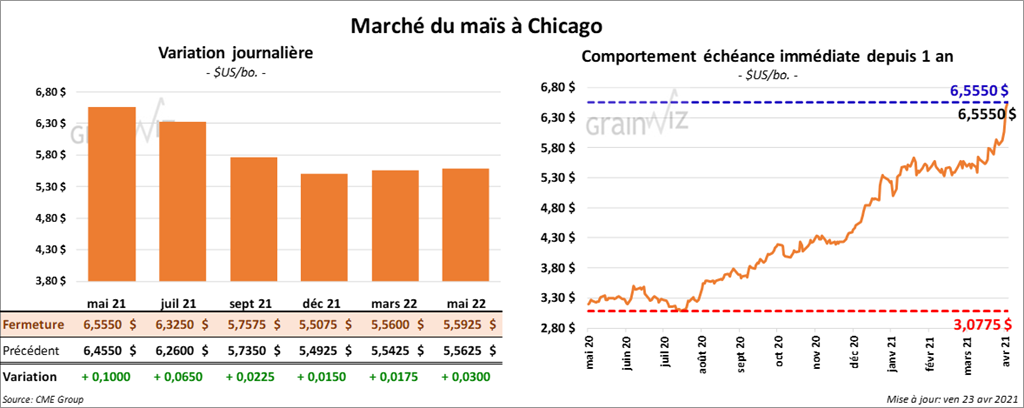

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en hausse entre 1 ½ et 10 cents.

- Des températures plus chaudes pour le Midwest et les Plaines US étaient prévues aujourd’hui, ce qui devrait avoir encourager les ensemencements US.

- L’USDA a rapporté ce matin deux ventes privées à l’exportation de maïs US. La première, de 336,000 tonnes, était pour des destinations inconnues. La deuxième, de 136,700 tonnes, était destinée au Guatemala.

- FranceAgriMer estime qu’au 19 a avril dernier, les semis de maïs français ont été complétés à 41 %. L’an passé à la même période, c’était 50 % de finalisé.

- Dans un appel d’offres, la Corée du sud recherche 342,000 tonnes de maïs d’origine optionnelle.

- CFTC : Mardi dernier, les spéculateurs avaient abaissé leurs positions dans de le maïs US de 4,5 % à 383,998 contrats. Le minimum des 52 dernières semaines était de -297,312 contrats et le maximum de 401,993 contrats.

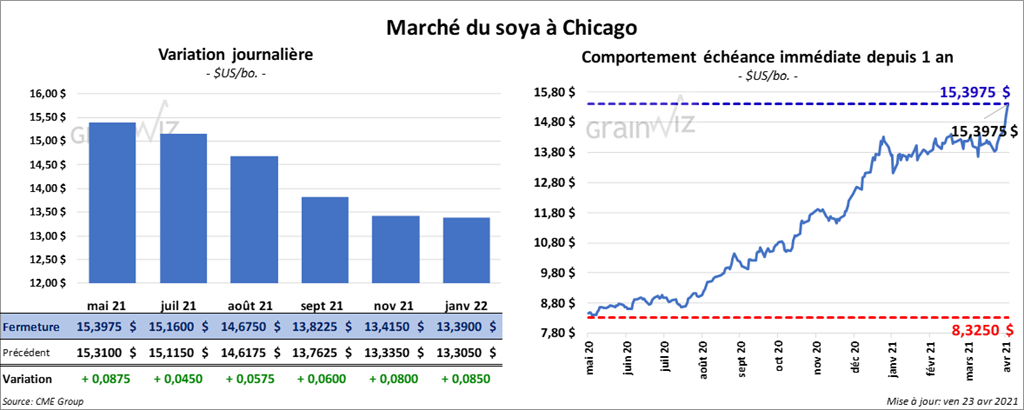

Soya

Les contrats de soya aux échéances les plus rapprochées ont fini la journée en hausse entre 4 ½ et 8 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également clôturé avec des gains entre 40 cents et 1,20 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé entre une hausse de 19 points et une baisse de 17 points.

- Ce matin, l’USDA a rapporté des ventes privées de 132,000 tonnes de soya US 2021/22. La Chine est la destination.

- En Argentine, le gouvernement pourrait augmenter les taxes à l’exportation de grain pour faire face à l’inflation. Il existe déjà une taxe à l’exportation de 33 % sur le soya argentin. Les exportations de maïs et de blé argentins sont taxées à 12 %.

- CFTC : Le 20 avril dernier, les spéculateurs avaient augmenté leurs positions dans le soya US de 21,3 % à 172,544 contrats. Le minimum des 52 dernières semaines était de 4,392 contrats et le maximum de 238,394 contrats.

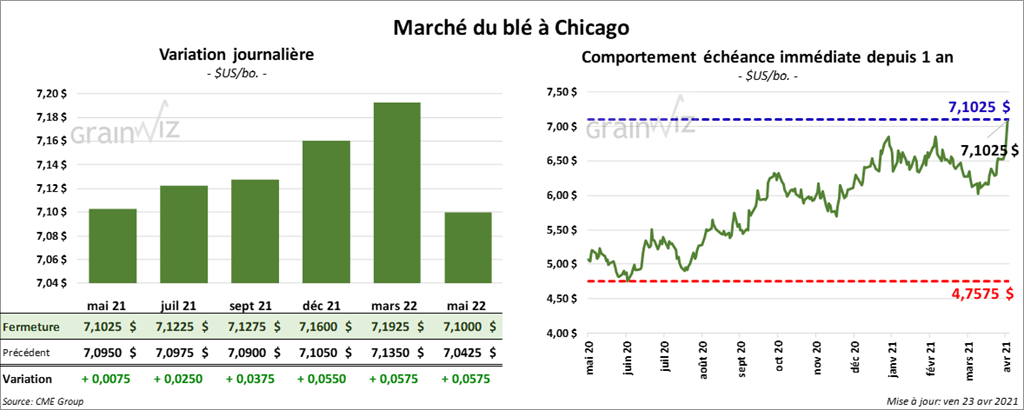

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la session en hausse entre ¾ et 5 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont clôturé dans le vert entre 5 ¾ et 6 ½ cents. À Minneapolis, Les contrats de blé de printemps aux échéances les plus rapprochées ont terminé la journée en progression entre 10 et 10 ¾ cents.

- Selon FranceAgriMer, les conditions de culture du blé français se trouvaient à 85 % dans les catégories «bon à excellent» au cours de la journée du 19 avril dernier, ce qui était une baisse de 1 % comparativement à la semaine précédente.

- CFTC : Le 20 avril dernier à Chicago, les spéculateurs avaient augmenté leurs positions dans le blé de 69,9 % à 18,747 contrats. Le minimum des 52 dernières semaines était de -37,292 contrats et le maximum de 60,239 contrats. À Minneapolis, ils ont également augmenté leurs positions dans le blé de printemps de 25,2 % à 12,118 contrats. Le minimum des 52 dernières semaines était de -25,401 contrats et le maximum de 16,590 contrats.

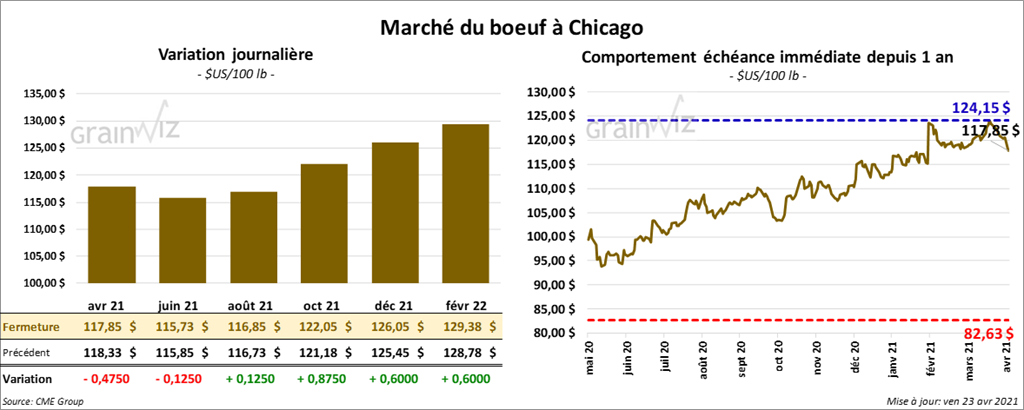

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé quelque part entre une baisse de 12 cents et une hausse de 87 cents. Ceux de veau US aux échéances les plus rapprochées ont terminé la session avec des gains entre 65 cents et 1,67 $.

- Le 22 avril dernier, le CME Feeder Cattle Index était en baisse de 1,17 $ à 136,36 $.

- Durant la semaine, l’USDA a rapporté des ventes au comptant entre 119 $ et 121 $.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est élargi à 11,64 $. La découpe «Choice» a gagné 1,46 $ à 283,77 $. Celle «Select» a perdu 1,56 $ à 272,13 $.

- Le rapport Cattle on Feed du mois d’avril a été présenté cet après-midi. L’USDA estime qu’au 1er avril dernier, les inventaires des parcs d’engraissement étaient recul de 0,9 % par rapport au 1er mars dernier à 11,897 millions de têtes. Par contre, c’était une augmentation de 5,3 % comparativement à l’an passé. Les prévisions des analystes étaient en moyenne à 11,986 millions de têtes. De plus, au cours du mois de mars dernier, les placements avaient augmenté de 18,1 % par rapport au mois précédent à 1,997 million de têtes (1,000+ lb). C’était également une hausse de 28,3 % comparativement à mars 2020. Sur une base annuelle, le marché prévoyait une augmentation de 33,7 %. La commercialisation a concerné 2,040 millions de têtes en mars dernier, ce qui était une augmentation de 17,3 % par rapport à février dernier et une hausse de 1,5 % comparativement à mars 2020. Ceci correspondait en fait à un second record depuis 1996. Les analystes projetaient une commercialisation à 2,032 millions de têtes.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 665,000 têtes, ce qui représente une augmentation de 25,000 têtes par rapport à la semaine précédente et une hausse de 195,000 têtes comparativement à l’an dernier.

- CFTC : Mardi dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US de 18,2 % à 71,319 contrats. Le minimum des 52 dernières semaines était de 4,945 contrats et le maximum de 92,088 contrats. Dans le veau US, ils avaient aussi abaissé leurs positions de 61,1 % à 2,248 contrats. Le minimum des 52 dernières semaines était de -8,895 contrats et le maximum de 7,706 contrats.

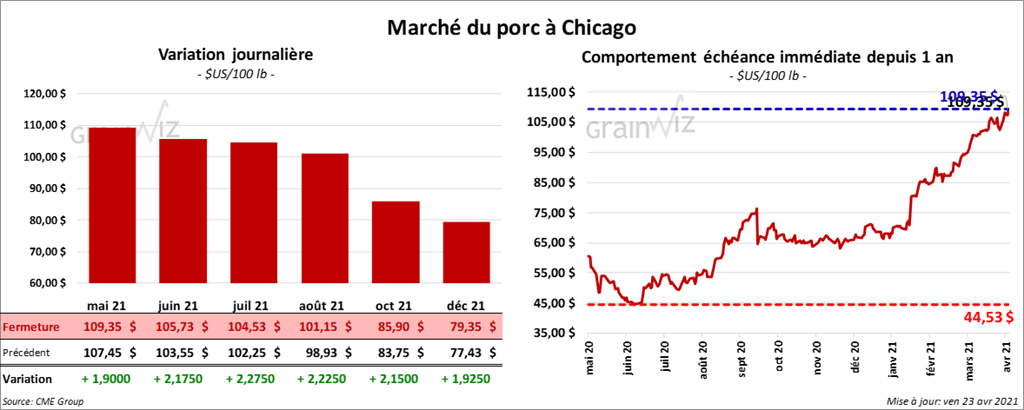

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fermé en hausse entre 1,90 et 2,27 $.

- Le 21 avril dernier, le CME Lean Hog Index était en hausse de 87 cents à 105,99 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 89 cents à 108,19 $.

- La valeur moyenne des découpes était en baisse de 2,76 $ à 111,94 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,473 millions de têtes, soit à une baisse de 4,000 têtes comparativement à la semaine précédente, mais aussi à une augmentation de 482,000 têtes par rapport à l’an passé.

- CFTC : Le 20 avril dernier, les spéculateurs avaient réduit leurs positions dans le porc US de 6,0 % à 73,246 contrats. Le minimum des 52 dernières semaines était de 4,698 contrats et le maximum de 78,112 contrats.

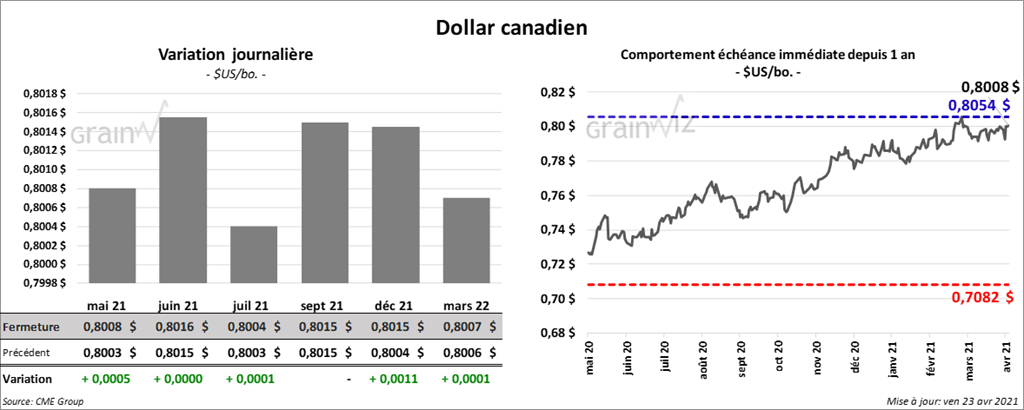

Dollar canadien