*** Note : en raison du Vendredi saint, les bourses des grains seront fermées demain.

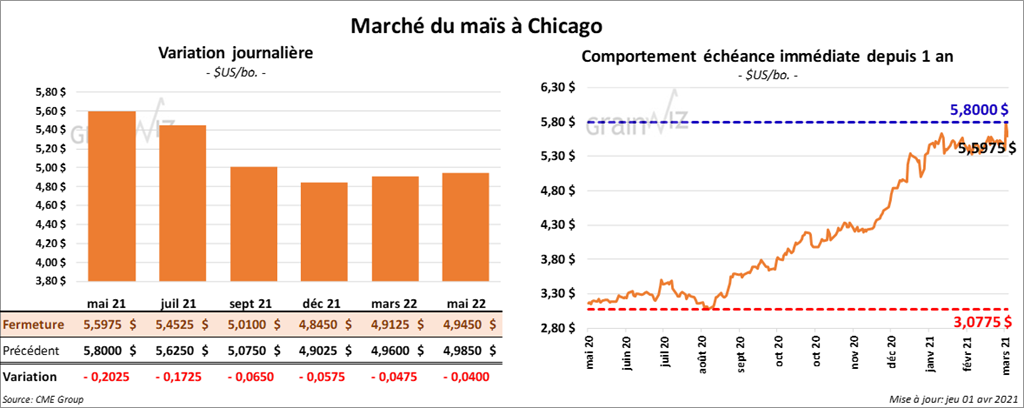

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont fini la journée en baisse entre 5 ¾ et 20 ¼ cents.

- Durant la semaine du 25 mars dernier, les ventes nettes à l’exportation de maïs US 2020/21 ont été de 797,300 tonnes, ce qui correspondait à une baisse de 82 % par rapport à la semaine précédente et à une réduction de 46 % comparativement à la moyenne des 4 dernières semaines. Le Japon et la Colombie ont été les plus gros acheteurs. Les attentes des analystes étaient entre 600,000 et 1,2 million de tonnes. Quant à 2021/22, les ventes nettes ont été de 60,000 tonnes. Le Mexique a été l’acheteur. Les prévisions des analystes étaient entre 0 et 300,000 tonnes.

- Au Brésil, le groupe Datagro a abaissé son estimation de la production de maïs brésilien 2020/21 de 0,3 % à 109 millions de tonnes.

- Le rapport mensuel de transformation et de sous-produits des grains a été publié aujourd’hui. Il montre que 332,8 millions de boisseaux de maïs US ont été transformés en essence (alcool) au cours du mois de février dernier, ce qui était une baisse de 19,8 % par rapport à janvier et une réduction de 23,3 % comparativement à février 2020. De plus, en février dernier, 1,406 million de tonnes de drêche ont été produites, ce qui représentait une baisse de 19,8 % par rapport au mois précédent et un recul de 22,6 % comparativement à février 2020.

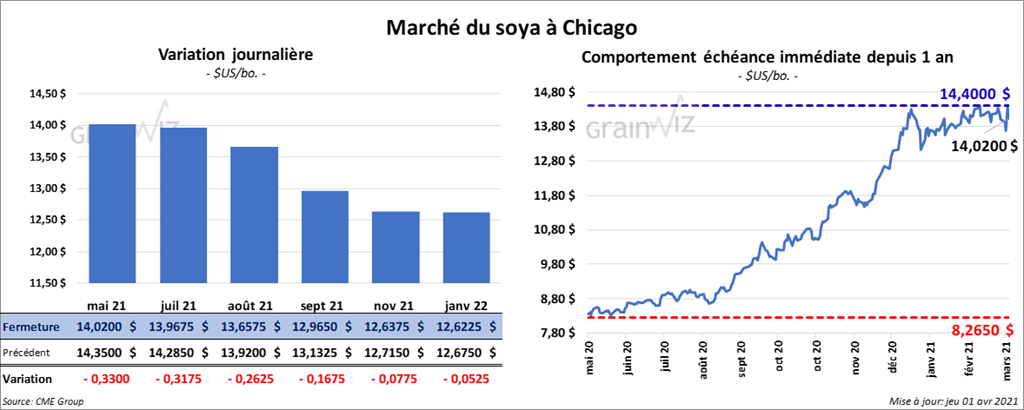

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la session en baisse entre 7 ¾ et 33 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également clôturé avec des pertes entre 30 cents et 13,10 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé quelque part entre un recul de 79 points et une augmentation de 10 points.

- Au cours de la semaine du 25 mars dernier, les ventes nettes à l’exportation de soya US 2020/21 ont été de 105,800 tonnes, ce qui était une augmentation de 4 % par rapport à la semaine précédente, mais aussi une baisse de 54 % comparativement à la moyenne des 4 dernières semaines. La Chine et l’Égypte ont été les principaux acheteurs. Les prévisions de marché étaient entre 100,000 et 450,000 tonnes. Du côté de 2021/22, les ventes nettes ont été de 131,000 tonnes. Le Pakistan et les destinations inconnues ont été les plus gros acheteurs. Les projections des analystes étaient entre 0 et 200,000 tonnes.

- Les ventes nettes à l’exportation de tourteau de soya US 2020/21 ont été de 139,700 tonnes, soit une baisse de 17 % par rapport à la semaine précédente et une réduction de 34 % comparativement à la moyenne des 4 dernières semaines. La Colombie et le Canada ont été les plus gros acheteurs. Les anticipations des analystes étaient entre 100,000 et 250,000 tonnes. Pour 2021/22, les ventes nettes ont été une réduction de 300 tonnes. Les attentes des analystes étaient entre 0 et 500,000 tonnes.

- Quant aux ventes nettes à l’exportation d’huile de soya US 2020/21, elles ont été de 4,100 tonnes, ce qui correspondait à une baisse de 69 % comparativement à la semaine précédente et à une réduction de 62 % par rapport à la moyenne des 4 dernières semaines. Le Nicaragua et la République dominicaine ont été les principaux acheteurs. Les prévisions de marché étaient entre 5,000 et 25,000 tonnes.

- Au Brésil, Datagro estime la production de soya brésilien 2020/21 à 135 millions de tonnes. La plupart des firmes d’analyse l’évaluent à un minimum de 131 millions de tonnes.

- Le rapport Fats & Oils du mois d’avril a été présenté aujourd’hui. Il indique que 4,93 millions de tonnes (164,33 millions de boisseaux) de soya US ont été triturées au cours du mois de février dernier, ce qui était une baisse de 16,4 % par rapport au mois précédent et une réduction de 6,2 % comparativement à février 2020. Dans les faits, le résultat est dans les prévisions du marché. Quant aux inventaires d’huile de soya US, ils ont été évalués à 1,870 milliard de lb.

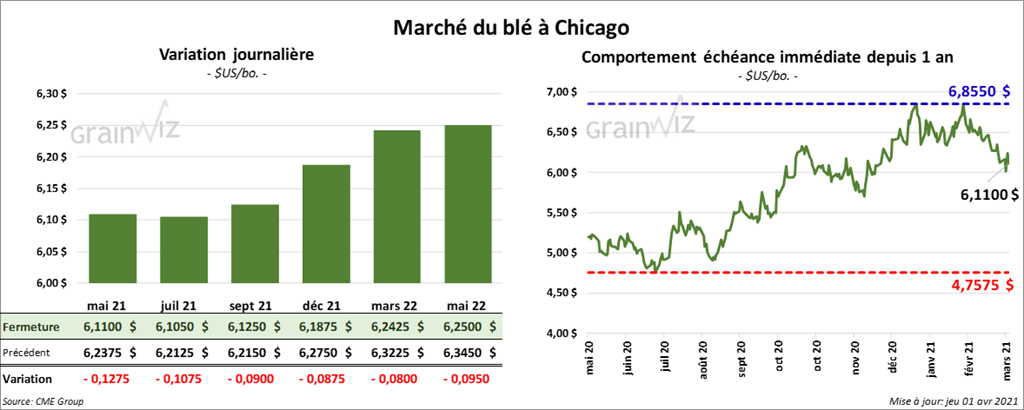

Blé

À Chicago, les contrats de blé US aux échéances les plus rapprochées ont terminé la journée en baisse entre 8 ¾ et 12 ¾ cents. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont clôturé en recul entre 9 ½ et 10 ¾ cents. À Minneapolis, ceux de blé de printemps aux échéances les plus rapprochées ont fini la session avec des pertes entre 11 ½ et 12 ¼ cents.

- Durant la semaine du 25 mars dernier, les ventes nettes à l’exportation de blé US 2020/21 ont été de 250,100 tonnes, ce qui représentait une baisse de 27 % comparativement à la semaine précédente et une réduction de 22 % par rapport à la moyenne des 4 dernières semaines. La Chine et les Philippines ont été les plus gros acheteurs. Les attentes des marchés étaient entre 125,000 et 450,000 tonnes. Par ailleurs, les ventes nettes à l’exportation de blé US 2021/22 ont été de 81,000 tonnes. Les Philippines et la Corée du Sud ont été les principaux acheteurs. Les analystes anticipaient un résultat entre 75,000 et 200,000 tonnes.

- Dans un appel d’offres, l’Arabie Saoudite recherche 250,000 tonnes de blé.

- L’Algérie a acheté 500,000 tonnes de blé d’origine optionnelle.

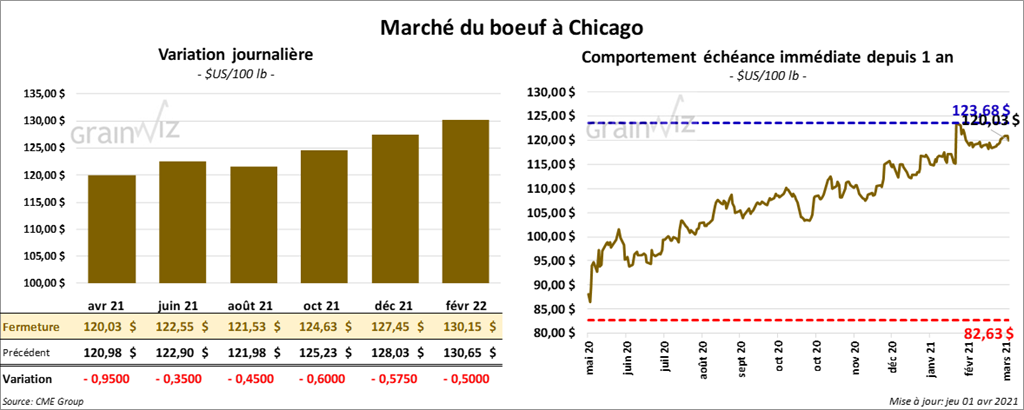

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la séance en baisse entre 35 et 57 cents. Ceux de veau US aux échéances les plus rapprochées ont fermé en hausse entre 72 et 90 cents. Le contrat mai 21 a fait exception en finissant en baisse de 17 cents.

- Le 31 mars dernier, le CME Feeder Cattle était en hausse de 44 cents à 140,35 $.

- Depuis le début de la semaine, l’USDA a rapporté des ventes au comptant entre 116 $ et 118 $ pour le vivant.

- Au cours de la semaine du 25 mars dernier, les ventes nettes à l’exportation de bœuf US 2021 ont été de 18,700 tonnes, ce qui était une réduction de 1 % par rapport à la semaine précédente et une baisse de 15 % comparativement à la moyenne des 4 dernières semaines. Le Japon et la Chine ont été les principaux acheteurs.

- Cet après-midi, ka valeur du surgelé était en progression avec un «spread» Ch/Se qui s’est rétréci à 5,27 $. La découpe «Choice» a gagné 2,85 $ à 249,97 $. Celle «Select» a pris 6,57 $ à 244,70 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 471,000 têtes, ce qui représente une baisse de 4,000 têtes comparativement à la semaine précédente, mais aussi une augmentation de 1,000 têtes par rapport à l’an dernier.

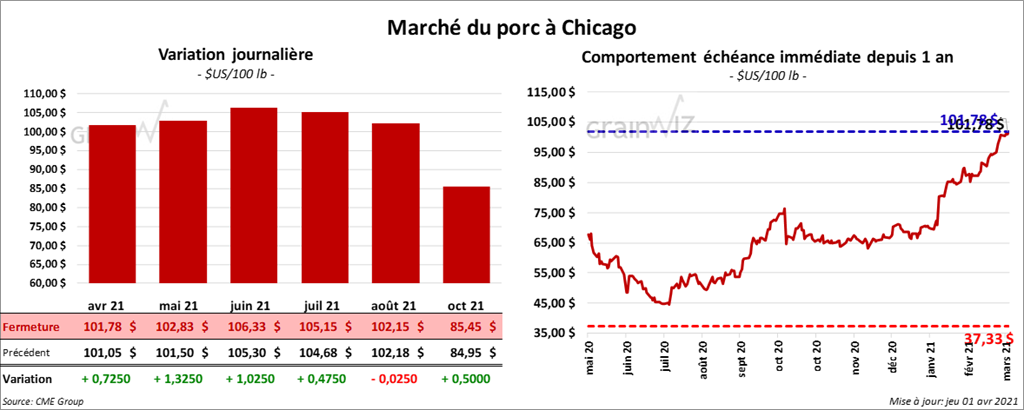

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la session en hausse entre 47 cents et 1,32 $.

- Le 30 mars dernier, le CME Lean Hog Index était en progression de 46 cents à 98,50 $

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 1,05 $ à 96,70 $.

- La valeur moyenne des découpes était en progression de 11 cents à 108,86 $.

- Durant la semaine du 25 mars dernier, les ventes nettes à l’exportation de porc US 2021 ont été de 61,000 tonnes, soit un sommet de l’année, ou une hausse de 58 % comparativement à la semaine précédente et une augmentation de 43 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Chine ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,956 million de têtes, ce qui représente une augmentation de 34,000 têtes comparativement à la semaine précédente et une hausse de 6,000 têtes par rapport à l’an dernier.

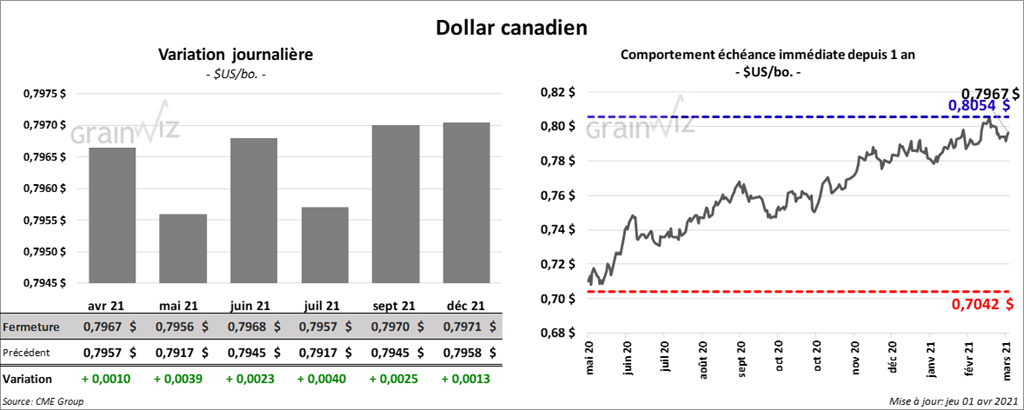

Dollar canadien