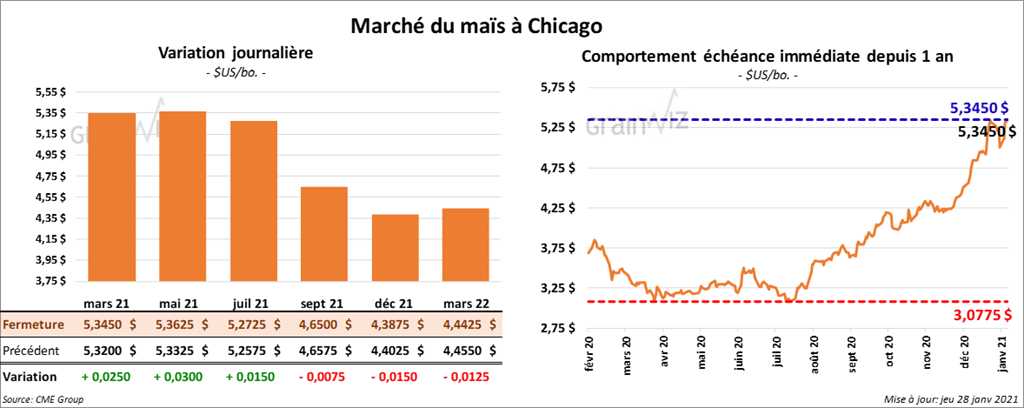

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont fini la journée en hausse entre 1 ½ et 3 cents. Le contrat septembre 21 a fait exception en clôturant en baisse de ¾ cent.

- Au cours de la semaine du 21 janvier dernier, les ventes nettes à l’exportation de maïs US 2020/21 ont été de 1,850,300 tonnes, ce qui était une augmentation de 29 % par rapport à la semaine précédente et une hausse de 61 % comparativement à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs. Les anticipations des analystes étaient entre 900,000 et 1,7 million de tonnes. Aucune vente de 2021/22 n’a été enregistrée.

- Ce matin, des ventes privées à l’exportation de 213,600 tonnes de maïs US 2020/21 ont été rapportées par l’USDA. Les destinations sont inconnues.

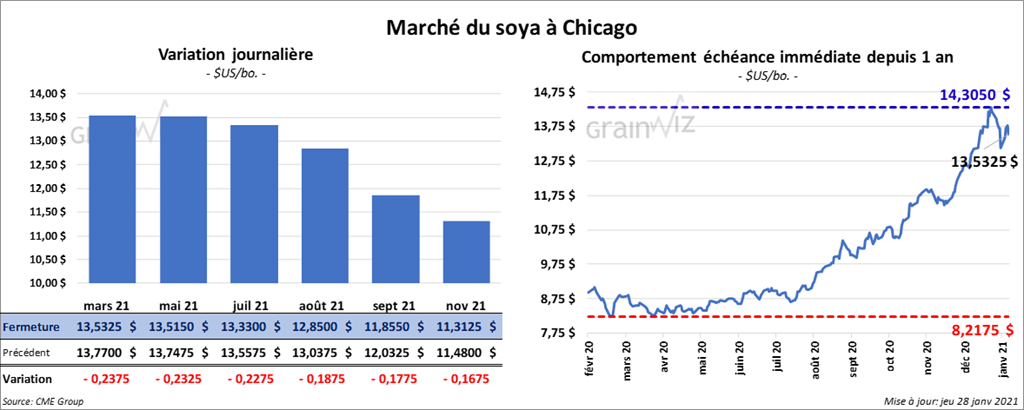

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la session en baisse entre 17 ¾ et 23 ¾ cents. Les contrats de tourteau de soya US aux échéances les plus rapprochées, ils ont fermé avec des pertes entre 7,90 et 9,60 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini la séance en hausse entre 2 et 13 points.

- Durant la semaine du 21 janvier dernier, les ventes nettes à l’exportation de soya US 2020/21 ont été de 466,000 tonnes, ce qui représentait une baisse de 74 % par rapport à la semaine précédente et une réduction de 45 % comparativement à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les plus gros acheteurs. Les anticipations des analystes étaient entre 1,1 et 1,2 million de tonnes. Pour 2021/22, les ventes nettes à l’exportation ont été de 1,564,400 tonnes, les destinations inconnues de même que la Chine ont été les principaux acheteurs. Quant au tourteau de soya US 2020/21, les ventes nettes à l’exportation ont été de 142,200 tonnes, soit une baisse de 70 % par rapport à la semaine précédente et une réduction de 44 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les principaux acheteurs. Les attentes des analystes étaient entre 150,000 et 400,000 tonnes. Aucune vente de 2021/22 n’a été signalée. Du côté de l’huile de soya US 2020/22, les ventes nettes à l’exportation ont été de 19,100 tonnes, ce qui était une baisse de 63 % par rapport à la semaine précédente et une réduction de 40 % comparativement à la moyenne des 4 dernières semaines. La Corée du Sud et la Colombie ont été les plus gros acheteurs. Le marché prévoyait des ventes entre 10,000 et 30,000 tonnes.

- Lundi prochain, le rapport Fats & Oils sera présenté. Les analystes s’attendent à ce que 193,9 millions de boisseaux de soya US aient été triturés au cours du mois de décembre dernier. Si c’est vraiment le cas, ce sera un record pour le mois.

- En Argentine, le Buenos Aires Grains Exchange a réduit son estimation de la production de soya argentin 2020/21 de 46,5 à 46 millions de tonnes en raison des conditions chaudes et sèches qui ont affecté la récente saison.

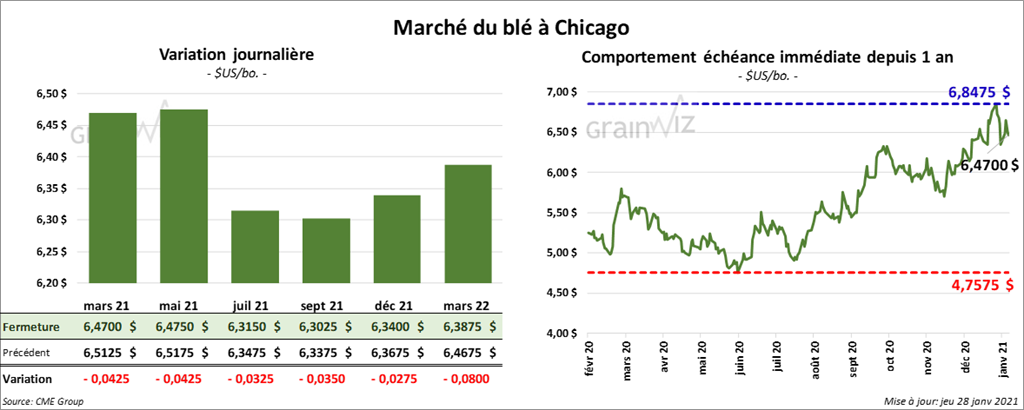

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la journée en baisse entre 3 ¼ et 4 ¼ cents. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont également clôturé avec des pertes entre 9 ¾ et 10 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fermé en baisse entre 11 ¼ et 13 ¼ cents.

- Au cours de la semaine du 21 janvier dernier, les ventes à l’exportation de blé US 2020/21 ont été de 380,500 tonnes, ce qui correspondait à une augmentation de 15 % comparativement à la semaine précédente et à une hausse de 13 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les plus gros acheteurs. Les anticipations des marchés étaient entre 250,000 et 600,000 tonnes. Par ailleurs, les ventes nettes à l’exportation de blé US 2021/22 ont été de 216,000 tonnes. Le Nigeria et le Mexique étaient les principaux acheteurs.

- La Commission européenne a augmenté son estimation de la production de blé UE 2020/21 à 116 millions de tonnes. Pour la même année commerciale, elle prévoit aussi des exportations de blé UE à 26 millions de tonnes, ce qui représente une hausse d’un peu plus de 8 %.

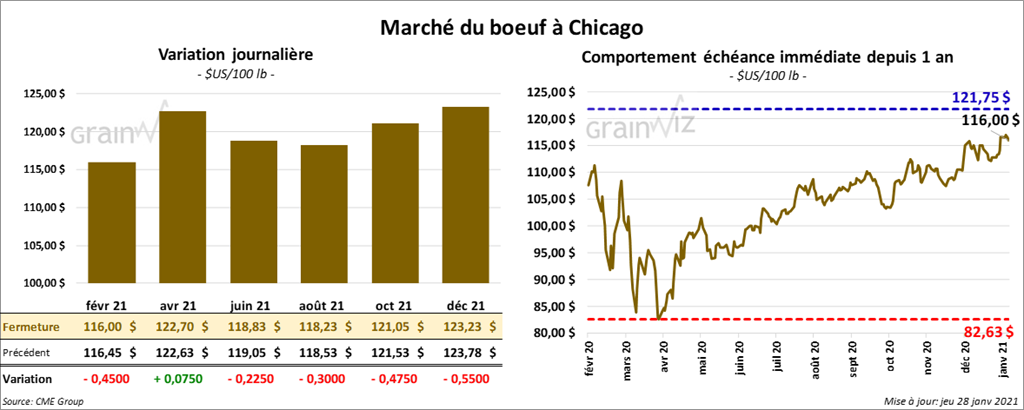

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé en baisse entre 22 et 45 cents. Le contrat avril 21 a fait exception en terminant en hausse de 7 cents. Les contrats de veau US aux échéances les plus rapprochées ont fini dans le rouge entre 32 et 50 cents.

- Le 26 janvier dernier, le CME Feeder Cattle Index était en baisse de 13 cents à 134,83 $.

- Des ventes au comptant entre 110 et 112 $ ont été rapportées par l’USDA.

- Cet après-midi, la valeur du surgelé était en hausse avec un «spread» Ch/Se à . La découpe «Choice» a gagné 2,33 $ à 231,99 $. Celle «Select» a pris 1,89 $ à 220,88 $.

- Pour les anticipations du rapport semi-annuel sur les inventaires de bétail US, voir la revue des marchés d’hier (Grainwiz).

- Durant la semaine du 21 janvier dernier, les ventes nettes à l’exportation de bœuf US 2021 ont été de 28,800 tonnes. Le Japon et la Corée du Sud ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 471,000 têtes, ce qui est une augmentation de 2,000 têtes par rapport à la semaine précédente et une réduction de 16,000 têtes comparativement à l’an passé.

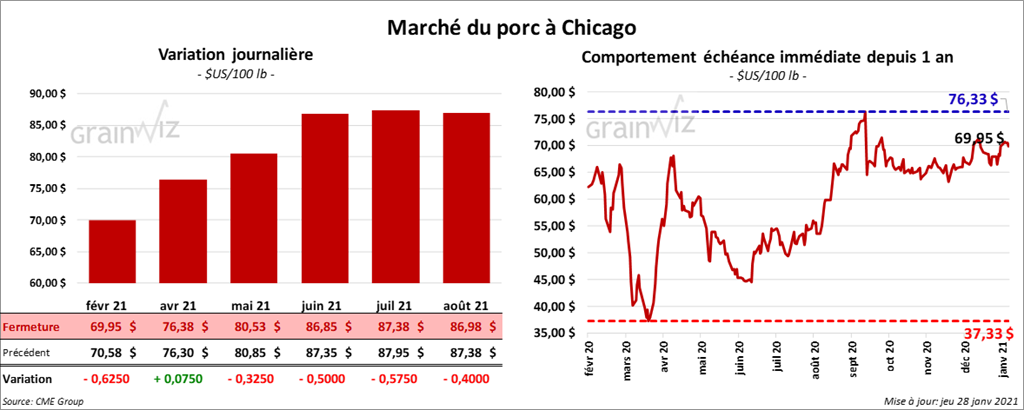

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la session en baisse entre 32 et 62 cents. Le contrat avril 21 a fait exception en finissant en hausse de 7 cents.

- Le 25 janvier dernier, le CME Lean Hog Index était en hausse de 35 cents à 66,23 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 26 cents à 57,01 $.

- La valeur moyenne des découpes de porc US était en hausse de 2,38$ à 83,49 $.

- Au cours de la semaine du 21 janvier dernier, les ventes nettes à l’exportation de porc US ont été de 52,900 tonnes. Le Mexique et la Chine ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,922 million de têtes, ce qui correspond à une augmentation de 1,000 têtes comparativement à la semaine précédente, mais également à une réduction de 56,000 têtes par rapport à l’an dernier.

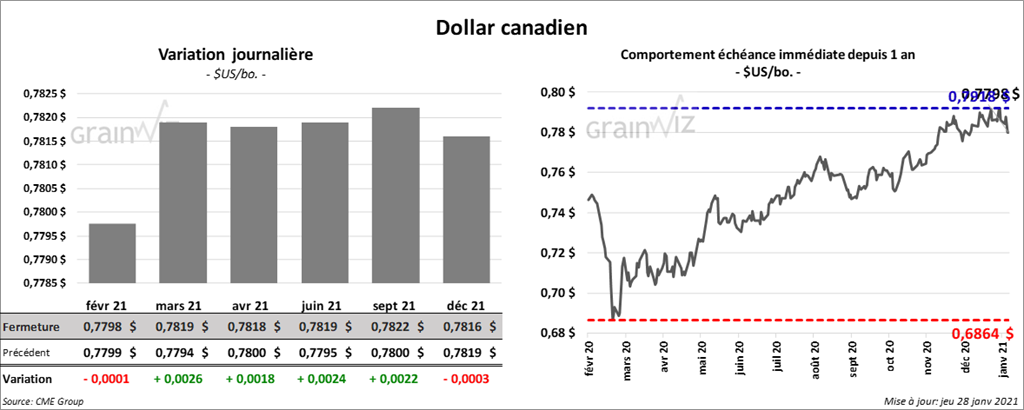

Dollar canadien