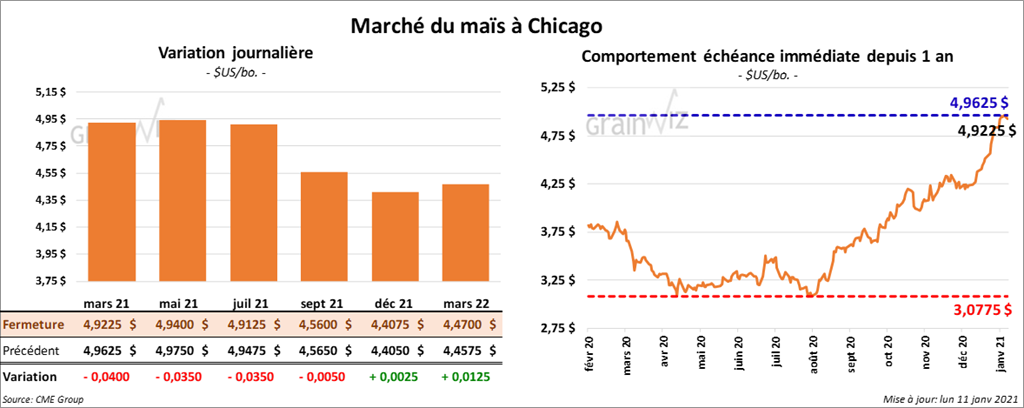

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée avec des pertes entre ½ et 4 cents.

- Au cours de la semaine du 7 janvier dernier, les inspections à l’exportation de maïs US ont été de 1,130,744 tonnes, ce qui était une augmentation de 3,8 % par rapport à la semaine précédente et une hausse de 133,8 % comparativement à l’en dernier. La Chine a été la principale destination. Les attentes du marché étaient entre 800,000 et 1,2 million de tonnes. Le cumulatif annuel des inspections à l’exportation de maïs US avait progressé de 78,5 % par rapport à celui de l’an passé.

- Vendredi dernier, le Rosario Grains Exchange mentionnait que 65 % du maïs argentin était affecté par la sécheresse.

- En Argentine, l’interdiction des exportations de maïs argentin a été annulée. Elle a été remplacée par un plafond d’exportations quotidiennes de 30,000 tonnes. Cependant, les producteurs de maïs argentin menacent toujours de faire la grève puisqu’ils estiment que c’est trop peu. Cette mesure a été mise en place par le gouvernement argentin dans le but de limiter la hausse rapide des prix domestiques du maïs utilisé notamment dans l’industrie de l’élevage.

- Pour les prévisions du rapport d’offre et de demande, qui sera rendu public demain, voir la revue des marchés (Grainwiz) de vendredi dernier.

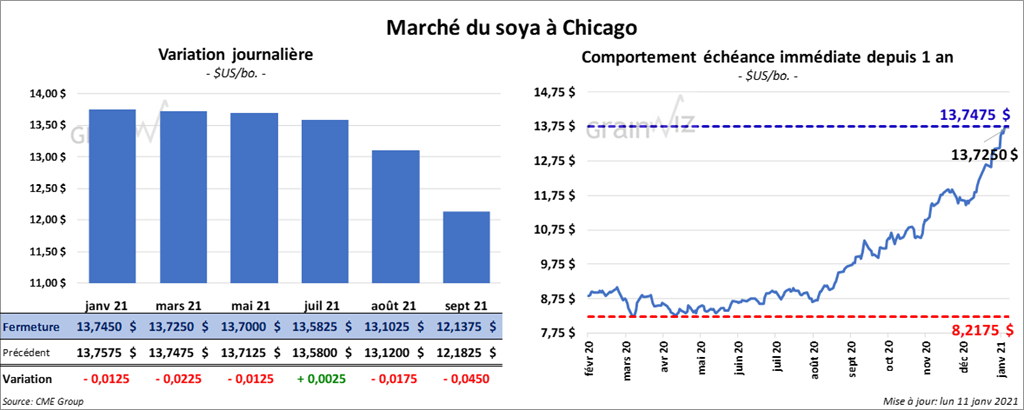

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la journée en baisse entre 1 ¼ et 2 ¼ cents. Le contrat juillet 21 a fait exception en terminant en hausse de ¼ cent. Quant au tourteau de soya US, les contrats aux échéances les plus rapprochées ont clôturé avec des gains entre 2,60 $ et 7,20 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont clôturé avec des pertes entre 95 et 96 points.

- Durant la semaine du 7 janvier dernier, les inspections à l’exportation de soya US ont été en hausse de 1 % comparativement à la semaine précédente à 1,778,581 tonnes. Il s’agissait aussi d’une augmentation de 54,4 % par rapport à l’an dernier. La Chine a été la principale destination. Les prévisions de marché étaient entre 1 et 2 millions de tonnes. Le cumulatif annuel des inspections à l’exportation de soya US avait augmenté de 77,7 % comparativement à celui de l’an dernier à 40,828,732 tonnes.

- Pour les prévisions du rapport du WASDE de janvier, qui sera publié demain, voir la revue des marchés de vendredi dernier.

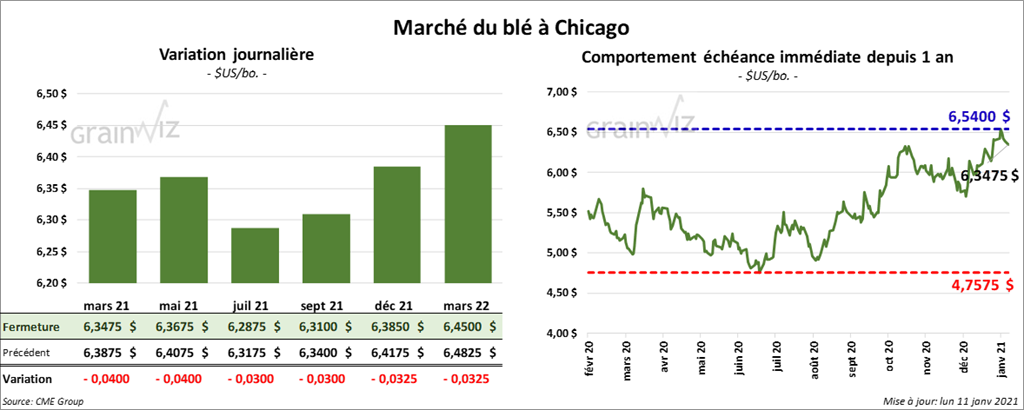

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la session avec des pertes entre 3 et 4 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fermé dans le rouge entre ½ et ¾ cent. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé en recul à 1 ¾ cent.

- Au cours de la semaine du 7 janvier dernier, les inspections à l’exportation de blé US ont été de 279,390 tonnes, ce qui était une baisse de 41,2 % par rapport à la semaine précédente et une réduction de 50,3 % comparativement à la même période l’an passé. La Corée du Sud a été la principale destination. Les attentes des marchés étaient entre 250,000 et 450,000 tonnes. Quant au cumulatif annuel des inspections à l’exportation de blé US, il était en baisse de 1,2 % par rapport à celui de l’an dernier.

- Concernant les anticipations du rapport de demain sur l’offre et la demande, voir la revue des marchés de vendredi dernier.

- Dans le courant de la semaine dernière, les autorités chinoises avaient vendu aux enchères 2 millions de tonnes de blé issues des réserves gouvernementales chinoises, ce qui était 52,2 % de ce qui était offert.

- Dans un appel d’offres, la Turquie recherche 400,000 tonnes de blé.

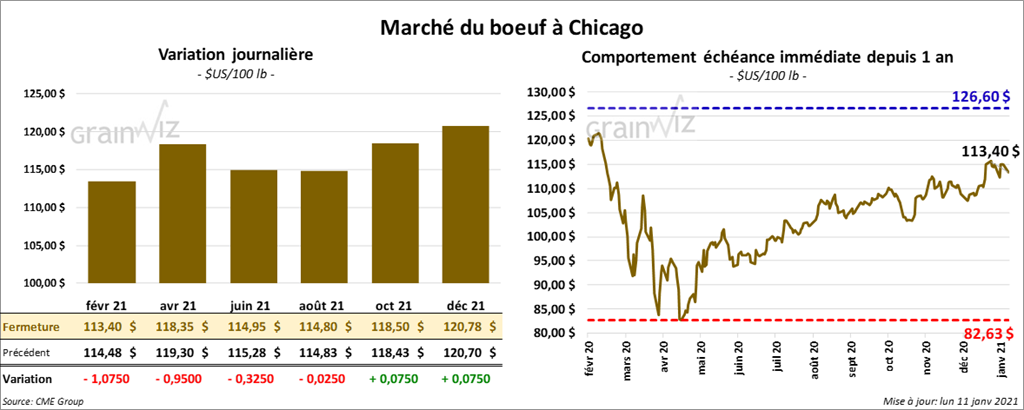

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé en baisse entre 2 cents et 1,07 $. Ceux de veau US aux échéances les plus rapprochées ont également fini la session en recul entre 5 cents et 35 cents.

- Le 8 janvier dernier, le CME Feeder Cattle Index était en hausse de 53 cents à 136,16 $.

- L’USDA a rapporté des ventes au comptant à 109 $ pour l’ouest du Corn Belt.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est élargie à 11,95 $. La découpe «Choice» a gagné 89 cents à 207,69 $ alors que celle «Select» a perdu 95 cents à 195,74 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 119,000 têtes, soit une augmentation de 7,000 têtes comparativement à la semaine précédente, mais aussi une baisse de 3,000 têtes par rapport à l’an passé.

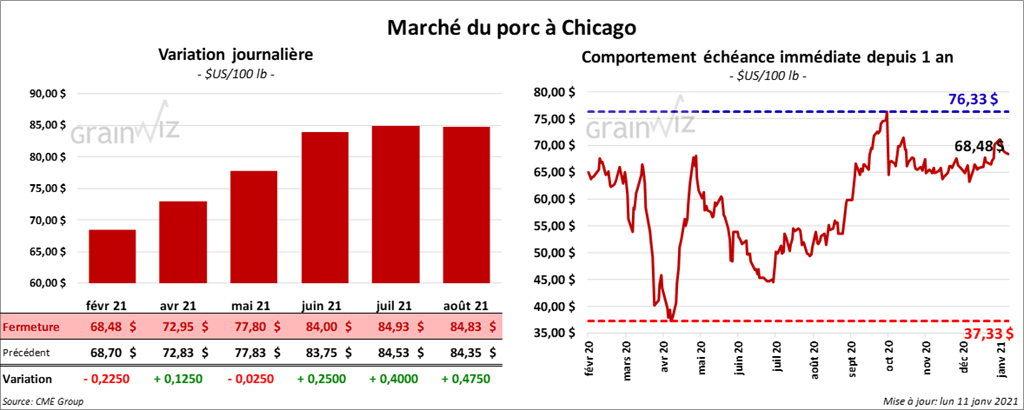

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé quelque part entre une baisse de 2 cents et une hausse de 40 cents.

- Dans la semaine du 8 janvier dernier, le CME Fresh Bacon Index a augmenté de 30,13 $ à 153, 92 $.

- Le 7 janvier dernier, le CME Lean Hog Index était en hausse de 38 cents à 63,34 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en progression de 58 cents à 55,52 $.

- La valeur moyenne des découpes a augmenté de 2,38 $ à 83,38 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 498,000 têtes, ce qui correspond à une augmentation de 8,000 têtes par rapport à la semaine précédente et à une hausse de 2,000 têtes par rapport à l’an passé.

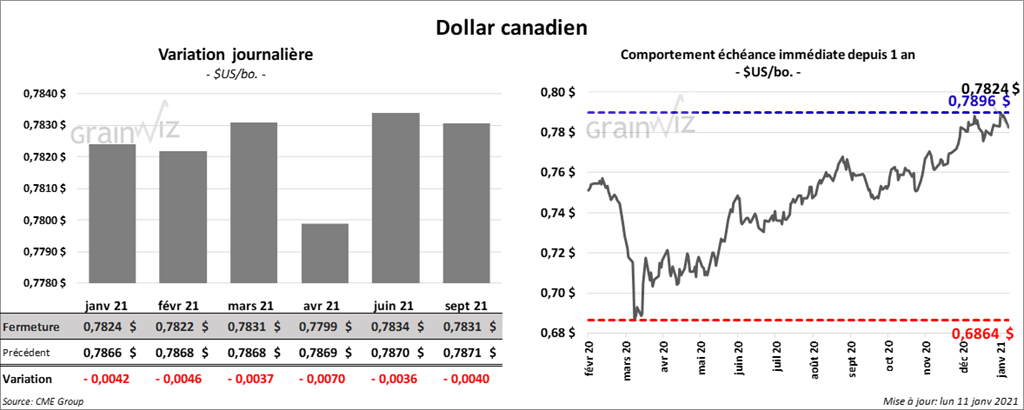

Dollar canadien