Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en baisse entre ¾ et 1 ¾ cents.

- Hier, le Buenos Aires Grain Exchange (BAGE) mentionnait que pour le maïs argentin, les conditions de culture avaient reculé de 5 % par rapport à la semaine précédente à 12 % dans les catégories «bon à excellent». L’an passé, à la même période, c’était 55 % dans les mêmes catégories. Cette forte baisse est due à la sécheresse persistante.

- Le 12 janvier prochain, l’USDA va présenter son rapport mensuel sur l’offre et la demande. Pour le mois de janvier, les analystes s’attendent à une production de maïs US de 14,470 milliards de boisseaux, avec un rendement de 175,3 boisseaux par acre. De plus, ils estiment que les stocks de fin d’année de maïs US pourraient avoisiner les 1,599 milliard de boisseaux, ce qui serait une baisse de 6 % par rapport à décembre dernier. Mondialement, les analystes prévoient des inventaires de fin d’année à 283,53 millions de tonnes, soit une baisse de 1,9 % comparativement à décembre 2020.

- De plus, toujours pour le rapport du WASDE, les analystes prévoient que l’USDA estimera la récolte de maïs argentin en baisse de 3,2 % par rapport à décembre dernier à 47,41 millions de tonnes. Pour le Brésil, ils projettent également une réduction de la récolte de 2 % par rapport au mois précédent à 107,74 millions de tonnes.

- Les conditions sèches en Amérique du Sud et le blocage des exportations de maïs en Argentine exercent une pression positive sur les prix du maïs.

- Selon Reuters, le ministre argentin de l’Agriculture a annoncé hier que le gouvernement allait réexaminer la suspension temporaire des exportations de maïs argentin. Il a fait cette déclaration après avoir discuté avec les dirigeants de différentes associations agricoles du pays. Malgré tout, les producteurs de maïs argentin ont l’intention d’entamer une grève de 72 heures à partir du 11 janvier prochain pour protester contre cette suspension des exportations de maïs argentin.

- CFTC : Le 5 janvier dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US de 5,4 % à 349,888 contrats. Le minimum des 52 dernières semaines était de -297,312 contrats et le maximum de 349,888 contrats.

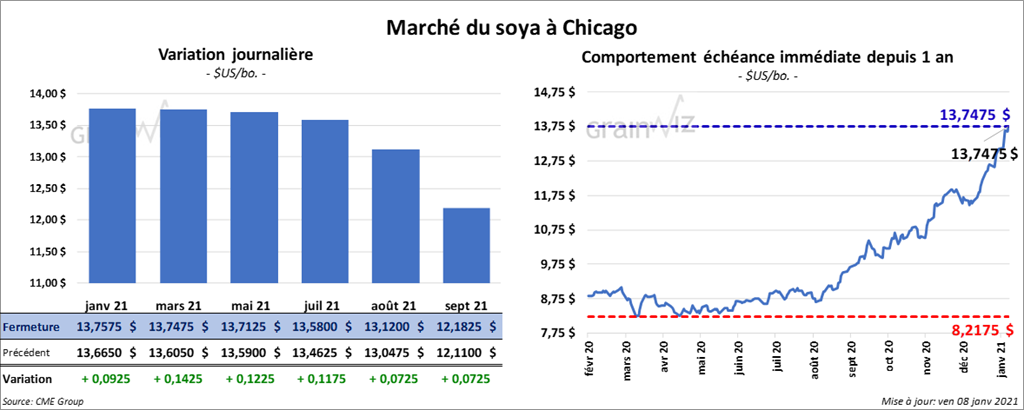

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la journée en hausse entre 7 ¼ et 14 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également clôturé dans le vert entre 3,60 $ et 7,40 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini en baisse entre 6 et 20 points,

- Dans la journée d’hier, le BAGE soutenait que les conditions de culture du soya argentin avaient décliné de 15 % par rapport à la semaine précédente à 27 % dans les catégories «bon à excellent». L’an passé à la même période, les conditions étaient de 52 % dans les mêmes catégories.

- Pour le rapport d’offre et de demande du 12 janvier prochain, les analystes projettent une production de soya US à 4,158 milliards de boisseaux, avec un rendement de 50,5 boisseaux par acre. Ils anticipent aussi des inventaires de fin d’année à 139 millions de boisseaux, ce qui correspond à une baisse de 21 % par rapport à décembre dernier. Mondialement, le marché prévoit des stocks de fin d’année de soya à 82,66 millions de tonnes, soit à une réduction de 3,5 % comparativement à décembre dernier.

- Aussi, pour le rapport du WASDE, les analystes s’attendent à une récolte de soya argentin en baisse de 3,1 % à 48,44 millions de tonnes. Dans le cas du Brésil, ils croient que la récolte sera revue en réduction de 1,2 % à 131,42 millions de tonnes.

- L’USDA a annoncé des ventes privées à l’exportation de 204,000 tonnes de soya. La Chine est la destination et les livraisons sont prévues pour 2020/21.

- Safras & Mercado a mentionné que les agriculteurs brésiliens ont vendu leur production de soya prévue pour 2020/21 à 57,7 %. L’an passé à la même période, c’était 43,1 %.

- CFTC : Mardi dernier, les spéculateurs avaient réduit leurs positions dans le soya US de 11 % à 175,827 contrats. Le minimum des 52 dernières semaines était de -92,172 contrats et le maximum de 238,394 contrats.

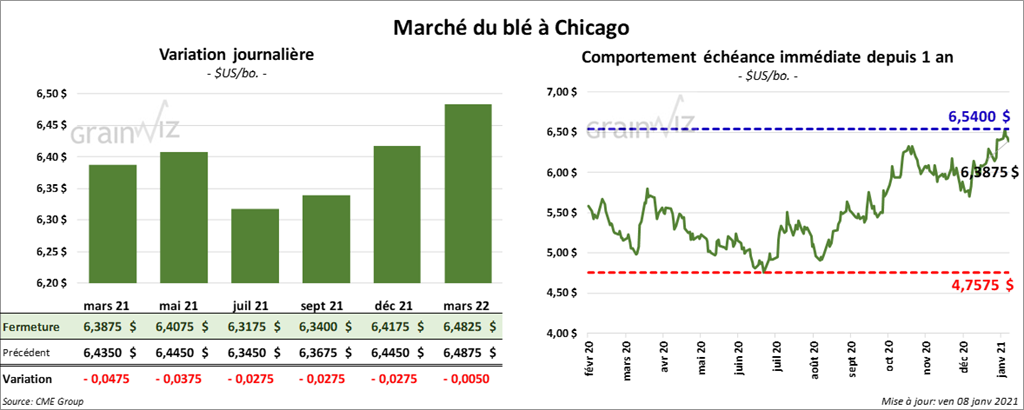

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la séance en baisse entre 2 ¾ et 4 ¾ cents. À Kansas, ceux de blé dur rouge ont également clôturé dans le rouge entre 3 ½ et 4 cents. À Minneapolis, les contrats de blé de printemps ont fermé en hausse entre 2 et 4 ½ cents.

- Hier, le BAGE a mentionné avoir augmenté son estimation de la récolte de blé argentin de 200,000 tonnes à 17 millions de tonnes. Les rendements sont meilleurs que prévu.

- Concernant le rapport d’offre et de demande qui sera rendu public le 12 janvier prochain, les marchés prévoient une superficie de blé d’hiver US à 31,528 millions d’acres. Par ailleurs, les analystes projettent des stocks de fin d’année de blé US à 859 millions de boisseaux, ce qui est une baisse de 0,3 % par rapport à décembre dernier. Mondialement, ils anticipent des stocks de fin d’année à 315,37 millions de tonnes, soit à une baisse de 0,3 % par rapport à décembre 2020.

- Les conditions sont sèches dans le sud-ouest des États-Unis.

- Dans son appel d’offres habituel, le Japon a acheté 120,000 tonnes de blé de qualité alimentaire. Les États-Unis, l’Australie et le Canada ont été les vendeurs.

- CFTC : Le 5 janvier dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé de 2 % à 54,457 contrats. Le minimum des 52 dernières semaines était de -37,292 contrats et le maximum de 55,560 contrats. À Minneapolis, ils avaient augmenté leurs positions dans le blé de printemps de 97 % à 7,748 contrats. Le minimum des 52 dernières semaines était de -25,401 contrats et le maximum de 8,877 contrats.

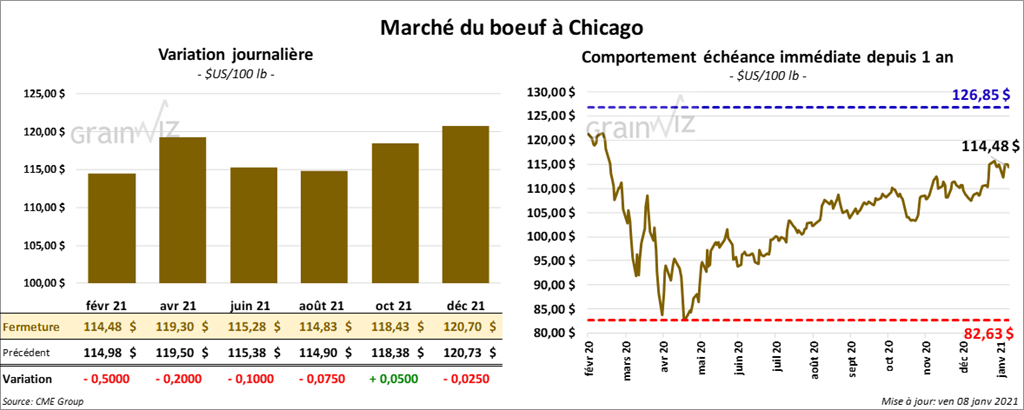

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la journée avec des pertes entre 7 et 50 cents. Quant au veau US, ceux aux échéances les plus rapprochées ont aussi clôturé dans le rouge entre 52 et 75 cents.

- Le 7 janvier dernier, le CME Feeder Cattle Index était en hausse de 28 cents à 135,63 $.

- Durant la semaine, les ventes au comptant ont varié entre 109 et 113 $ pour le vivant et entre 174 et 177 $ pour la carcasse.

- Cet après-midi, la valeur du surgelé était en hausse avec un «spread» Ch/Se à 10,11 $. La découpe «Choice» a gagné 99 cents à 206,80 $. Celle «Select» a pris 10 cents à 196,69 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 651,000 têtes, ce qui représente une augmentation de 136,000 têtes par rapport à la semaine précédente et une hausse de 8,000 têtes comparativement à l’an passé.

- CFTC : Le 5 janvier dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US de 6,1 % à 45,988 contrats. Le minimum des 52 dernières semaines était de -3,055 contrats et le maximum de 90,253 contrats. Quant au veau US, ils avaient également réduit leurs positions de 52 % à 1,772 contrats. Le minimum des 52 dernières semaines était de -8,895 contrats et le maximum de 7,706 contrats.

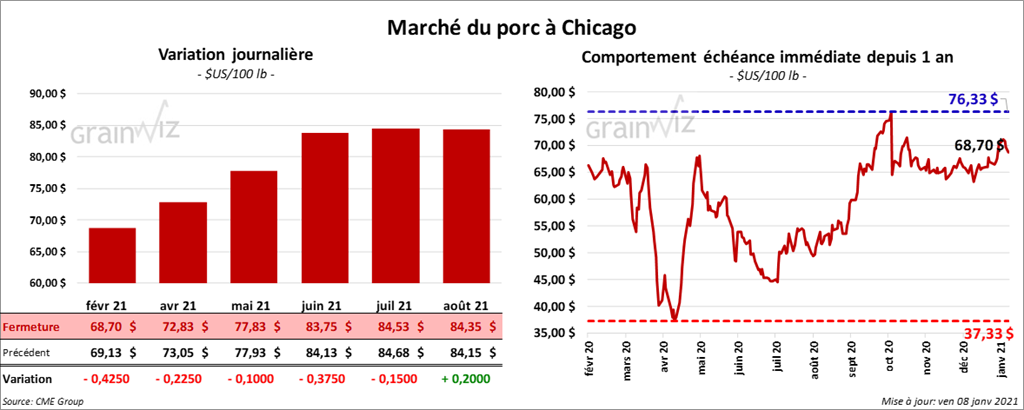

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la séance en baisse entre 10 et 42 cents.

- Le 6 janvier dernier, le CME Lean Hog Index était en hausse de 54 cents à 62,96 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 29 cents à 54,94 $.

- La valeur moyenne des découpes a pris 1,18 $ à 81,00 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,849 millions de têtes, ce qui représente une hausse de 681,000 têtes par rapport à la semaine précédente et une augmentation de 154,000 têtes comparativement à l’an dernier.

- CFTC : Le 5 janvier dernier, les spéculateurs avaient augmenté leurs positions dans le porc US de 9,8 % à 37,077 contrats. Le minimum des 52 dernières semaines était de 4,698 contrats et le maximum de 43,580 contrats.

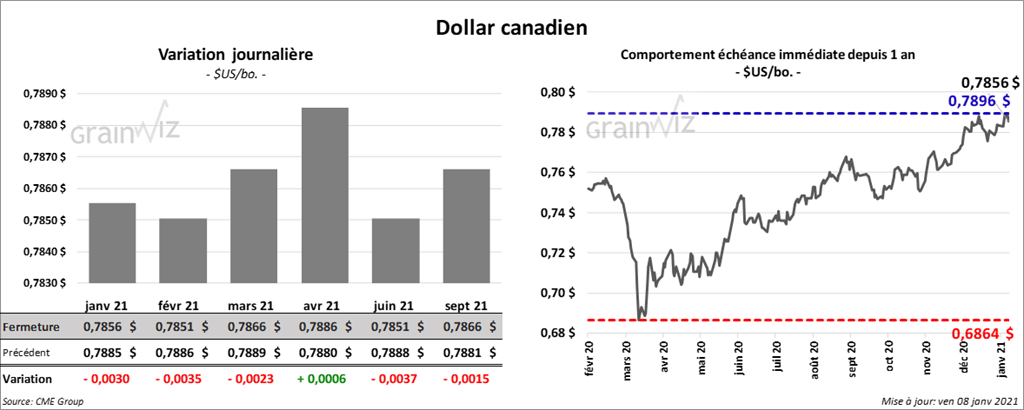

Dollar canadien