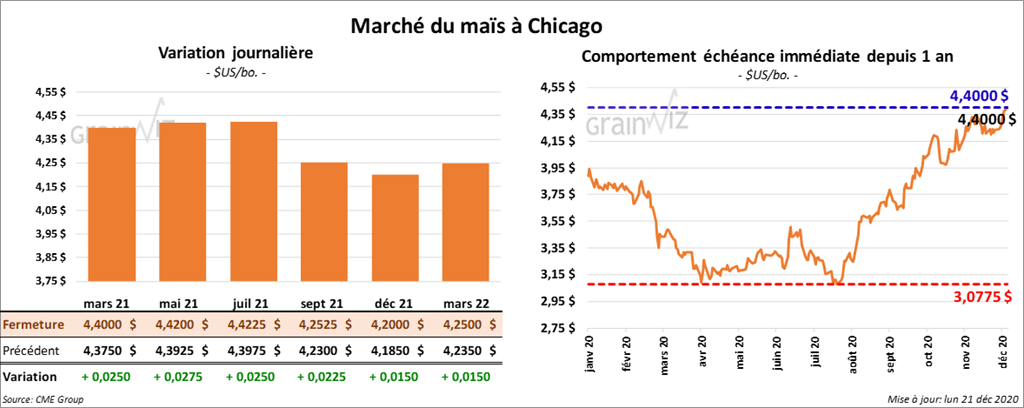

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en hausse entre 2 ¼ et 2 ¾ cents.

- Durant la semaine du 17 décembre dernier, les inspections à l’exportation de maïs US ont été de 762,937 tonnes, ce qui était une baisse de 17,5 % comparativement à la semaine précédente et une augmentation de 90 % par rapport à l’an dernier. Le cumulatif annuel des inspections de maïs a progressé de 67 % par rapport à celui de l'an dernier à 12,733,109 tonnes. La Chine a été la principale destination.

- Selon la Commission européenne, depuis le début de l’année commerciale 2020/21 jusqu’au 20 décembre dernier, les importations UE de maïs ont baissé de 24 % par rapport à l’an dernier à 7,9 millions de tonnes.

- En Angleterre, une nouvelle souche de COVID-19 a été découverte, ce qui pourrait exercer une pression négative sur les marchés.

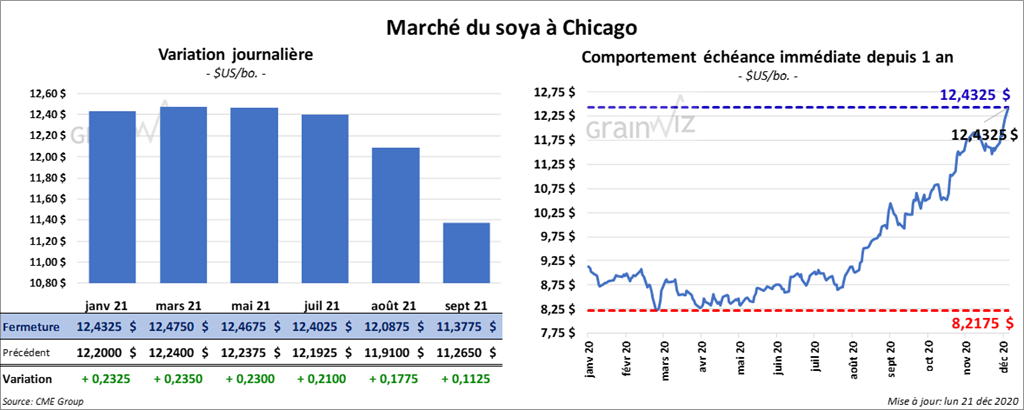

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la journée en hausse de 21 à 23 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont clôturé avec des gains entre 6,80 $ et 8,40 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé en baisse de 1 à 11 points.

- En Argentine, le Rosario Grain Exchange a mentionné que 25 % des engagements à l’exportation de tourteau de soya argentin ont été expédiés au cours du mois de décembre actuel. Dans le cas de l’huile de soya argentin, c’est 14 %.

- En Argentine, la grève des inspecteurs de grain et des travailleurs de l’industrie des oléagineux se poursuit en poussant les prix du soya à la hausse. Les salaires sont toujours au cœur du litige.

- Au cours de la semaine du 17 décembre dernier, les inspections à l’exportation de soya US ont été de 2,532,924 tonnes, soit une augmentation de 3 % par rapport à la semaine précédente et une hausse de 131 % comparativement à l’an dernier. Quant au cumulatif annuel des inspections de soya US, il a progressé de 75 % par rapport à celui de l'an dernier à 34,699,348 tonnes. La Chine a été la principale destination avec 58 % du total.

- Le ministère russe de l’Agriculture va imposer une taxe à l’exportation de 30 % sur le soya russe. Tout comme le blé, cette mesure sera appliquée entre les mois de février et juin prochains. Le soya russe représente 0,5 % du marché mondial du soya.

- Depuis le début de l’année commerciale en cours jusqu’au 20 décembre dernier, la Commission européenne estime que les importations UE de soya ont augmentée de 4 % par rapport à l’an dernier à 6,9 millions de tonnes.

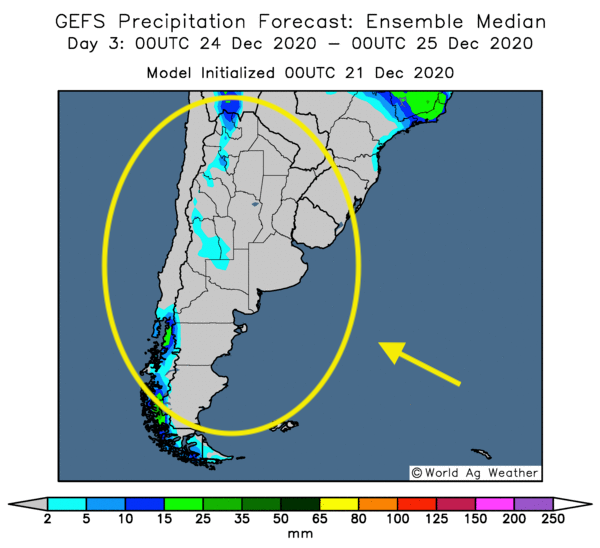

- En Amérique du Sud, certaines régions sont toujours affectées par la sécheresse, notamment en Argentine.

Cette carte montre les précipitations en Argentine dans les 3 prochains jours

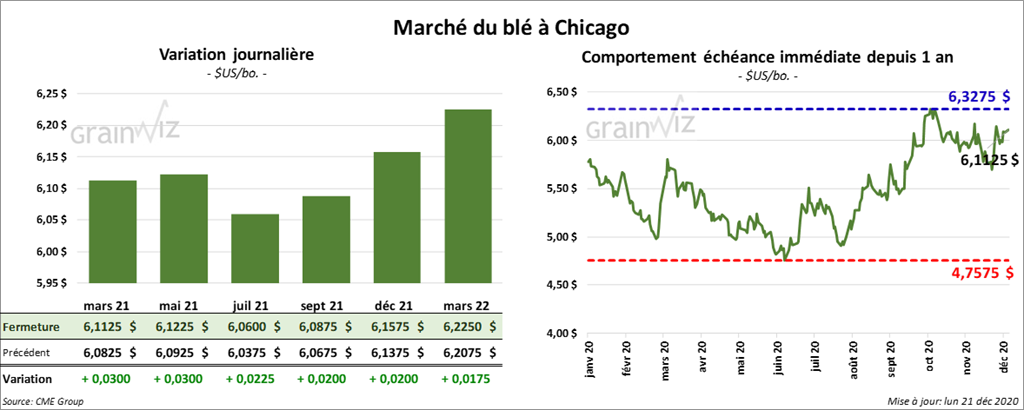

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la journée en hausse entre 2 et 3 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont clôturé dans le vert entre 4 ½ et 5 ¼ cents. À Minneapolis, les contrats de blé de printemps ont fermé en hausse de 1 à 1 ¾ cents.

- En Ukraine, le ministère de l’Économie a abaissé sa projection des exportations de grain 2020/21 de 44,8 millions de tonnes à 44,2 millions de tonnes. Dans le cas du blé les prévisions sont toujours à 17,5 millions de tonnes.

- En Russie, IKAR a abaissé sa projection des exportations de blé russe 2020/21 de 6,25 % à 38 millions de tonnes. C’est dû à l’imposition de la nouvelle taxe à l’exportation de blé (25 euros/tonne) qui sera effective entre le mois de février et juin prochains. La baisse de la production de blé d’hiver russe affectée par une météo difficile est aussi à considérer.

- Au cours de la semaine du 17 décembre dernier, les inspections à l’exportation de blé US ont été de 391,219 tonnes, ce qui correspondait à une hausse de 49 % comparativement à la semaine précédente, mais également à une baisse de 35,5 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation de blé US a été évalué en recul de 0,3 % par rapport à celui de l’an passé à 14,126,553 tonnes.

- Le gouvernement chinois a vendu aux enchères 591,161 tonnes de blé issues des réserves gouvernementales.

- Selon la Commission européenne, depuis le début de l’année commerciale 2020/21 jusqu’au 20 décembre dernier, les exportations de blé tendre UE ont été de 12 millions de tonnes, ce qui est une réduction de 17 % par rapport à l’an passé.

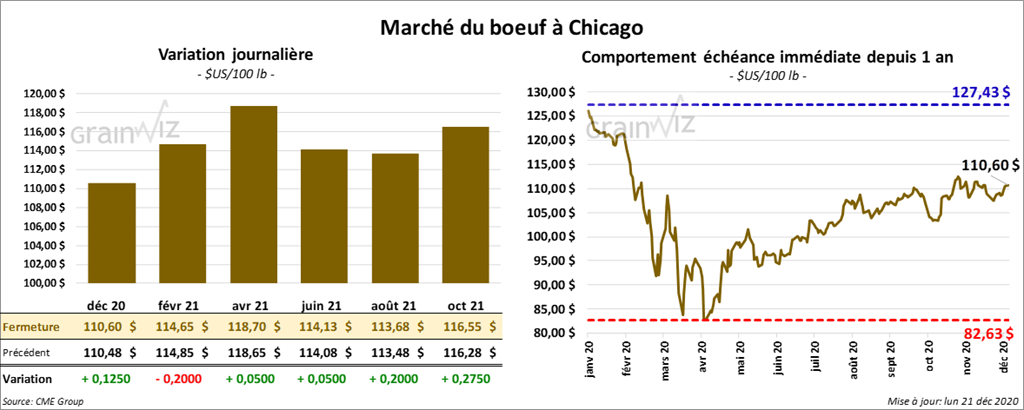

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la séance avec des gains entre 5 et 20 cents. Celui février a fait exception en clôturant dans le rouge par 20 cents. Les contrats de veau US aux échéances les plus rapprochées ont fini la session en hausse entre 17 et 92 cents.

- Le 18 décembre dernier, le CME Feeder Cattle Index était en hausse de 1,08 $ à 139,56 $.

- L’USDA n’a pas rapporté de ventes au comptant aujourd’hui.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se à 13,66 $. La découpe «Choice» a augmenté de 2,29 $ à 210,92 $. Celle «Select» a gagné 2,99 $ à 197,26 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 119,000 têtes, ce qui est une baisse de 1,000 têtes comparativement à la semaine précédente et une hausse de 2,000 têtes par rapport à l’an passé.

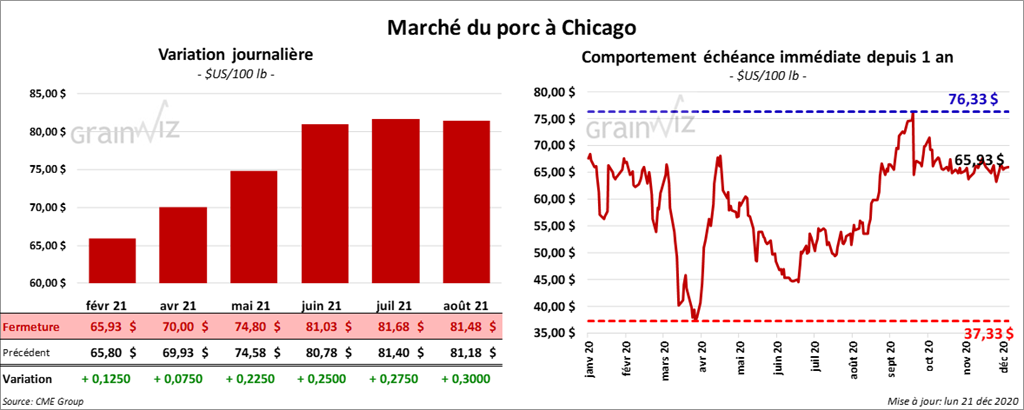

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fermé en hausse entre 7 et 27 cents.

- Sur la semaine dernière, le CME Fresh Bacon Index avait baissé de 4,64 $ à 117,35 $.

- Le 17 décembre dernier, le CME Lean Hog Index a reculé de 67 cents à 63,72 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a baissé de 26 cents à 50,58 $.

- La valeur moyenne des découpes de porc US a augmenté de 87 cents à 72,34 $.

- En Chine, le ministère de l’Agriculture estime que comparativement à l’an passé, le cheptel porcin chinois a augmenté de 30 % en novembre dernier.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 487,000 têtes, soit à une réduction 2,000 têtes par rapport à la semaine précédente et à une baisse de 9,000 têtes comparativement à l’an passé.

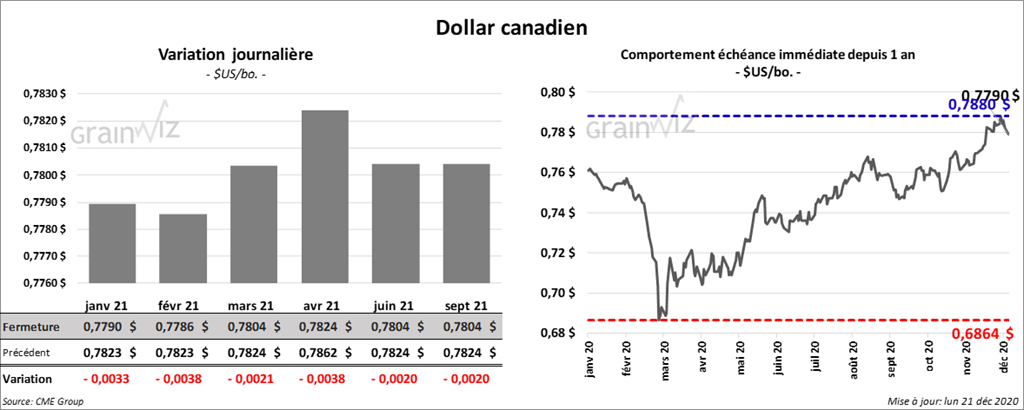

Dollar canadien

---------

Rapports à venir cette semaine

| États-Unis | Canada | |

| Mardi | Cold Storage | *** |

| Mercredi | *** | |

| Jeudi | *** | *** |

| Vendredi | *** | *** |