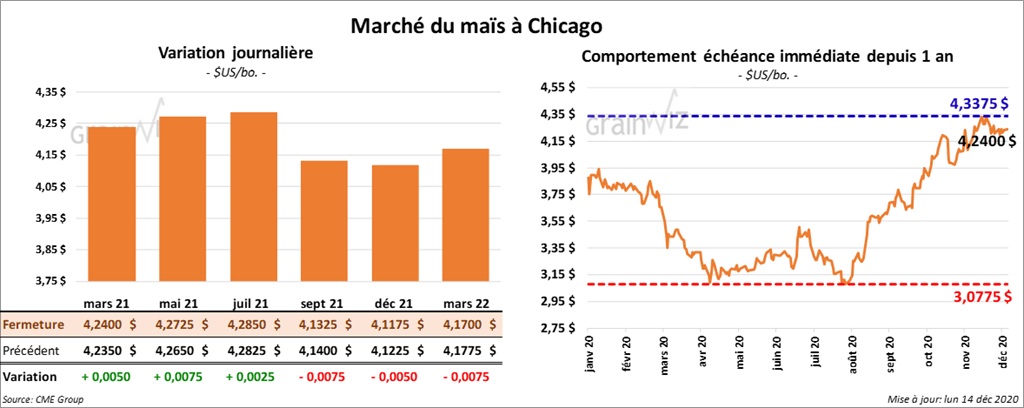

Maïs

Les contrats de maïs aux échéances les plus rapprochées ont terminé la session en hausse de ¼ à ¾ cent. Le contrat septembre 21 a fait exception en finissant en baisse de ¾ cent.

- Durant la semaine du 10 décembre dernier, les inspections à l’exportation de maïs US ont été de 886,938 tonnes, ce qui était une augmentation de 17,8 % par rapport à la semaine précédente et une hausse de 26,8 % comparativement à la même période en 2019. Les analystes s’attendaient à un résultat entre 725,000 et 1,0 million de tonnes. La Chine a été la destination pour 40 % du total. Le cumulatif annuel des inspections de maïs US a été estimé à 11,932,864 tonnes, soit à une augmentation de 64,8 % par rapport à l’an dernier.

- Selon les données officielles de l’Union européenne, depuis le début de l’année commerciale 2020/21 jusqu’au 13 décembre dernier, les importations UE de maïs ont été en baisse de 23 % par rapport à l’an dernier. Le cumulatif annuel des importations UE de maïs a été évalué de 7,6 millions de tonnes.

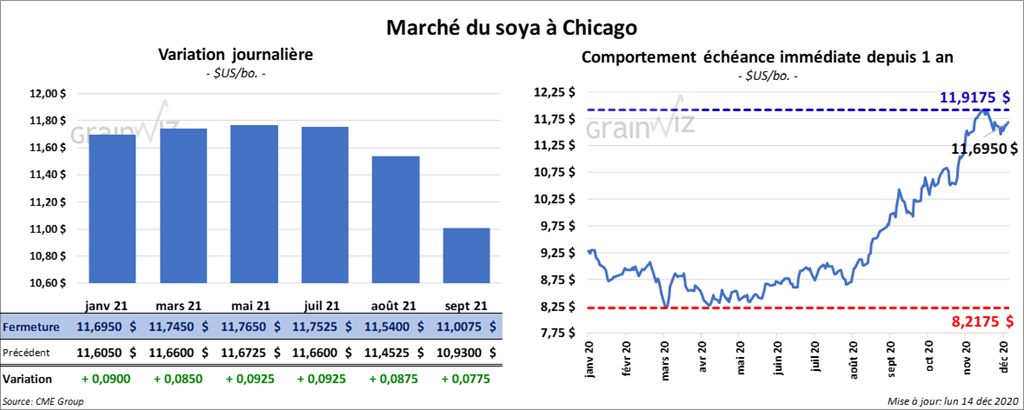

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la séance en hausse entre 8 ½ à 9 ¼ cents. Ceux de soya US aux échéances les plus rapprochées ont terminé la journée dans le vert entre 40 cents et 1,20 $/tonne. Les contrats d’huile de soya aux échéances les plus rapprochées ont clôturé en hausse de 46 à 53 points.

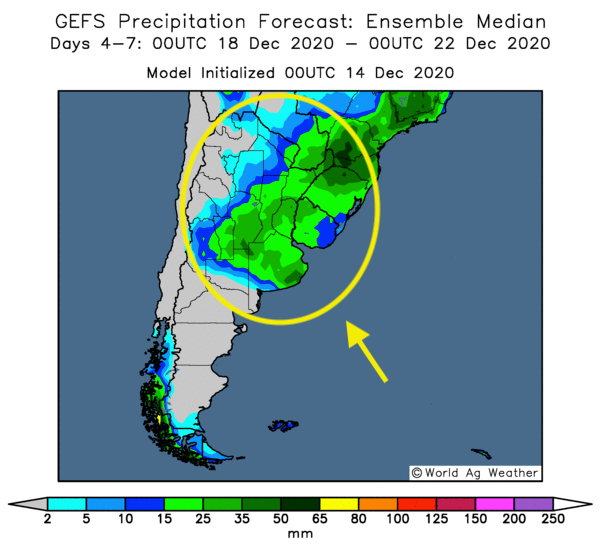

- Au Brésil et en Argentine, des averses sont attendues prochainement. Le nord du Brésil devrait avoir un bon couvert de précipitations. Par contre, plusieurs régions de l’Argentine demeurent sèches.

Averses prévues dans le nord et le centre de l'Argentine

- En Argentine, la grève des inspecteurs de grain et des travailleurs de l’industrie des oléagineux se poursuit. La faiblesse des bonis salariaux liés à la COVID-19 de même que les problèmes d’inflation sont au cœur du litige.

- Au cours de la semaine du 10 décembre dernier, les ventes à l’exportation de soya US ont été de 2,368,781 tonnes, ce qui représentait une baisse de 8,4 % par rapport à la semaine précédente, mais également une augmentation de 79,8 % comparativement à l’an dernier. Les analystes anticipaient un résultat entre 2,01 et 2,7 millions de tonnes. La Chine a été la principale destination avec 66 % du total. Le cumulatif annuel des inspections à l’exportation de soya US a été évalué à 32,077,326 tonnes, ce qui était une augmentation de 71,6 % par rapport à la même période en 2019.

- Demain, le NOPA devrait présenter son rapport mensuel. Les analystes croient en moyenne que les membres de l’organisme ont trituré 180,025 millions de boisseaux au cours du mois de novembre dernier. Il s’agit en fait d’une baisse comparativement au mois d’octobre, mais aussi d’une augmentation par rapport à novembre 2019. Les inventaires d’huile de soya US sont anticipés à 1,548 milliard de lb.

- Depuis le début de l’année commerciale 2020/21 jusqu’à hier, l’Union européenne a importé 6,6 millions de tonnes de soya. Il s’agissait d’une baisse de 3 % par rapport à l’an passé.

- Un rapport d’AgRural indique que les ensemencements de soya brésilien sont présentement terminés à 95 %. La firme estime la production de soya brésilien à 132 millions de tonnes.

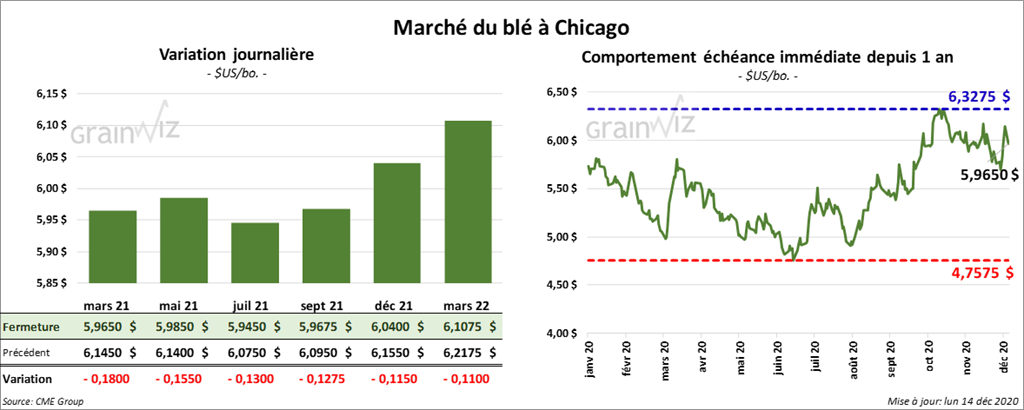

Blé

À Chicago, les contrats de blé ont fini la journée en baisse de 12 ¾ à 18 cents. À Kansas, les contrats de blé dur rouge ont terminé la session en baisse de 15 ¾ à 19 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé dans le rouge entre 10 ¾ à 12 ½ cents.

- Selon les rumeurs, le ministère russe de l’Économie va appliquer une taxe de 30,40 $/tonne sur les exportations de blé russe entre le 15 février et le 30 juin prochains. Cette mesure viserait à freiner la hausse des prix domestiques de la nourriture. Les quotas à l’exportation de blé russe sont toujours fixés à 17,5 millions de tonnes. À noter toutefois qu’actuellement, les producteurs russes s’empressent de vendre leur récolte de blé le plus rapidement possible à des prix records et ce, avant que la rumeur de la taxe à l’exportation sur le blé russe ne se concrétise. En 2020, la Russie a produit 84 millions de tonnes de blé.

- Durant la semaine du 10 décembre dernier, les inspections à l’exportation de blé US ont été de 261,164 tonnes, ce qui correspondait à une baisse de 51,4 % comparativement à la semaine précédente et à une réduction de 49 % par rapport à l’an dernier. Les marchés s’attendaient à un résultat entre 375,000 et 650,000 tonnes. La Chine a été la principale destination avec 38 % du total. Le cumulatif annuel des inspections de blé US a été estimé à 13,733,327 tonnes, ce qui représente une augmentation de 1,2 % par rapport à 2019.

- Selon les données officielles de l’Union européenne, depuis le début de l’année commerciale actuelle jusqu’au 13 décembre dernier, l’UE a exporté 11,6 millions de tonnes de blé tendre, ce qui était une baisse de 17 % par rapport à l’an passé.

- Dans un appel d’offres, la Jordanie recherche 120,000 tonnes de blé d’origine optionnelle.

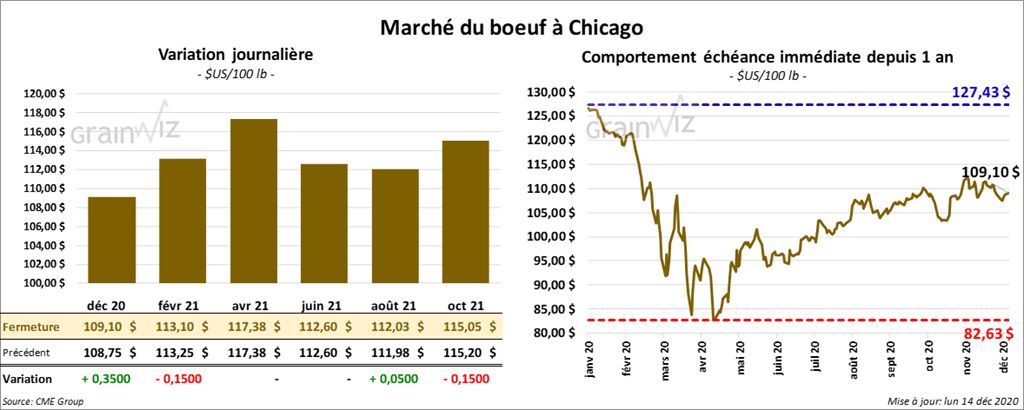

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la session quelque part entre une baisse de 15 cents et une hausse de 5 cents. Ceux de veau US ont fermé en recul de 5 cents à 17 cents. Le contrat mars 21 a fait exception en clôturant en hausse de 5 cents.

- Le 11 décembre dernier, le CME Feeder Cattle Index était en baisse de 9 cents à 136,57 $.

- Aujourd’hui, l’USDA n’a pas rapporté de ventes au comptant.

- Cet après-midi, la valeur du surgelé était en baisse avec un «spread» Ch/Se à 17,39 $. La découpe «Choice» a reculé de 4,19 $ à 209,69 $ et celle «Select» de 3,41 $ à 192,30 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 120,000 têtes, ce qui est une augmentation de 1,000 têtes comparativement à la semaine précédente. Le résultat est le même que l’an passé.

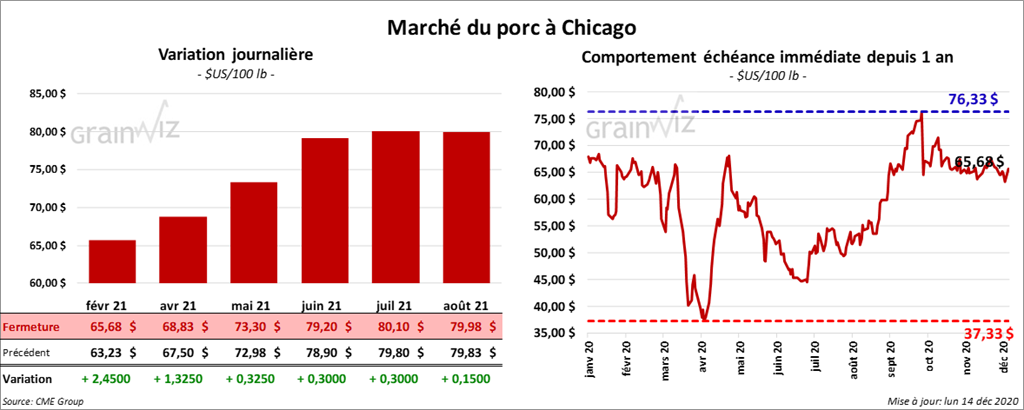

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé avec des gains entre 30 cents et 2,45 $.

- Sur la semaine, le Fresh Bacon Index a été en baisse de 4,67 $ à 121,99 $.

- Le 10 décembre dernier, le CME Lean Hog Index était en recul de 26 cents à 65,35 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en hausse de 6 cents à 53,55 $.

- La valeur moyenne des découpes a été en baisse de 2,68 $ à 77,03 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 497,000 têtes, ce qui est une hausse de 10,000 têtes comparativement à la semaine précédente et une augmentation de 2,000 têtes par rapport à l’an passé.

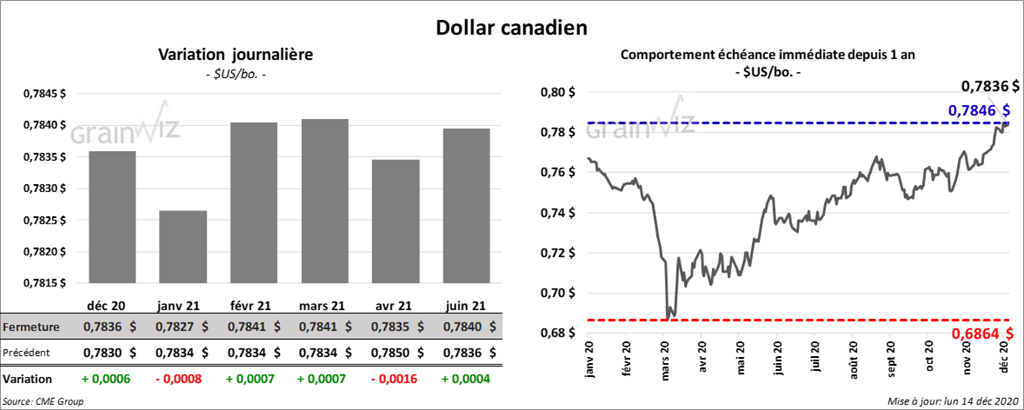

Dollar canadien

---------

Rapports à venir cette semaine

| États-Unis | Canada | |

| Mardi | NOPA | *** |

| Mercredi | Éthanol US | *** |

| Jeudi | Ventes à l'exportation | *** |

| Vendredi | *** |