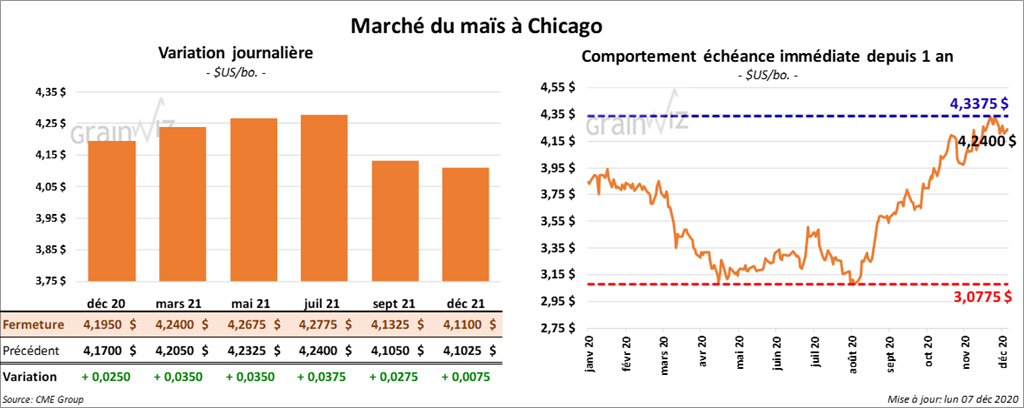

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en hausse de 2 ¾ à 3 ½ cents.

- Au cours de la semaine du 3 décembre dernier, les inspections à l’exportation de maïs US ont été de 734,079 tonnes, ce qui était une réduction de 29 % par rapport à la semaine précédente, mais également une augmentation de presque 50 % comparativement à la même période l’an passé. Le cumulatif annuel des inspections de maïs US a été estimé à 11,027,000 tonnes, soit une hausse de 69 % par rapport à l’an dernier. Le Mexique a été la principale destination avec 315,000 tonnes. La Chine a représenté 38 % du total.

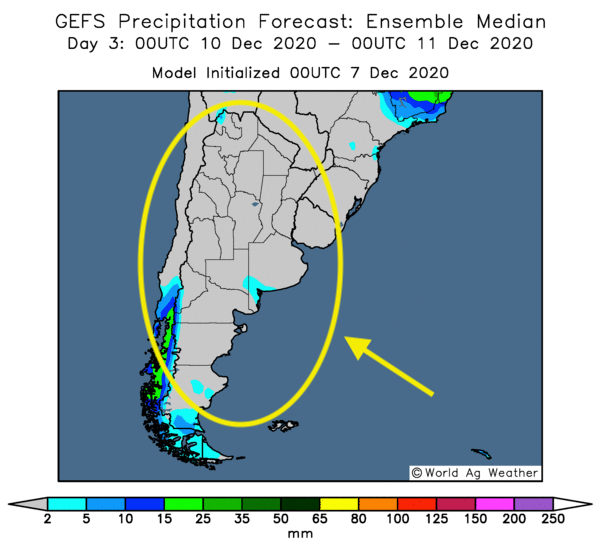

- En Argentine, les autorités estiment que les ensemencements de maïs argentin sont terminés à 35 %. L’an passé, à la même période, c’était 49 % de complétés. Les conditions sèches poussent les producteurs à attendre des averses avant de débuter leurs semis. Au Brésil, par contre, les conditions de culture semblent s’améliorer.

Cette carte montre les prévisions des précipitations pour l'Argentine

- Depuis le début de l’année commerciale 2020/21 jusqu’au 6 décembre dernier, l’Union européenne a importé 7,23 millions de tonnes de maïs, ce qui était une baisse de 23 % comparativement à l’an passé.

- Jusqu’à présent, depuis le début de l’année commerciale en cours, l’Ukraine a exporté 6 millions de tonnes de maïs, soit une baisse de 19 % par rapport à 2019.

- Dans un appel d’offres, Taïwan recherche 65,000 tonnes de maïs d’origine optionnelle.

- À l’aide d’un appel d’offres, la Corée du Sud a acheté 69,000 tonnes de maïs. L’origine est peut-être US.

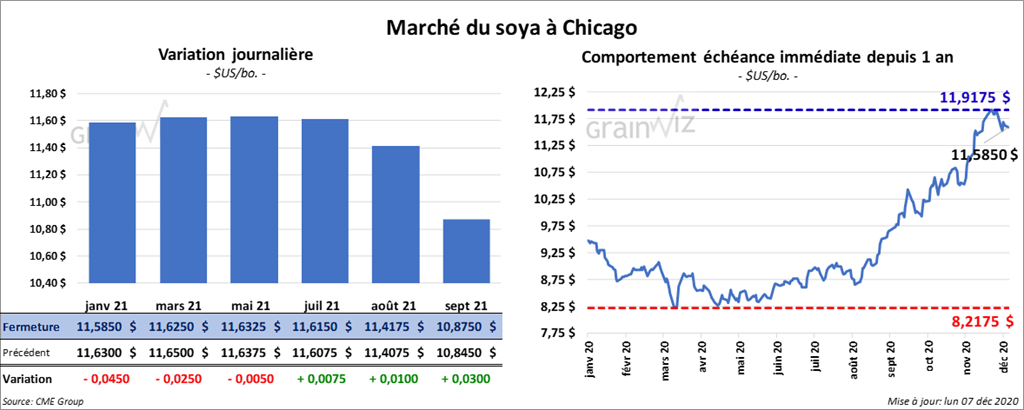

Soya

À la fermeture du marché, les contrats de soya US aux échéances les plus rapprochées étaient en baisse de ½ cents à 4 ½ cents. Par contre, le contrats juillet 21 était en progression de ¾ cents. Les contrats de tourteau de soya US ont terminé en baisse de 1 à 3,20 $/tonne. Ceux d’huile de soya US ont clôturé en recul de 28 à 38 points.

- Durant la semaine du 3 décembre dernier, les inspections à l’exportation de soya US ont été de 2,297,316 tonnes, ce qui représentait une baisse de 5,2 % comparativement à la semaine précédente et une hausse de presque 64 % par rapport à l’an passé. Le cumulatif annuel des inspections de soya US a été évalué à 29,420,290 tonnes, ce qui correspond à une augmentation de 69,3 % comparativement à l’an dernier. La Chine a été la principale destination avec 68 % du total.

- Au Brésil, des averses, ou des tempêtes, sont attendues cette semaine dans certaines régions productrices de maïs et de soya. Dans les faits, les ensemencements de soya brésilien sont terminés à 90 %, ce qui est un léger retard comparativement à l’an passé. Malgré les délais dans les semis, des experts s’attendent à une hausse de la production de soya brésilien 2020/21 de 5,6 % à 132 millions de tonnes. L’USDA l’estime actuellement à 133 millions de tonnes.

- Depuis le début de l’année commerciale actuelle, l’Union européenne a importé 6,2 millions de tonnes de soya, soit une fraction du total des importations de l’an dernier à la même période.

- Les données des douanes chinoises indiquent que la Chine a importé 9,59 millions de tonnes de soya en novembre dernier, ce qui était une hausse de 16 % par rapport à La même période l’an passé.

- En Argentine, entre jeudi et dimanche derniers, des travailleurs de l’industrie de la trituration d’oléagineux étaient en grève. Ils voulaient des paiements compensatoires pour les problèmes liés à la pandémie de la COVID-19.

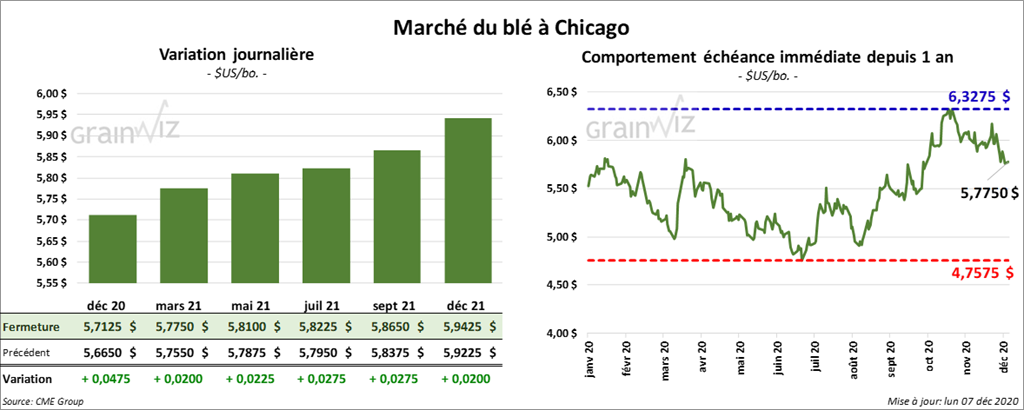

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la journée en hausse de 2 à 2 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont terminé la session en progression de 1 ½ à 2 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé baisse de ¼ à 1 ¾ cents. Le contrat septembre 21 a fait l’inverse en terminant dans le vert de ½ cent.

- Les inspections à l’exportation de blé US ont été de 530,781 tonnes au cours de la semaine du 3 décembre dernier. Il s’agissait d’une réduction de presque 0,7 % par rapport à la semaine précédente et d’une hausse de 45 % comparativement à l’an passé. Le cumulatif annuel des inspections à l’exportation de blé US a été estimé à 13,466,903 tonnes, ce qui représente une augmentation de 3,2 % par rapport à la même période l’an dernier. Le Japon a été la principale destination, mais le Mexique et la Chine ont également été des destinations significatives.

- En Égypte, les autorités estiment que les stocks de blé sont suffisants pour presque 6 mois.

- Depuis le début de l’année commerciale 2020/21 jusqu’à hier, l’Union européenne a exporté 10,4 millions de tonnes de blé tendre, soit 21 % de moins que l’an passé.

- SovEcon estime que la Russie a exporté 4,2 millions de tonnes en novembre dernier, ce qui était légèrement moindre qu’au mois précédent.

- En Ukraine, depuis le début de l’année commerciale 2020/21 jusqu’à récemment, les exportations de blé ont baissé de 12 % comparativement à l’an passé à 12 millions de tonnes.

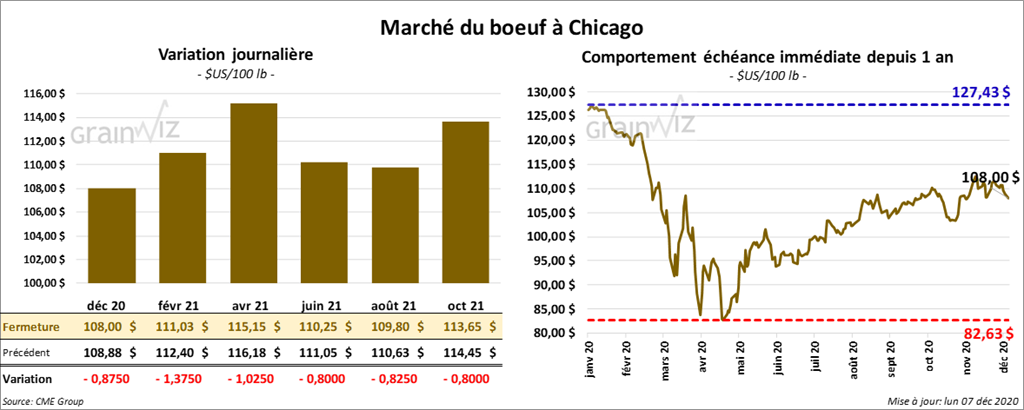

Bœuf

Les contrats de bœuf Us aux échéances les plus rapprochées ont fini la journée dans le rouge entre 80 cents et 1,37 $. Ceux de veau US aux échéances les plus rapprochées ont terminé la session en baisse de 1,97 $.

- Le 4 décembre dernier, le CME Feeder Cattle Index était en baisse de 9 cents à 138,28 $.

- Cet après-midi, la valeur du surgelé a été en recul avec un «spread» Ch/Se qui s’est élargi à 21,32 $. La découpe «Choice» a baissé de 4,22 $ à 230,80 $. Celle «Select» a perdu 8,03 $ à 209,48 $.

- Le Census Bureau estime que 258,337 millions de lb de bœuf US ont été exportées au cours du mois d’octobre dernier. Il s’agissait d’une augmentation de 8,1 % par rapport au mois précédent et d’une hausse annuelle de 8,8 %.

- La Chine a importé 775,000 tonnes de viande au cours du mois de novembre dernier. Il s’agissait d’une augmentation de 1,8 % par rapport à octobre dernier et d’un recul de 22,5 % comparativement au record de 1,0 million de tonnes établi en juillet passé.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 119,000 têtes, soit à une baisse de 2,000 têtes comparativement à la semaine précédente. Le résultat est le même que celui de l’an dernier.

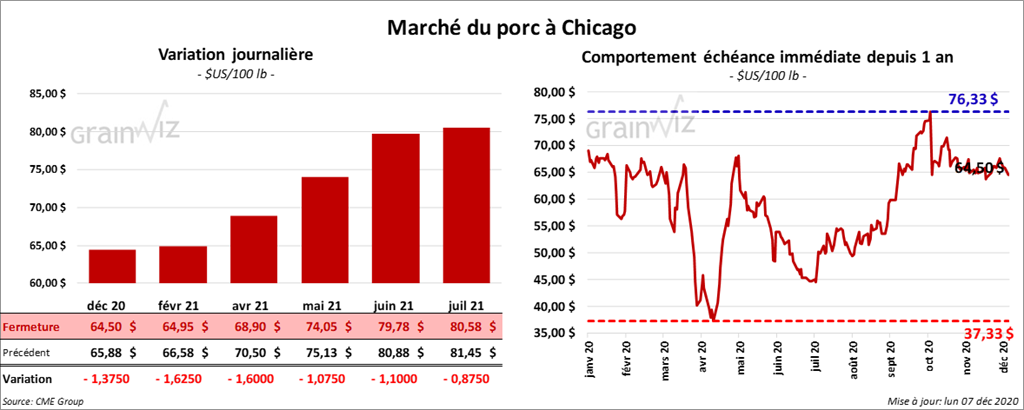

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la session en baisse entre 87 cents et 1,62 $.

- Au cours de la semaine du 4 décembre dernier, le CME Fresh Bacon Index a augmenté de 3,26 $ à 126,66 $.

- Le 3 décembre dernier, le CME Lean Hog Index a été en baisse de 29 cents à 66,26 $.

- Le Census Bureau indique que 589,000 millions de lb de porc US ont été exportées en octobre dernier, un record. La Chine a été la destination pour 135,6 millions de lb. Elle a été suivie de près par le Mexique (135,5 millions de lb).

- Cet après-midi, le prix moyen au comptant de la carcasse était en hausse de 6 cents à 55,37 $.

- La valeur moyenne des découpes a perdu 27 cents à 77,90 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 497,000 têtes, ce qui correspond à une augmentation de 4,000 têtes comparativement à l’an passé. Le résultat est le même que la semaine précédente.

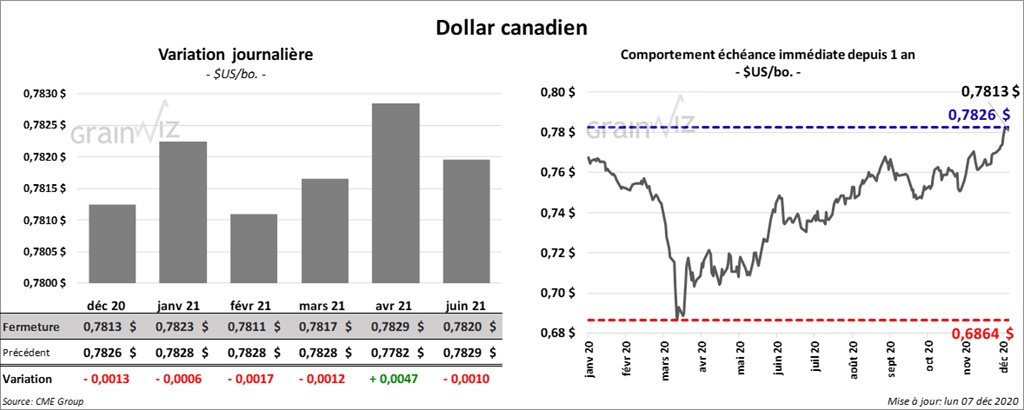

Dollar canadien

---------

Rapports à venir cette semaine

| États-Unis | Canada | |

| Mardi | *** | *** |

| Mercredi | *** | |

| Jeudi | *** | |

| Vendredi | CFTC | *** |