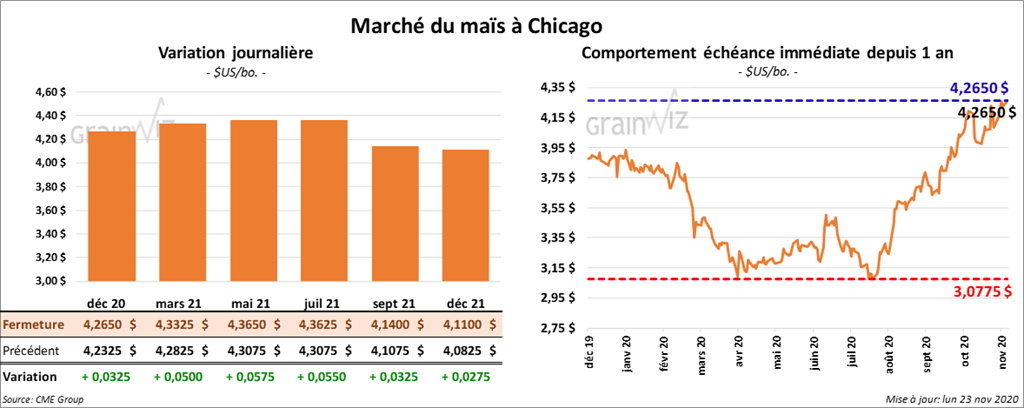

Maïs

Les contrats de maïs US ont terminé la session en hausse de 3 ½ à 5 ¾ cents.

- Ce week-end, il y a eu moins d’averses que prévu au Brésil. Dans les faits, des précipitations sont attendues cette semaine pour le Brésil et l’Argentine, mais les météorologues prévoient qu’elles seront légères. Autrement dit, il est anticipé que les conditions sèches devraient encore perdurer en Argentine et au Brésil.

- Selon le Buenos Aires Grain Exchange, la semaine passée, les semis de maïs argentin étaient complétés à 31 %. La moyenne quinquennale est de 45 %.

- En Chine, les importations de maïs ont atteint 1,14 million de tonnes en octobre dernier. C’était un second record pour le mois et presque le double de l’an passé. La Chine refait actuellement son cheptel porcin qui a durement été touché par la peste porcine africaine.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 334,000 tonnes de maïs US pour des destinations inconnues.

- AgRural estime que la 1ère récolte de maïs brésilien est maintenant semée à 91 % dans le Centre-Sud du pays. L’an passé, à la même période, c’était 82 % de complété.

- Au cours de la semaine du 19 novembre dernier, les inspections à l’exportation de maïs US ont été de 832,637 tonnes, ce qui était une baisse de 7,644 tonnes comparativement à la semaine précédente, mais aussi une augmentation de 215,735 tonnes par rapport à l’an passé. Les prévisions du marché étaient entre 700,000 et 1,1 million de tonnes. Le cumulatif annuel des inspections de maïs US est supérieur à celui de l’an dernier par 65 %.

- Selon les données des douanes UE, depuis le début de l’année commerciale 2020/21 jusqu’au 22 novembre dernier, l’Union européenne a importé 6,7 millions de tonnes de maïs, ce qui représentait une baisse annuelle de 17 %.

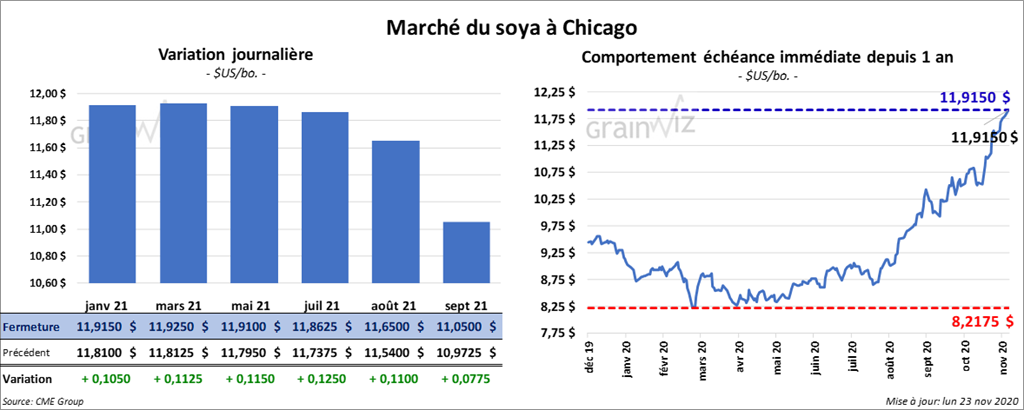

Soya

Les contrats de soya US ont clôturé en progression de 11 à 12 ½ cents. Ceux de tourteau de soya US ont fermé en hausse de 60 cents/tonne. Les contrats d’huile de soya US ont terminé en baisse de 9 points.

- La semaine dernière, Safras & Mercado estimait que les ensemencements de soya brésilien étaient terminés à 74,1 % comparativement à une moyenne des 5 dernières années de 75,5 %.

- Avec l’augmentation de cas de COVID à travers le monde, les analystes s’attendent à une baisse de la demande globale de grain.

- Au Brésil, les conditions sèches donnent des inquiétudes pour le soya brésilien en développement végétatif.

- AgRural estime que 81 % du soya brésilien a été semé. L’an dernier, les ensemencements étaient complétés à 79 %.

- Durant la semaine du 19 novembre dernier, les inspections à l’exportation de soya US ont été de 2,009,976 tonnes, ce qui correspondait à une réduction de 456,739 tonnes par rapport à la semaine précédente et à une augmentation de 57,612 tonnes comparativement à l’an passé. Les analystes anticipaient un résultat entre 1,5 et 2,5 millions de tonnes. Toutefois, le cumulatif annuel des inspections de soya US est supérieur à celui de l’an dernier par presque 70 %.

- Les données des douanes UE indiquent qu’entre le début de l’année commerciale en cours jusqu’au 22 novembre dernier, l’Union européenne a importé 5,6 millions de tonnes de soya, ce qui représentait une augmentation de 2 % par rapport à l’an passé.

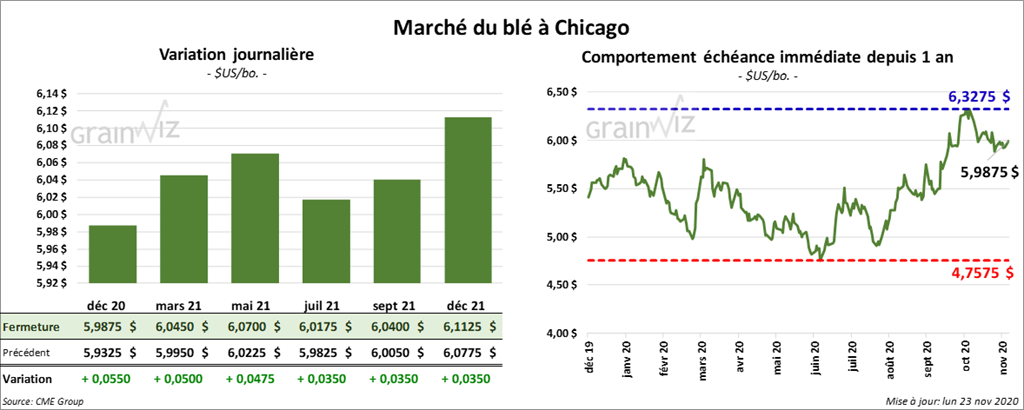

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la session en progression de 3 à 6 ¼ cents. À Kansas, ceux de blé dur rouge d’hiver aux échéances les plus rapprochées ont clôturé en hausse de 1 cent à 1 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fini en baisse de ¼ à 1 ½ cent.

- En Russie, les producteurs de bœuf demandent au gouvernement russe de mettre en place des quotas à l’exportation sur le grain afin de limiter la volatilité des prix de la moulée. Actuellement, les quotas sur le grain russe sont à zéro.

- La Chine a importé 630,000 tonnes de blé au cours du mois d’octobre dernier, ce qui était une augmentation de 126,9 % par rapport à l’an passé. Jusqu’à présent cette année, les Chinois ont importé 6,69 millions de tonnes de blé, ce qui correspond à une hausse de 163,6 % comparativement à l’an dernier.

- Au cours de la semaine du 19 novembre dernier, les inspections à l’exportation de blé US ont été de 358,077 tonnes, soit à une augmentation de 23,677 tonnes par rapport à la semaine précédente, mais également à une baisse de 77,017 tonnes comparativement à l’an passé. Les marchés s’attendaient à un résultat entre 150,000 et 400,000 tonnes. Le cumulatif annuel des inspections de blé US est en hausse de 0,3 % par rapport à celui de l’an dernier.

- Les données des douanes UE montrent qu’entre le début de l’année commerciale 2020/21 et le 22 novembre dernier, l’Union européenne a importé 9,1 millions de tonnes de blé tendre, soit une baisse de 20 % par rapport à l’an passé.

- Le rapport sur la progression des cultures indique que le 22 novembre dernier, 89 % des semis de blé d’hiver US avaient émergé. La moyenne des 5 dernières années est de 88 %. 43 % des plants se trouvaient dans les catégories «bon à excellent», ce qui était une baisse de 3 % par rapport à la semaine précédente.

- Dans un appel d’offres internationale, le Pakistan a acheté 340,000 tonnes de blé d’origine optionnelle. Les livraisons sont prévues en mars prochain.

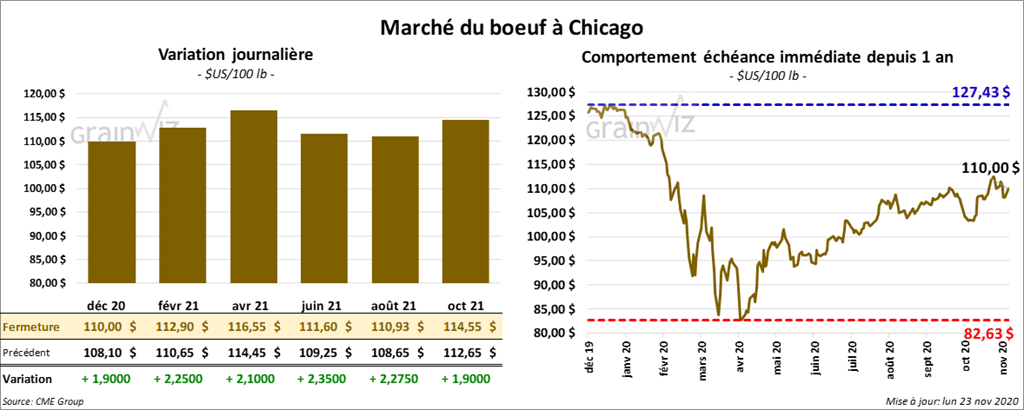

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la journée en hausse de 2,07 $ à 2,45 $. Les contrats de veau US ont également fermé dans le vert entre 2,42 $ à 3,45 $.

- Le 20 novembre dernier, le CME Feeder Cattle Index était en hausse de 19 cents à 136,94 $.

- Le rapport mensuel Cold Storage a été publié cet après-midi. Le NASS indique que dans le cas du surgelé de bœuf US, les inventaires étaient de 500,473 millions lb au 31 octobre dernier, ce qui était une hausse de 37,453 lb comparativement à septembre 20. Il s’agissait également d’une augmentation de 7,3 % par rapport à la même période l’an passé.

- Le rapport Cattle-on-Feed de la semaine dernière est considéré comme positif par le marché.

- Cet après-midi, la valeur du surgelé était en progression avec un «spread» Ch/Se qui s’est rétréci à 24,12 $. La découpe «Choice» a gagné 3,25 $ à 241,60 $. Celle «Select» a pris de 2,50 $ à 217,48 $.

- Quelques ventes à 110 $ ont été répertoriées par l’USDA au cours de la journée.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 120,000 têtes, soit à une hausse de 1,000 têtes comparativement à la semaine précédente. C’est le même résultat que l’an dernier.

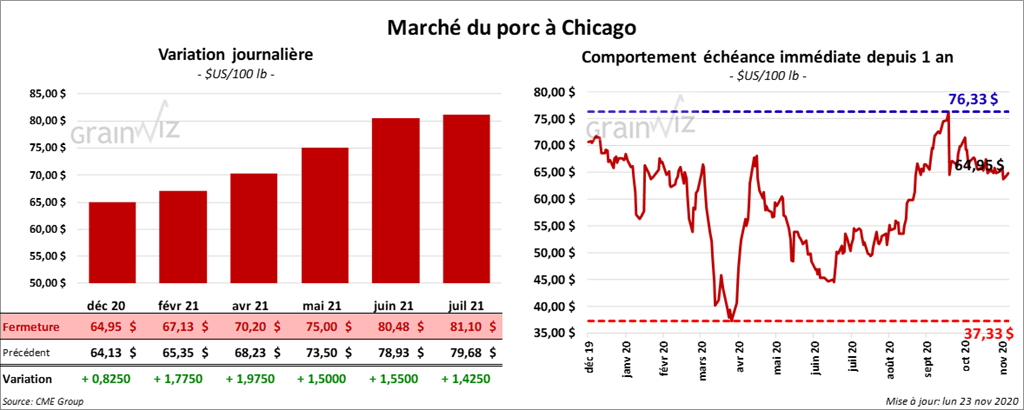

Porc

Les contrats de porc US ont fermé en hausse entre 1,07 $ à 2,07 $.

- Le 19 novembre dernier, le CME Lean Hog Index était en baisse de 63 cents à 68,14 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 50 cents à 58.33 $.

- La valeur moyenne des découpes était en baisse de 40 cents à 77,77 $.

- Publié vers 3 : 00 pm aujourd’hui, le rapport Cold Storage montre qu’au 31 octobre dernier, les inventaires de surgelé de porc US ont été de 448,157 millions de lb, ce qui représentait une baisse de 17,462 lb par rapport à septembre dernier. Le résultat est le plus faible depuis août 2011. C’était aussi une réduction de 163,759 lb, ou de 27 %, comparativement à la même période l’an dernier.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 497,000 têtes, soit à une augmentation de 20,000 têtes comparativement à la semaine passée et à une hausse de 4,000 têtes par rapport à l’an dernier.

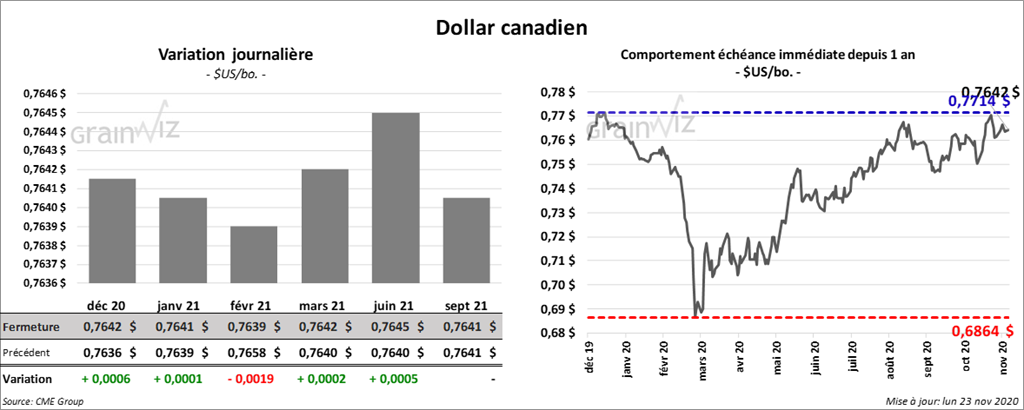

Dollar canadien