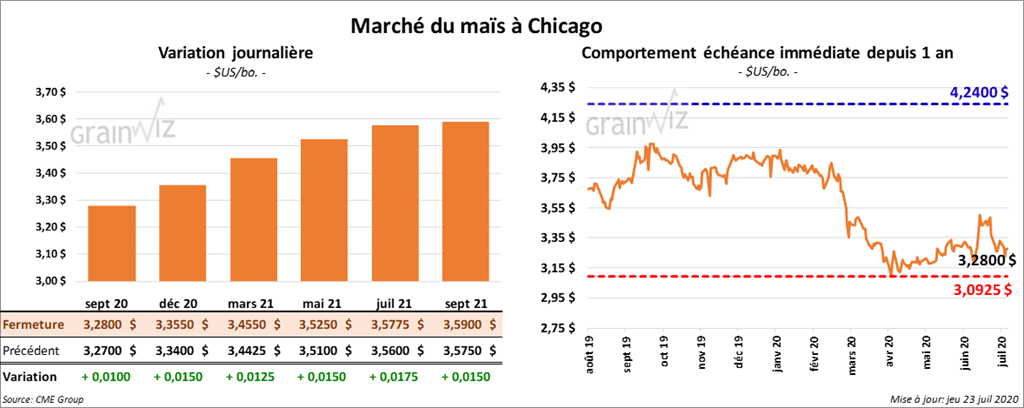

Maïs

À la fermeture du marché, les contrats de maïs US étaient en progression d’une fraction à 1 ½ cent.

- Les ventes à l’exportation de maïs US 2019/2020 ont été en baisse de 78 % par rapport à la semaine précédente, mais en hausse de 82 % comparativement à l’an dernier avec 220,585 tonnes. Quant à celles de 2020/2021, elles se sont situées dans la fourchette supérieure des anticipations de marché à 2,327 millions de tonnes.

- Celeres estime la récolte de maïs brésilien à 111,5 millions de tonnes sur une superficie de 19,5 millions d’hectares.

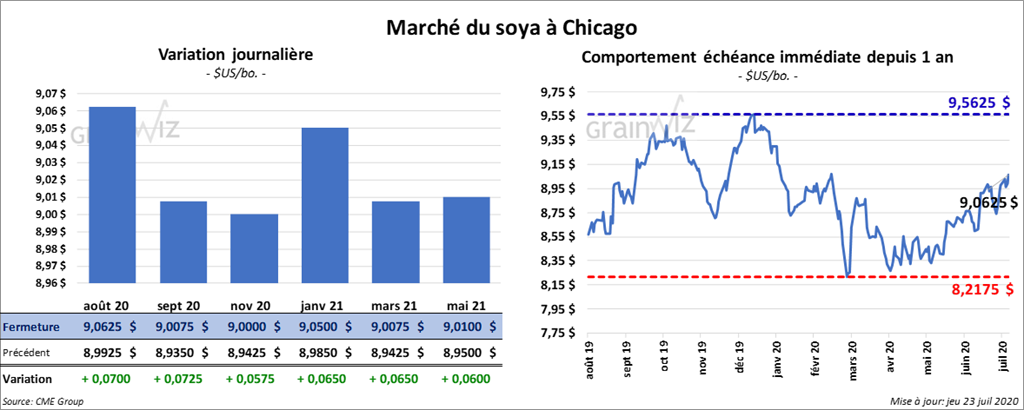

Soya

Les contrats de soya US ont principalement terminé la journée en hausse. Ceux aux échéances les plus rapprochées ont gagné plus de 7 cents au cours de la session. Par contre, les gains étaient limités à seulement 3 cents pour les contrats différés. Les contrats de tourteau de soya US ont également clôturé dans le vert par 3,80 $/tonne. Quant à ceux de l’huile de soya US, ils ont fini la journée en baisse de 14 à 16 points.

- Pour la semaine du 16 juillet dernier, les ventes à l’exportation totales de soya US ont été de 2,666 millions de tonnes, dont 365,169 tonnes pour l’ancienne récolte et 2,3 millions de tonnes pour la nouvelle. Sur les ventes de la récolte de soya US 2020/2021, 63 % étaient déjà enregistrés par le système quotidien de l’USDA. Les ventes de tourteau de soya US ont été supérieures aux projections de marché à 54,171 tonnes. Celles d’huile de soya US ont été dans la lignée des prévisions de marché à 20,159 tonnes.

- Celeres estime la récolte de soya brésilien à 130,8 millions de tonnes sur une superficie de 38,2 millions d’hectares. Il s’agit de 1,3 million d’hectares de plus que l’an dernier.

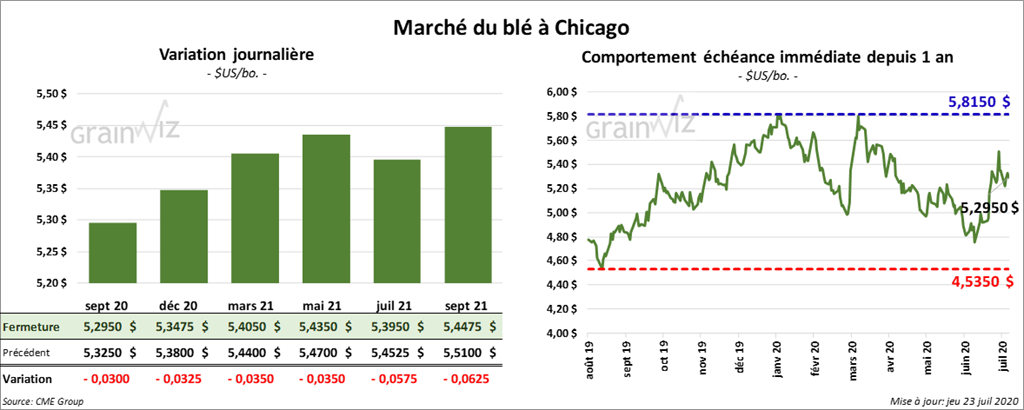

Blé

Les contrats de blé US ont terminé la session en baisse. À Kansas, ceux de blé dur rouge d’hiver ont reculé davantage pour finir avec des pertes de plus de 7 ¼ cents. Les contrats de blé tendre rouge d’hiver ont clôturé en baisse de 0,92 % à 1,1 %. À Minneapolis, les contrats de blé ont terminé la session dans le rouge entre 3 ¾ à 4 ¾ cents.

- Les ventes à l’exportation de blé US ont été supérieures aux attentes des marchés à 616,663 tonnes, ce qui était également une baisse de 19 % comparativement à la semaine précédente et de 6 % par rapport à l’an dernier. La majorité des ventes (25,3 %) concernaient le blé dur rouge de printemps.

- L’IGC a abaissé son estimation de la production mondiale de blé de 768,0 millions de tonnes à 762,0 millions de tonnes.

- L’IGC a réduit son évaluation de la production de blé UE de 128,4 millions de tonnes à 125,6 millions de tonnes.

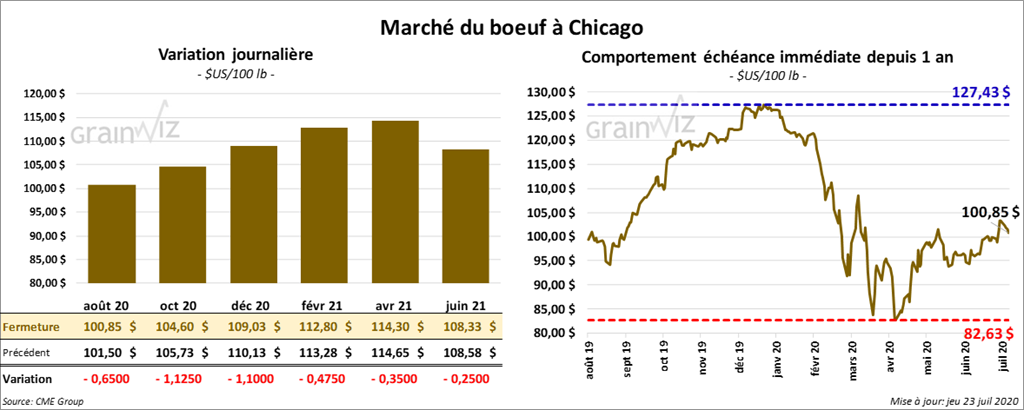

Bœuf

Les contrats de bœuf US ont fini la session dans le rouge entre 35 cents et 1,12 $. Ceux de veau US ont également terminé la journée en baisse. Par contre, le contrat août 20 a clôturé en hausse de 5 cents.

- Le 22 juillet dernier, le CME Feeder Cattle Index était en hausse de 1,42 $ à 137,96 $.

- L’USDA a enregistré quelques ventes au comptant à 96 $ pour le Sud. Pour le Nord, des ventes à 98 $ ont été signalées. Dans le cas de l’ouest du Corn Belt, des ventes à plus de 100 $ ont été observées. Concernant la carcasse, des ventes à 158 $ ont été répertoriées, mais elles étaient trop peu nombreuses pour y voir une tendance.

- Les sondages portant sur le rapport Cattle on Feed, qui sera présenté demain, indiquent que les analystes s’attendent à ce qu’au 1er juillet dernier, les inventaires des parcs d’engraissement aient été de 11,48 millions de têtes, soit au même résultat que l’an dernier à la même période. Pour le mois de juin, le marché anticipe aussi que les placements ont été supérieurs à l’an passé à 1,815 million de têtes. En ce qui concerne la commercialisation, elle est également projetée à la hausse comparativement à 2019 à 1,962 million de têtes.

- Le rapport sur les ventes à l’exportation montre qu’au cours de la semaine du 16 juillet dernier, celles de bœuf US ont été de 15,646 tonnes, ce qui représentait une augmentation de 63 % par rapport à l’an dernier, mais également une baisse de 44 % comparativement à la semaine précédente.

- Cet après-midi, la valeur du surgelé était en hausse. La découpe «Choice» a gagné 1,11 $ à 202,26 $. Celle «Select» s’est également accrue de 1,51 $ à 190,79 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 472 000 têtes, soit à une hausse de 2 000 têtes comparativement à la semaine dernière et à une réduction de 8 000 têtes par rapport à l’an passé.

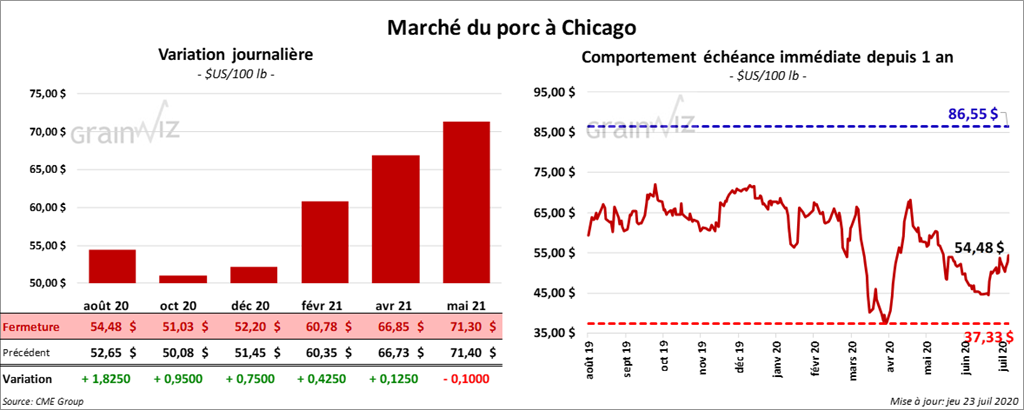

Porc

Les contrats de porc US ont terminé la session en hausse de 12 cents à 1,82 $. Toutefois, le contrat mai 21 a fini la journée en baisse de 10 cents.

- Le 21 juillet dernier, le CME Lean Hog Index était en hausse de 78 cents à 49,42 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été progression de 62 cents à 36,01 $.

- Le rapport sur les ventes à l’exportation indique que celles de porc US ont été de 31,816 tonnes, ce qui correspondait à une baisse de 17 % comparativement à la semaine précédente, mais également à une hausse de 52 % par rapport à l’an dernier. Les ventes de porc US à la Chine ont représenté 22,5 % du total.

- La Chine avait importé 400 000 tonnes de porc au cours du mois de juin dernier.

- La valeur moyenne des découpes était en hausse de 34 cents à 69,67 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,891 million de têtes, ce qui est une baisse de 1 000 têtes par rapport à l’an dernier, mais aussi une augmentation de 30 000 têtes comparativement à la semaine passée.

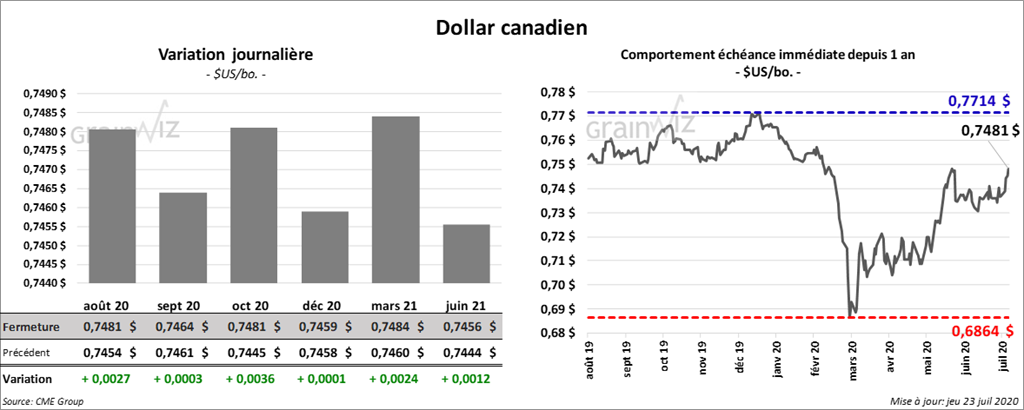

Dollar canadien

Survol par

Brugler Marketing and Management, LLC