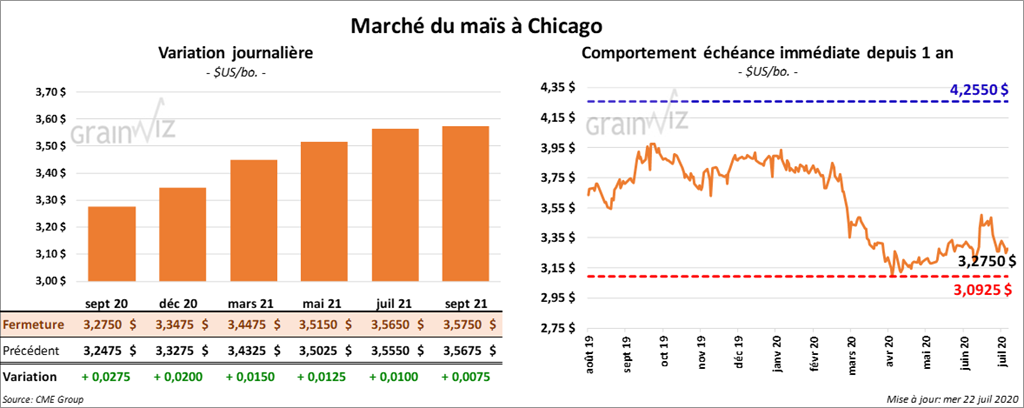

Maïs

Les contrats de maïs ont terminé la session en hausse de 2 ¾ à 4 ¾ cents.

- Au cours de la semaine du 17 juillet dernier, la production d’éthanol US a été en baisse de 23,000 barils par jour à 908,000 bpj. Il s’agissait de la première baisse depuis que les usines ont rouvert.

- Aidés par la baisse de la production, les stocks d’éthanol US ont reculé de 807,000 barils à 19,8 millions de barils. C’est la première baisse sous les 20 millions de barils depuis la dernière semaine de 2016.

- Les ventes à l’exportation de maïs US 2019/2020 sont anticipées entre 04 et 1 million de tonnes. Quant à celles de 2020/2021, un résultat entre 1,5 et 3 millions de tonnes est attendu.

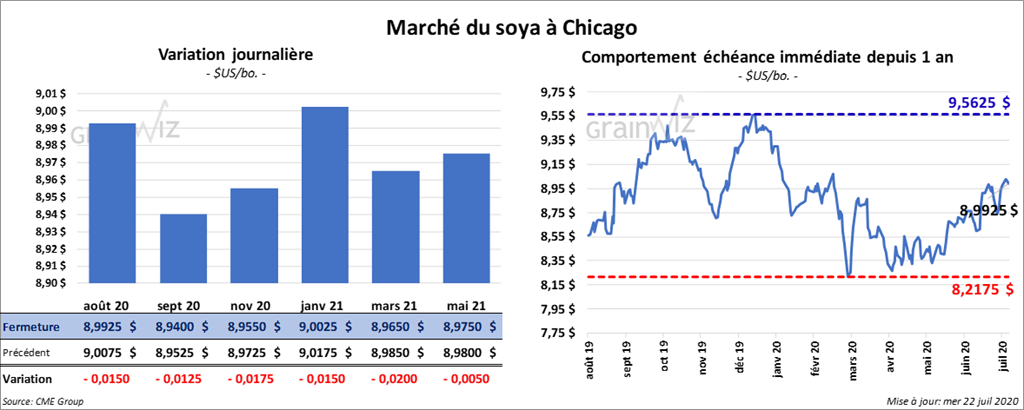

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la journée avec des gains de 1 ½ à 3 cents. Ceux de tourteau de soya US ont également clôturé dans le vert entre 90 cents et 1,00 $/tonne. Par contre, l’huile de soya a terminé la session en baisse de 14 points.

- Ce matin, l’USDA a rapporté trois grosses ventes privées de maïs US pour un total de 926,300 tonnes. Dans le premier cas, les exportateurs privés ont vendu 453,000 tonnes de maïs US (15 % de l’ancienne récolte et 85 % de la nouvelle). Dans le deuxième cas, ils ont vendu 262,000 tonnes de la nouvelle récolte. Enfin, dans le troisième cas, les exportateurs ont vendu 211,300 tonnes de la nouvelle récolte pour des destinations inconnues.

- Pour le rapport sur les ventes à l’exportation, les analystes anticipent un résultat entre 300,000 et 700,000 tonnes pour l’ancienne récolte de soya US. Dans le cas de la nouvelle, les attentes sont entre 1 et 2 millions de tonnes. Pour le tourteau de soya US, le marché prévoit un résultat entre 100,000 et 300,000 tonnes. Dans le cas de l’huile de soya US, les ventes sont anticipées entre 5,000 et 30,0000 tonnes.

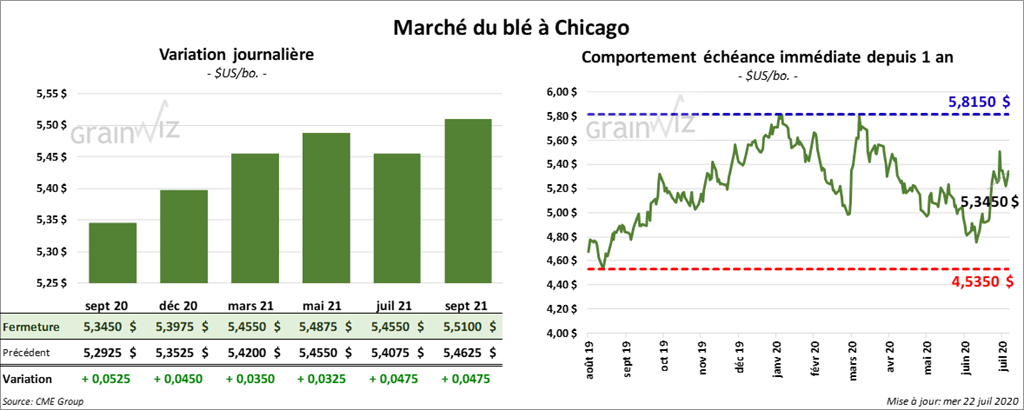

Blé

Les contrats de blé US aux échéances les plus rapprochées ont terminé la session en hausse. À Chicago, les contrats de blé tendre rouge d’hiver aux échéances les plus rapprochées ont progressé entre 1,01 % et 1,28 %. À Kansas, le blé d’hiver a clôturé avec des gains entre 5 et 6 cents. Les contrats de blé dur rouge de printemps ont fini à la hausse entre 2 ½ à 4 ¼ cents.

- Le Pakistan a acheté 300,000 tonnes de blé de la région de la mer Noire.

- À l’aide d’appels d’’offres internationaux respectifs, la Jordanie et la Corée du Sud ont tous deux acheté 60,000 tonnes de blé d’origine optionnelle.

- Les analystes s’attendent à des ventes à l’exportation de blé US entre 300,000 et 600,000 tonnes.

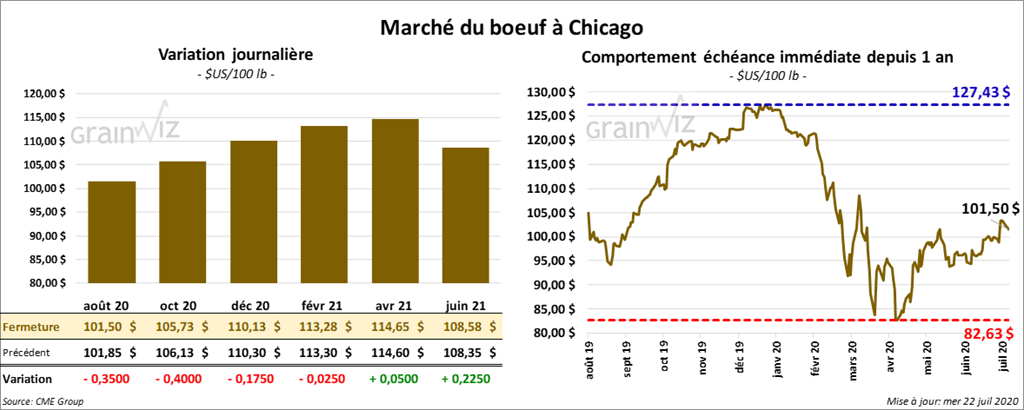

Bœuf

À la fermeture du marché, les contrats de bœuf US avaient perdu 40 cents. La baisse a été moins forte pour les contrats différés. Le contrat avril 21 a clôturé en hausse de 5 cents. Les contrats de veau ont terminé la session avec des gains de 20 à 45 cents.

- Le 21 juillet dernier, le CME Feeder Cattle Index était en baisse de 2 cents à 136,42 $.

- Ce matin, le FCE a vendu 422 têtes des 1,022 têtes présentées en ligne. 2 lots du Kansas ont été vendus à 96 $. Pour le reste, originaires du Texas, elles ont été vendues à 96,25 $.

- Des ventes au comptant à 96 $ ont été rapportées pour le Sud US et à 98 cents pour le Nebraska et le Colorado. L’USDA a également mentionné des ventes entre 158 et 160 $ pour la carcasse.

- Les sondages concernant le rapport Cattle on Feed de vendredi indiquent que pour le 1er juillet dernier, les analystes anticipent des inventaires des parcs d’engraissement à 11,48 millions de têtes, ce qui serait le même résultat que l’an dernier.

- Le rapport Cold Storage présenté cet après-midi montre qu’au mois de juin dernier, les inventaires de surgelé de bœuf US étaient en hausse de 2,58 % par rapport au mois précédent à 428,122 millions de lb.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est élargi à 11,87 $. La découpe «Choice» a gagné 27 cents à 201,15 $. Toutefois, celle «Select» a reculé de 2,02 $ à 189,28 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 352,000 têtes, ce qui correspond à une baisse de 1,000 têtes par rapport à la semaine passée et à une réduction de 6,000 têtes comparativement à l’an dernier.

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la session en hausse. Par contre, le contrat décembre 20 a terminé dans le rouge par 10 cents à 51,45 $. Le contrat août 20 a clôturé dans le vert par 1,17 $ à 52,65 $, mais les autres contrats aux échéances les plus rapprochées ont terminé en hausse entre 5 et 15 cents.

- Le 20 juillet dernier, le CME Lean Hog Index était en hausse de 74 cents à 48,64

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 66 cents à 34,25 $.

- La valeur moyenne des découpes était en baisse de 2,90 $ à 69,33 $.

- Dans son rapport Cold Storage présenté cet après-midi, l’USDA estime qu’en juin dernier, les inventaires de surgelé de porc US étaient en baisse de 0,6 % par rapport au mois précédent à 464,373 millions de lb. Il s’agissait en fait du résultat le plus faible depuis juin 2010. De plus, en juin dernier, les stocks de flanc étaient en baisse mensuelle et annuelle à 55,537 millions de lb.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,421 million de têtes, soit à une hausse de 28,000 têtes par rapport à la semaine précédente et à une baisse de 1,000 têtes comparativement à l’an passé.

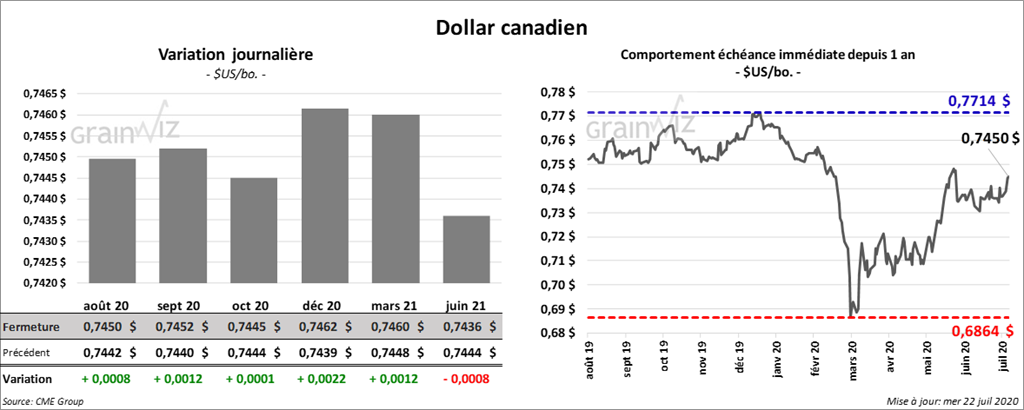

Dollar canadien

Survol par

Brugler Marketing and Management, LLC