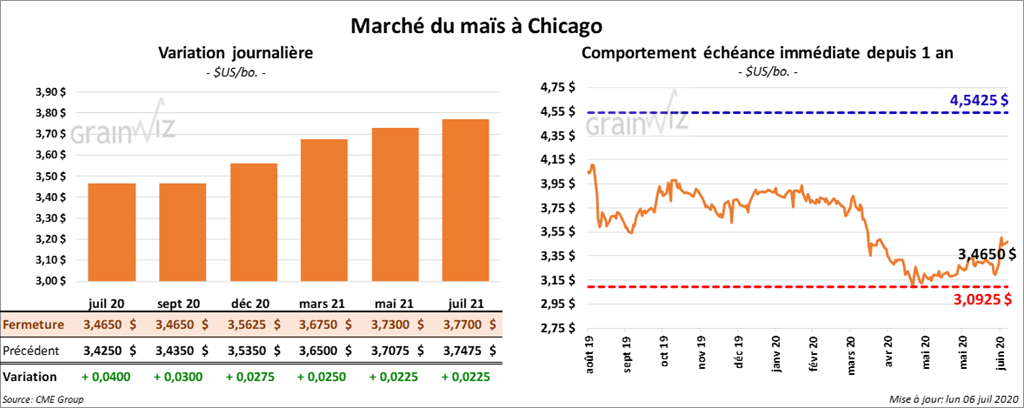

Maïs

À la fermeture du marché, les contrats de maïs US étaient en progression de 2 ¼ à 4 cents.

- Les inspections à l’exportation de maïs US ont été de 962,445 tonnes, dont 66,153 tonnes pour la Chine.

- La NOAA prévoit des averses le long du fleuve Missouri au cours des 5 prochains jours, mais ces dernières ne devraient pas dépasser les 2 pouces et dans la plupart des cas, elles pourraient être tout au plus de 1,25 pouce. En outre, le modèle des précipitations de la NOAA indique des probabilités d’averses de 40 % à 60 % inférieures à la normale pour l’ouest du Corn Belt. Pour le nord et l’est du Corn Belt, le modèle indique des possibilités d’averses entre 0 et 33 % inférieures à la normale.

- Les autorités européennes ont éliminé temporairement les tarifs de 5,22 $/tonne imposés sur le maïs. Cette mesure sera effective vendredi. La chute des importations en avril dernier explique cette situation.

- L’USDA a rapporté que 10 % du maïs US 2020/2021 était au stade de la soie alors que la moyenne quinquennale est de 16 %.

- Les conditions de culture se sont améliorées de 1 % à 71 % dans les catégories «bon à excellent».

- CFTC : Baisse des positions à découvert à 75,831 contrats via une augmentation des positions nettes acheteuses de 24,000 contrats.

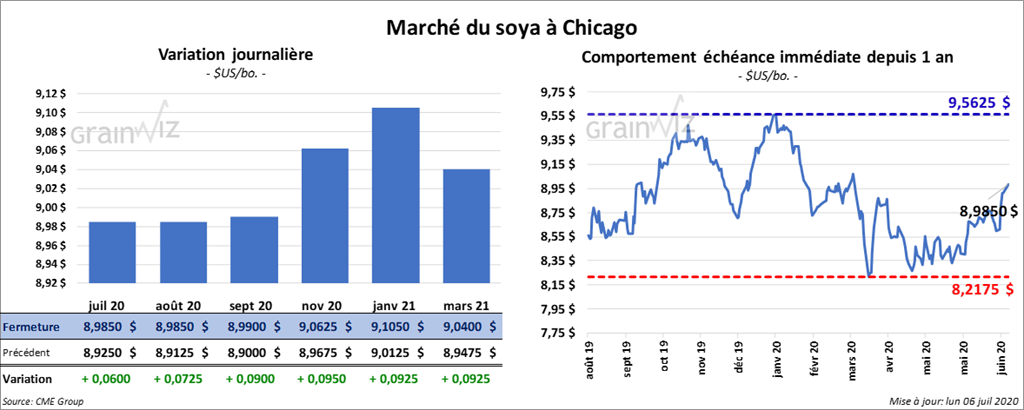

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé en hausse de 6 à 9 ½ cents. Ceux de tourteau de soya US ont également fini dans le vert par 1,60 à 1,90 $/tonnes. Les contrats d’huile de soya US ont clôturé en progression de 45 à 46 points.

- Safras & Mercado a rapporté que 92,9 % de l’ancienne récolte de soya brésilien a été vendu comparativement à 71,1 % l’an dernier. De plus, 39,8 % de la nouvelle récolte projetée aurait été vendue.

- L’USDA estime qu’au 5 juillet dernier, la nouvelle récolte de soya US était en floraison à 31 %, ce qui correspondait à une hausse de 17 % comparativement à la semaine précédente et à une augmentation de 7 % par rapport à la moyenne des 5 dernières années. Le rapport a aussi indiqué que 2 % des semis étaient au stade du remplissage des gousses. La moyenne quinquennale est de 4 %.

- Les conditions de culture du soya US sont demeurées inchangées à 71 % dans les catégories «bon à excellent».

- Les inspections à l’exportation de soya US ont été de 19,17 millions de boisseaux, ce qui est une réduction de 31,5 % par rapport à l’an dernier.

- CFTC : Pour le soya US, hausse des positions nettes acheteuses de 23,551 contrats à 67,836 contrats. Hausse des positions nettes vendeuses sur le soya US à 52,497 contrats.

Blé

À l’exception du contrat juillet 20 «à livraison», qui concernait le blé tendre rouge d’hiver US, les contrats de blé US ont terminé la session avec des gains. À Chicago, les contrats de blé ont fini en progression de 1 ¼ cent. Les contrats de blé dur rouge d’hiver ont clôturé en hausse de 4 ½ à 5 ½ cents. Ceux de blé de printemps US aux échéances les plus rapprochées ont également clôturé dans le vert entre ¾ et 3 ¼ cents.

- Au cours du mois de juin, les exportations de blé français hors de la zone UE ont atteint un sommet des 4 dernières années à 1,17 million de tonnes. Le cumulatif annuel des exportations de blé français a été évalué à 13,42 millions de tonnes.

- FranceAgriMer a rapporté que le 29 juin dernier, la récolte de blé français était terminée à 4 % alors que c’était à 0 % à la même période l’an dernier.

- Le BAGE a abaissé son estimation des ensemencements de blé argentin de 200,000 hectares à 6,5 millions d’hectares. Les conditions sèches expliquent cet ajustement.

- Le ministère russe de l’Agriculture estime les exportations de grain russe 2020/2021 à 45 millions de tonnes, incluant 35 millions de tonnes de blé. IKAR et SovEcon estiment les exportations pour le mois de juillet à 2 millions de tonnes.

- Les inspections à l’exportation de blé US ont été de 326,448 tonnes. Le Mexique et Taïwan ont été les principales destinations.

- L’USDA a indiqué que 56 % du blé d’hiver US a été récolté, ce qui correspondait aux attentes des marchés et à une augmentation de 1 % par rapport à la moyenne des 5 dernières années. Les conditions de culture ont été en baisse de 1 % à 51 % dans les catégories «bon à excellent».

- 63 % des plants de blé de printemps US étaient en épiaison comparativement à 68 % pour la moyenne quinquennale. Les conditions de culture se sont améliorées de 1 % à 70 % dans les catégories «bon à excellent».

- CFTC : Baisse des positions nettes vendeuses sur le blé tendre rouge d’hiver US de 9,401 contrats.

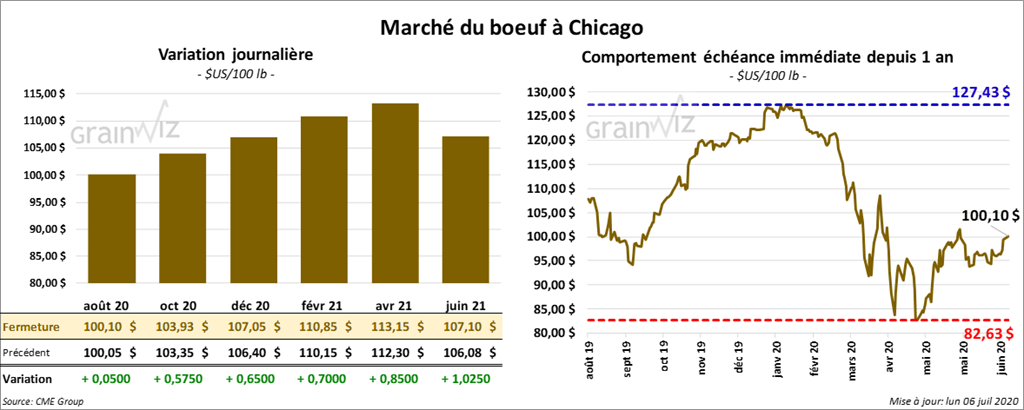

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la session avec des gains entre 70 cents et 1,25 $. Les contrats de veau US ont clôturé en hausse de 90 cents à 1,37 $.

- Le 3 juillet dernier, le CME Feeder Cattle Index était en hausse de 10 cents à 128.98 $.

- L’USDA a signalé quelques ventes au comptant pour la carcasse à 160 $ à l’ouest du Corn Belt. D’autres, très limitées, l’ont été entre 93 $ et 95 $ pour le vivant. Cela concernait le Kansas et le Nebraska.

- CFTC : 17,621 contrats en positions nettes acheteuses pour le bouvillon. 1,983 contrats en positions nettes acheteuses pour le veau US.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 8,49 $. La découpe «Choice» a gagné 2 cents alors que celle «Select» a perdu 1,79 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous IF à 119,000 têtes, ce qui est le même résultat que l’an passé à la même période.

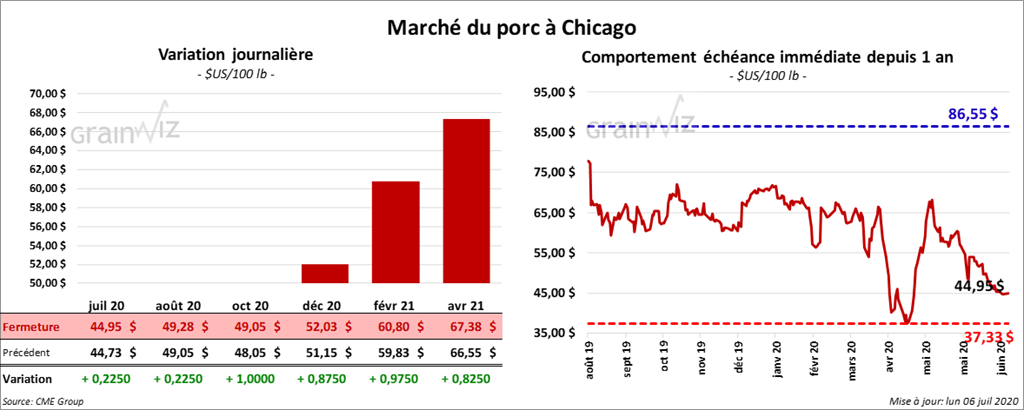

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la journée avec des gains de 7 à 82 cents.

- Le CME Fresh Bacon Index a été en baisse de 3,89 $ à 119,89 $, ce qui était un creux depuis le 5 juin dernier.

- Le 1er juillet dernier, le CME Lean Hog Index était en recul de 26 cents à 45,02 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 7 cents à 28,61 $.

- CFTC : Baisse de 47,8 % des positions nettes acheteuses à 4,698 contrats en raison de l’augmentation des positions nettes vendeuses sur 5,690 contrats.

- Cet après-midi, la valeur moyenne des découpes a été en recul de 2,11 $ à 64,34 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous IF à 452,000 têtes, ce qui représente une réduction hebdomadaire de 16,000 têtes et une autre, annuelle, de 31,000 têtes.

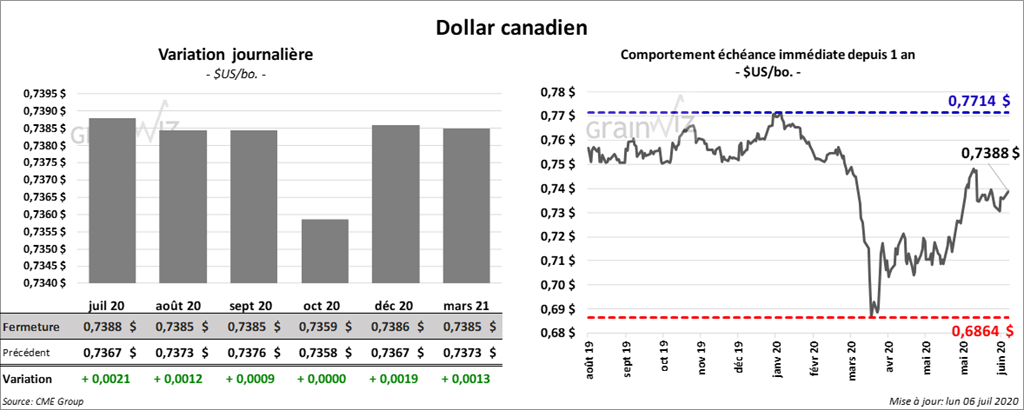

Dollar canadien

Survol par

Brugler Marketing and Management, LLC