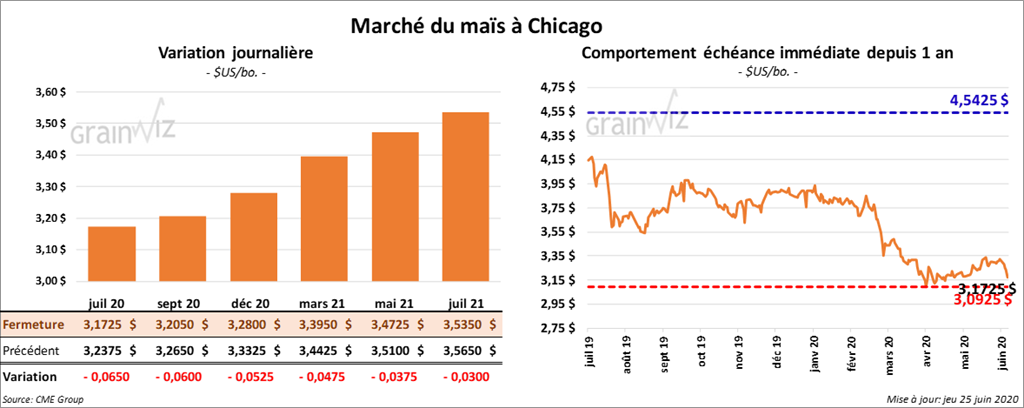

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé dans le rouge par 3 ½ à 7 cents.

- Au cours de la semaine du 18 juin dernier, les ventes à l’exportation de maïs US ont été de 461,650 tonnes. 66,100 tonnes étaient destinées à la Chine. Les ventes de la nouvelle récolte ont été de 76,988 tonnes.

- L’IGC a augmenté sa projection de la nouvelle production mondiale de maïs de 3 millions de tonnes à 1,172 milliard de tonnes.

- Pour le rapport du 30 juin prochain concernant les ensemencements, les analystes prévoient des stocks de maïs US à la baisse de 4,7 % à 4,959 milliards de boisseaux. Un sondage de Reuters indique aussi une projection de la superficie de maïs US à 95,2 millions d’acres.

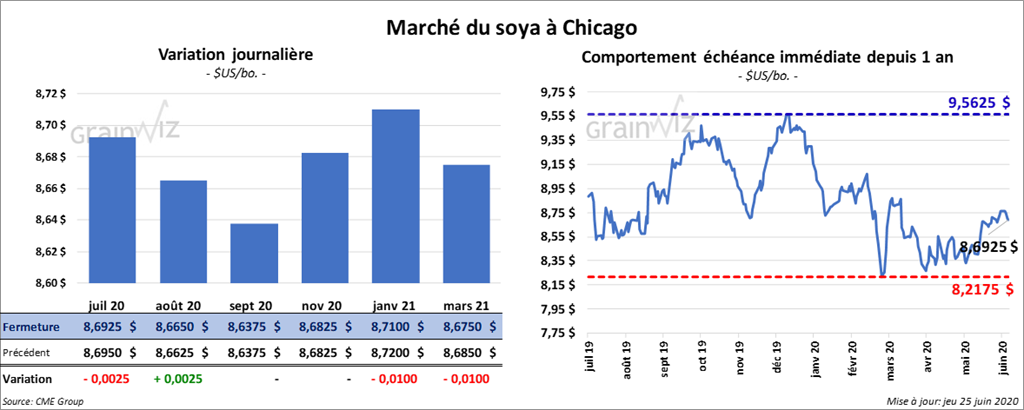

Soya

Les contrats de soya US ont terminé la session en baisse de 1 à 3 cents. Ceux de tourteau de soya US ont également fini en recul de 40 cents à 1,20 $/tonne. Les contrats d’huile de soya US ont fermé en baisse de 11 points.

- Les ventes à l’exportation de soya US ont été de 601,857 tonnes pour l’ancienne récolte, ce qui était à la fois dans la ligne des anticipations de marché et une augmentation de 257 % par rapport à l’an dernier. Les ventes de la nouvelle récolte ont également été dans les attentes du marché à 560,745 tonnes. Sur la semaine, la Chine a représenté 49 % des ventes, ou 565,517 tonnes. Les ventes de tourteau de soya US ont été faibles avec 70,153 tonnes. Quant à l’huile de soya US, les ventes ont été de 20,527 tonnes, soit à un résultat supérieur à celui de l’an passé par 7 %.

- Pour le rapport du 30 juin prochain, les analystes prévoient une augmentation des superficies ensemencées en soya US de 1,32 million d’acres comparativement aux intentions d’ensemencements évaluées en mars dernier. Si les 84,83 millions d’acres se réalisent, ce sera une hausse de 11,5 % par rapport à l’an passé.

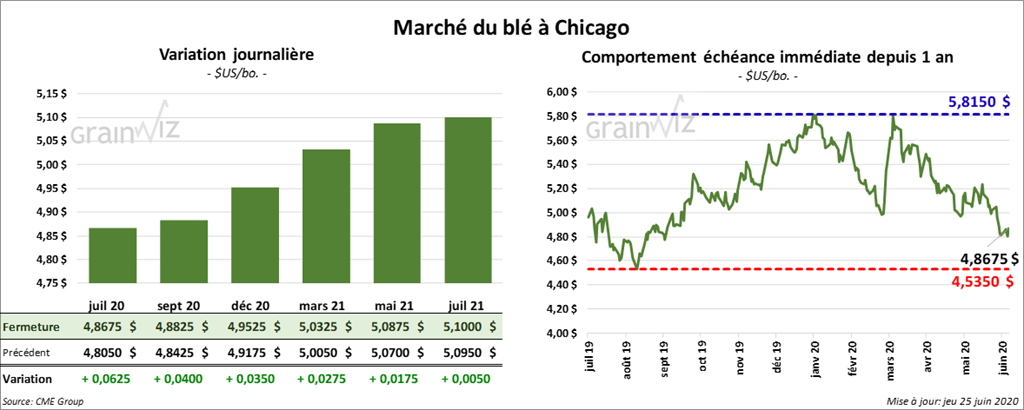

Blé

Les contrats de blé tendre rouge d’hiver US aux échéances les plus rapprochées ont terminé la journée en hausse d’une fraction à 5 ½ cents. Toutefois, les contrats de blé dur rouge d’hiver US ont fini la session en baisse de 1 ½ à 3 cents. Les pertes ont été plus prononcées pour les contrats aux échéances les plus rapprochées. À Minneapolis, ceux de blé de printemps aux échéances les plus rapprochées ont clôturé dans le rouge par 4 ¼ à 5 ¼ cents.

- Les ventes à l’exportation de blé US ont été de 518,677 tonnes, un résultat qui se situe dans la fourchette supérieure des attentes des marchés.

- Pour le rapport du 30 juin prochain, les analystes anticipent des stocks de blé US en baisse de 93 millions de boisseaux comparativement à la même période en 2019 à 987 millions de boisseaux.

- L’IGC a augmenté sa projection de la production mondiale de blé de 2 millions de tonnes par rapport à mai à 768 millions de tonnes ce mois-ci. Il prévoit aussi des stocks de fin d’année de blé à 290 millions de tonnes, ce qui est stable comparativement à mai dernier.

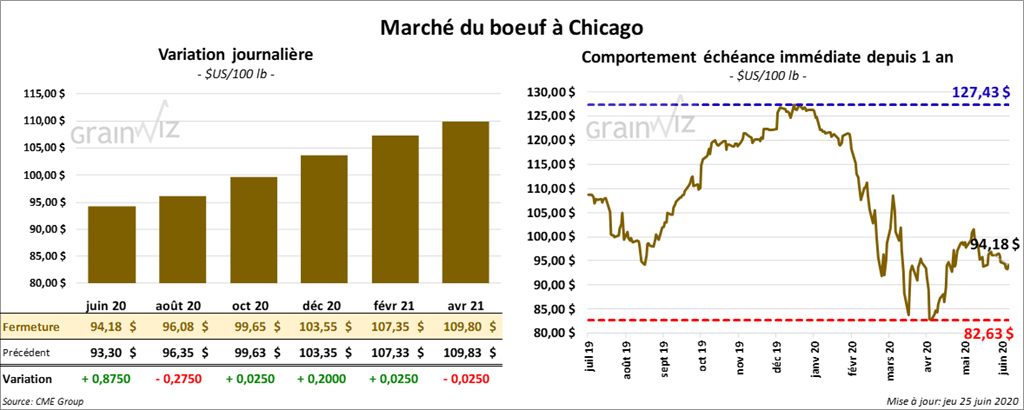

Bœuf

À l’exception du contrat août 20 qui a fini en baisse de 28 cents, les contrats de bœuf US ont terminé la session avec des gains. Les contrats de veau US ont aussi clôturé dans le vert par 27 à 37 cents.

- Le 24 juin dernier, le CME Feeder Cattle Index était en hausse de 70 cents à 129,82 $.

- Cette semaine, les ventes au comptant ont généralement varié entre 95 et 98 $. Mais aujourd’hui, l’USDA a rapporté des ventes entre 93 $ et 97 cents pour le Texas. D’autres, à 97 $, l’ont été pour le Kansas. L’USDA a également signalé des ventes à 95 $ pour le Nebraska.

- Cet après-midi, la valeur du surgelé était en baisse. La découpe «Choice» a reculé de 1,43 $ et celle «Select» de 1,76 $.

- Les ventes à l’exportation de bœuf US ont été de 24,373 tonnes, ce qui était une augmentation hebdomadaire de 21 % et une hausse annuelle de 61 %.

- L’USDA estime le cumulatif hebdomadaire des abattages sous IF à 479,000 têtes, ce qui est une réduction de 11,000 têtes comparativement à l’an dernier.

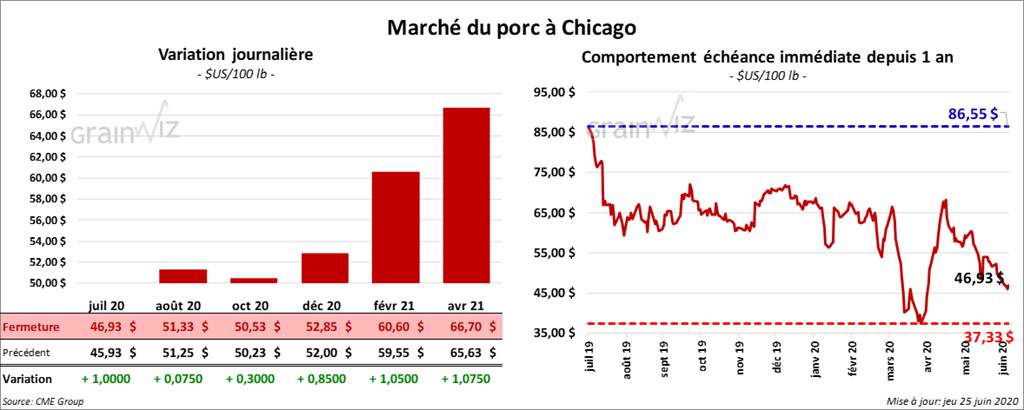

Porc

Les contrats juillet 20, février 21 et avril 21 ont clôturé avec des gains à 3 chiffres. Les autres contrats aux échéances les plus rapprochées ont également fini en hausse de 7 à 85 cents.

- Le 23 juin dernier, le CME Lean Hog Index était en baisse de 7 cents à 45,10 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 16 cents à 28,50 $.

- Dans son rapport trimestriel Hogs & Pigs, le NASS a rapporté que le 1er juin dernier, les inventaires de porcs US avaient été de 79,613 millions de têtes, ce qui était une augmentation de 5,13 % par rapport à 2019. C’était aussi 1,4 % de plus que les attentes du marché. Le cheptel reproducteur a été plus élevé que prévu avec 6,292 millions de têtes. La commercialisation a également été supérieure aux anticipations des analystes avec 72,204 millions de têtes. Les porcs de moins de 50 lb ont été de 0,23 % moins nombreux alors que les analystes s’attendaient à une réduction de 1,3 %. Les porcs de plus de 180 lb ont augmenté de 12,8 %. Le marché prévoyait une augmentation de 17,9 %.

- La valeur moyenne des découpes était en baisse de 2,63 $ à 65,05 $.

- Les ventes à l’exportation de porc US ont été de 24,076 tonnes, ce qui représentait une réduction hebdomadaire et une baisse de 19 % comparativement à l’an passé. Les ventes à la Chine ont été de 4,518 tonnes, ce qui correspondait à 19 % du total.

- L’USDA estime le cumulatif hebdomadaire des abattages sous IF à 1,846 million de têtes, soit à une hausse de 4,000 têtes par rapport à la semaine dernière et à une réduction de 26,000 têtes comparativement à l’an passé.

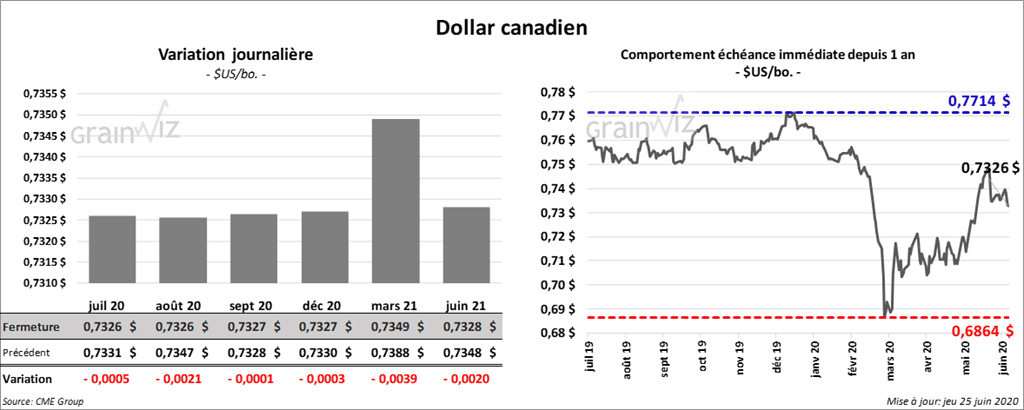

Dollar canadien

Survol par

Brugler Marketing and Management, LLC