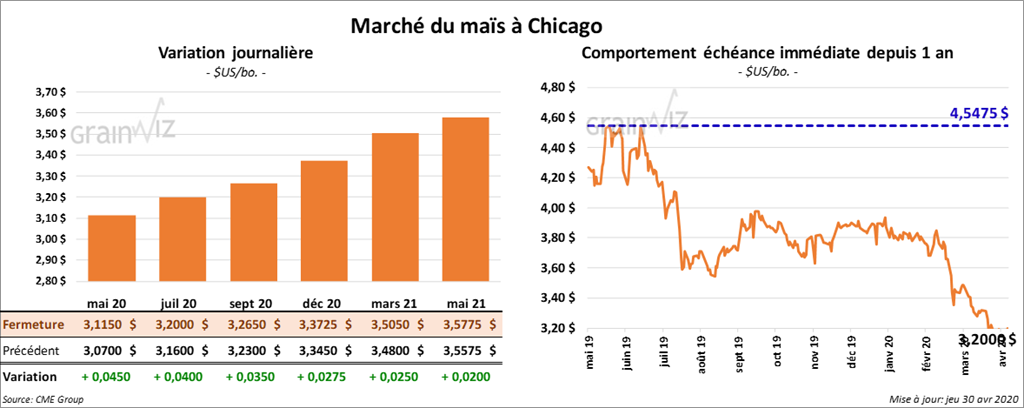

Maïs

Les contrats de maïs US ont terminé la session en hausse. Cette dernière a été plus forte pour les contrats aux échéances les plus rapprochées. Ceux mai 20 et juillet 20 ont gagné plus de 5 cents. Par contre, les gains ont été limités à 2 ½ cents pour le contrat juillet 21.

Ce matin, le rapport hebdomadaire sur les ventes à l’exportation indiquait que celles de maïs US ont été de 66,76 millions de boisseaux au cours de la semaine du 23 avril dernier. 53,41 millions de boisseaux étaient de l’ancienne récolte alors que 13,35 millions de boisseaux étaient de la nouvelle. Les ventes non-expédiées de l’ancienne récolte ont été de 14,045 millions de tonnes, ce qui a été une augmentation de 25,55 % par rapport à l’an passé. La hausse des ventes non-expédiées de maïs US n’a pas complètement compensée les retards dans les expéditions. Pour la semaine du 23 avril dernier, il y avait effectivement un retard global de 34 % par rapport à l’an dernier alors que le total des engagements à l’exportation était inférieur à celui de l’an passé par 20 % à 36,746 millions de tonnes.

La Chine a augmenté son contingent tarifaire sur le maïs de 1,5 million de tonnes, ce qui a permis aux Chinois d’importer plus de maïs à tarif réduit.

Hier, l’EIA mentionnait que la production d’éthanol US avait été de 537,000 barils par jour au cours de la semaine du 24 avril dernier. Elle a également noté une baisse des stocks de 1,352 million de barils à 26,337 millions de barils. Cette baisse a donc dépassé la production hebdomadaire. L’US Grains Council a rapporté aujourd’hui que le prix FOB de l’éthanol US dans le Golf était en hausse de 0,7 % par rapport à la semaine passée à 99,6 cents/gallon. Les prix FOB de l’essence ordinaire dans la même région ont été établis à 56,2 cents/gallon.

L’IGC a augmenté son estimé de la production mondiale de maïs de 1 million de tonnes à 1,158 million de tonnes.

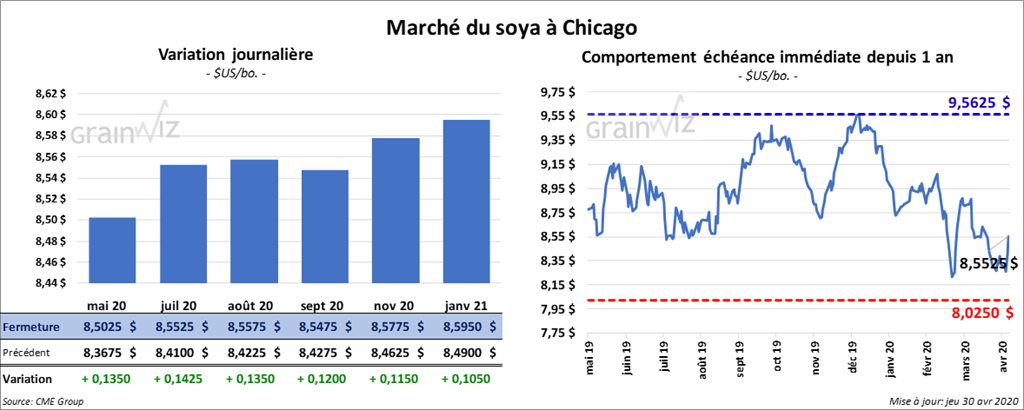

Soya

Les contrats de soya US ont fini la journée en hausse de 12 ¼ à 18 ½ cents. Ceux aux échéances les plus rapprochées ont été plus fermes. Les contrats de tourteau de soya US ont clôturé en progression de 5,50 $ à 6,50 $/tonne. Ceux d’huile de soya US aux échéances les plus rapprochées ont également terminé en hausse de 43 à 45 points.

Au cours de la semaine du 23 avril dernier, les ventes à l’exportation de soya US ont été de 1,078 million de tonnes, ce qui était une hausse hebdomadaire de 213 % et de 332 % par rapport à la même période l’an passé. Sur le total de la semaine, les ventes de la nouvelle récolte de soya US ont été de 105,000 tonnes. Toujours pour la même semaine, la Chine a acheté 57,32 % du total de l’ancienne récolte. Le total des expéditions de soya US vers la Chine a été établi à 12,36 millions de tonnes, ce qui correspondait à une augmentation de 118 % par rapport à la même période l’an dernier. La Chine a représenté 37 % du total des expéditions de soya US depuis le 1er septembre. Le USDA a également mentionné ce matin que durant la semaine du 23 avril dernier, les ventes de tourteau de soya US ont été de 163,562 tonnes, ce qui était une hausse hebdomadaire de 58,9 % et de 106 % comparativement à l’an dernier. Les ventes d’huile de soya US ont également été dans la fourchette supérieure des attentes du marché avec 29,758 tonnes. Sur la semaine, les expéditions d’huile de soya US ont été de 13,323 tonnes, ce qui a porté le cumulatif annuel à 678,459 tonnes. Ce cumulatif est à 51,3 % de la prévision du USDA pour les 30 premières semaines de 2019/2020.

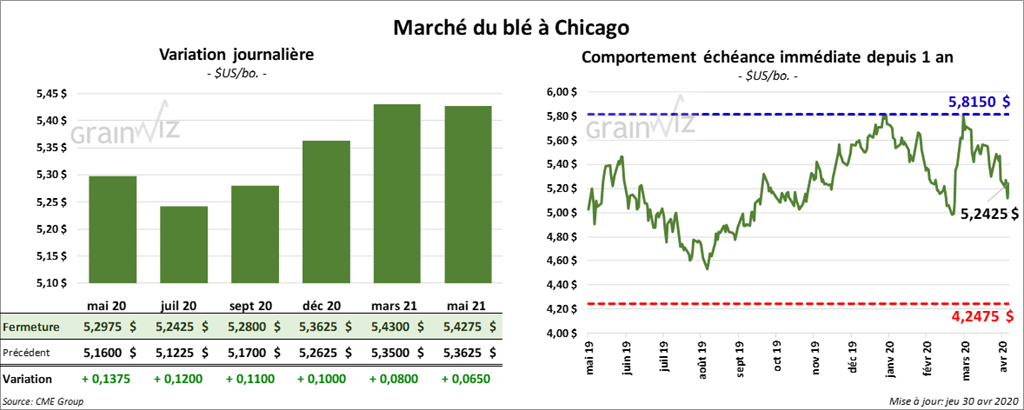

Blé

Comme les autres secteurs du grain US, les contrats de blé US ont terminé en hausse. À Kansas, les contrats de blé ont clôturé avec des gains entre 10 ½ et 14 ½ cents. Ceux du blé tendre rouge d’hiver US aux échéances les plus rapprochées ont fini la journée en progression de 4 ¼ à 10 ¼ cents. Ceux de blé dur rouge de printemps US de l’ancienne récolte ont terminé la session dans le vert de 5 ½ à 8 ½ cents.

Durant la semaine du 23 avril dernier, les ventes à l’exportation de blé US ont été de 22,872 millions de boisseaux. 17,172 millions de boisseaux étaient de l’ancienne récolte et 5,7 millions de boisseaux de la nouvelle. Les ventes de la semaine ont dépassé les attentes des marchés et elles étaient également une augmentation de 91 % par rapport à la semaine précédente. Le cumulatif annuel des engagements à l’exportation de blé US a été estimé à 952,828 millions de boisseaux, ce qui correspondait à une hausse de 1,85 % par rapport à l’an dernier. Depuis les 47 dernières semaines, les exportations de blé tendre rouge d’hiver US ont totalisé 81,147 millions de boisseaux, ce qui était 85,4 % de la projection du USDA pour l’année en cours. Les exportations de blé dur rouge de printemps US ont représenté 84 % de la prédiction du USDA pour l’année actuelle. Le total des engagements à l’exportation de blé dur rouge de printemps US a été estimé à 99 % de la projection du USDA et il reste encore 6 semaines pour l’année commerciale en cours.

L’IGC a abaissé son estimation de la production mondiale de blé 2020/2021 de 4 millions de tonnes à 764 millions de tonnes.

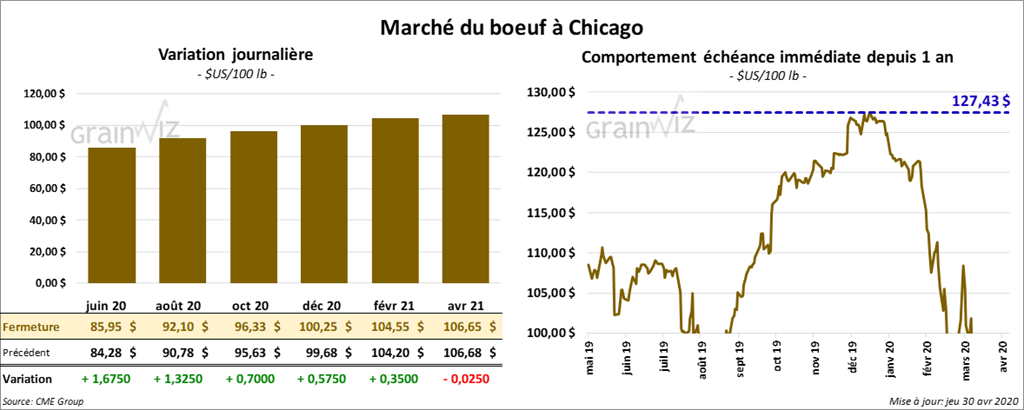

Bœuf

Le contrat de bœuf US avril 20 a expiré à 90 $. Les autres contrats de 2020 ont fini la session en hausse de 57 cents à 1,67 $. Toutefois, les contrats de veau US ont terminé en baisse de par trois chiffres. Celui août 20 a reculé le plus.

Le 29 avril dernier, le CME Feeder Cattle Index était en baisse de 9 cents à 118,74 $.

Cette semaine, les ventes au comptant ont été entre 90 et 100 $.

Le rapport sur les ventes à l’exportation, qui a été présenté ce matin, a montré un nouveau bas pour 2020 avec 9,388 tonnes. Par contre, le cumulatif annuel des expéditions de bœuf US pour les 17 premières semaines de 2019/2020 excède toujours celui de l’an dernier par 26 % avec 272,775 tonnes.

Cet après-midi, la valeur du surgelé a été en hausse en établissant des nouveaux records. La découpe «Choice» a gagné 10,18 $ et celle «Select» 10,25 $.

Le USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à seulement 301,000 têtes, ce qui est une baisse comparativement aux 485,000 têtes de l’an dernier. La semaine dernière, à la même période, le cumulatif était de 339,000 têtes.

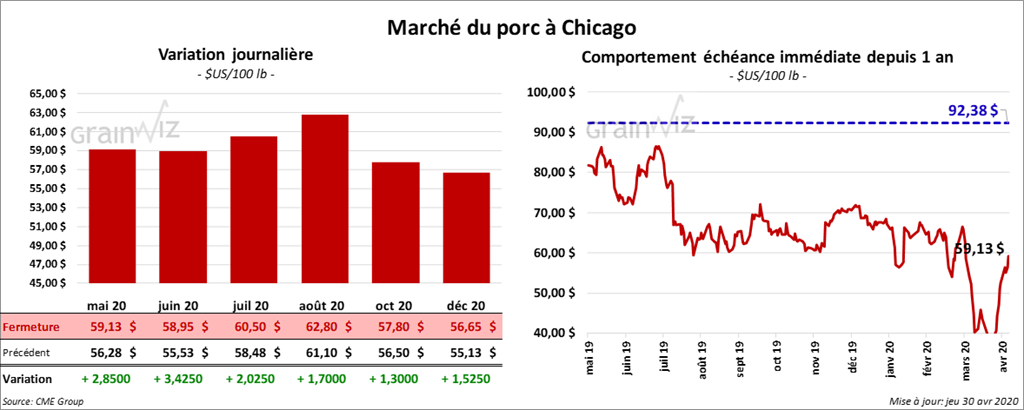

Porc

À la fermeture du marché, les contrats de porc US étaient dans le vert entre 1,30 $ et 3,42 $. Le contrat juin 20 a presque atteint sa limite à la hausse en terminant avec un gain de 3,42 $.

Le 28 avril dernier, le CME Lean Hog Index était en hausse de 2,54 $ à 52,26 $.

La semaine passée, les ventes à l’exportation de porc US ont été de 50,341 tonnes, ce qui était un second record pour 2020. Il s’agissait aussi d’une augmentation de 27 % par rapport à la semaine précédente et de 216 % comparativement à l’an dernier. La Chine a représenté 70 % des ventes totales pour la semaine. Les Chinois avaient donc acheté 35,138 tonnes de porc US au cours de la semaine du 23 avril dernier.

Cet après-midi, la valeur moyenne des découpes a été en progression de 9,99 $ à 100,72 $, ce qui était le mouvement quotidien le plus élevé à avoir été enregistré par le USDA. Il s’agissait aussi de la plus haute valorisation depuis avril 2014. La longe a augmenté de 20,20 $ à 128,70 $. Le flanc était à 133,87 $.

Sur une base nationale, le prix moyen au comptant de la carcasse était en hausse de 45 cents à 36,46 $.

Le USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,135 million de têtes, ce qui était une baisse de 308,000 têtes par rapport à la semaine passée et une autre de 744,000 têtes comparativement à l’an dernier.

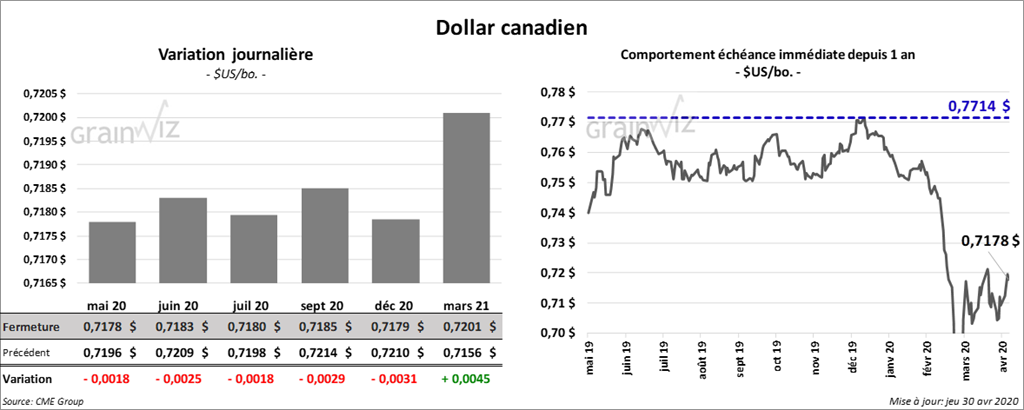

Dollar canadien

Survol par

Brugler Marketing and Management, LLC