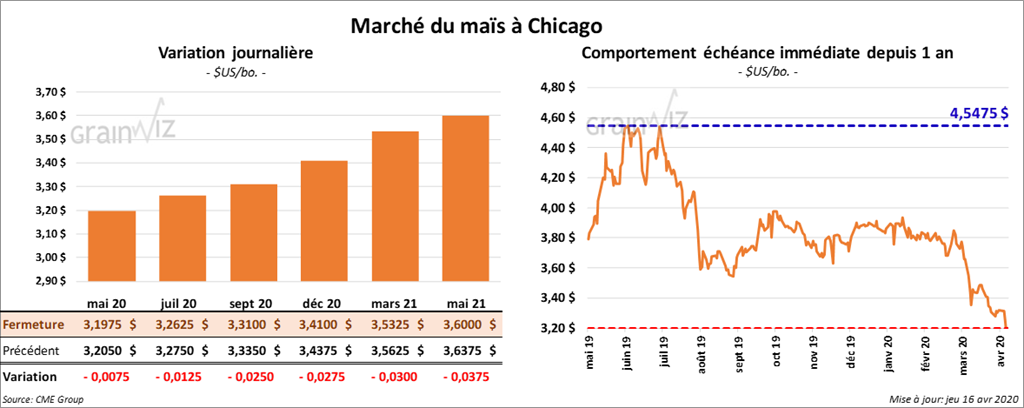

Maïs

Les contrats de maïs US ont terminé la session sur une note partagée. À la fermeture, le contrat mai 20 avait gagné ½ cent. Par contre, les contrats différés septembre 20 et décembre 20 ont fini en recul à respectivement 1 ½ et 1 ¾ cents.

Au cours de la semaine du 9 avril dernier, les ventes à l’exportation de maïs US ont été de 35,692 millions de boisseaux, soit à une baisse de 51 % comparativement à la semaine précédente. Il s’agissait aussi d’une réduction de 4 % par rapport à la même période l’an passé. Quant aux ventes de la nouvelle récolte, elles ont été inférieures aux anticipations de marché à 2,447 millions de boisseaux. Globalement, le total des ventes de la semaine est le même que l’an dernier. Les exportations de maïs US ont été de 48,111 millions de boisseaux, ce qui a poussé le cumulatif annuel à 819,6 millions de boisseaux. Celui-ci est resté inférieur à celui de l’an passé par 35 %. Pour les 32 premières semaines de l’année commerciale actuelle, il s’agissait de 48 % des prévisions du USDA établies dans le dernier rapport WASDE. À cette période l’an dernier, le cumulatif était à 55 % des prévisions du USDA, elles même indiquées dans le rapport d’offre et de demande du mois d’avril.

INTL FCStone a abaissé sa projection de la seconde récolte de maïs brésilien de 400,000 tonnes à 73,9 millions de tonnes. Les problèmes météo sont à la source de cette réduction, mais il faudra une baisse plus importante pour exciter le marché.

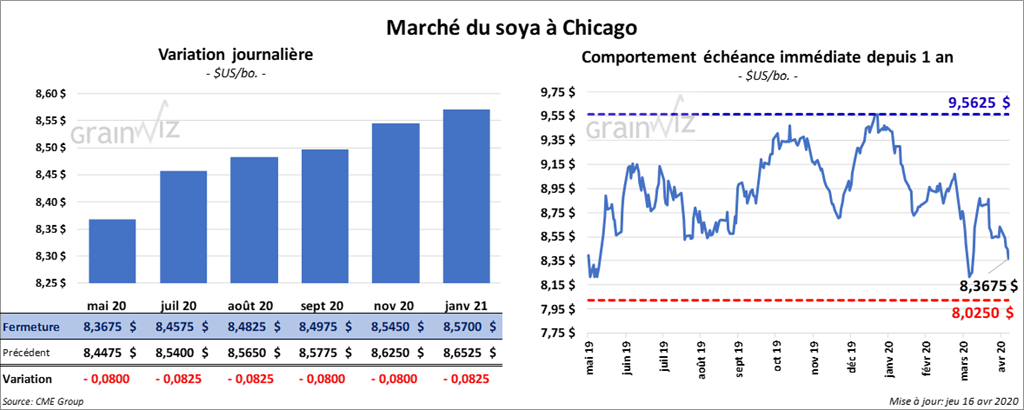

Soya

Les contrats de soya US ont fini la journée avec des pertes de 5 ¼ à 6 cents. Le tourteau de soya US a clôturé en baisse de 40 cents/tonne. Le contrat d’huile de soya US mai 20 a terminé en recul de 25 points.

Dans son rapport sur les ventes à l’exportation, le USDA indique que celles de soya US ont été de 244,708 tonnes au cours de la semaine du 9 avril dernier, ce qui était inférieur aux anticipations du marché. En fait, les ventes de soya ont été de 36 % moins élevé que l’an dernier à la même période. Les ventes de la nouvelle récolte de soya US ont également été inférieures aux attentes du marché avec 60,000 tonnes. Pour la semaine, 1,9 % du total des ventes étaient destinées à la Chine. Par contre, la Chine a été la destination pour 13 % des exportations de soya US avec 68,860 tonnes. Il s’agissait d’un haut des 5 dernières semaines pour les expéditions vers la Chine, mais le résultat demeure en dessous de la part de cette dernière établie à 37,4 % pour l’année commerciale actuelle. Par ailleurs, les ventes de tourteau de soya US ont été de 158,699 tonnes, ce qui était une baisse hebdomadaire de 18 % et une réduction annuelle de 46 %. Le cumulatif annuel des exportations de tourteau de soya US a été estimé à 6,4 millions de tonnes, lequel représente une baisse de 4 % par rapport à l’an dernier. Quant à l’huile de soya US, les ventes ont été de 21,181 tonnes, soit une réduction de 13 % comparativement à l’an passé.

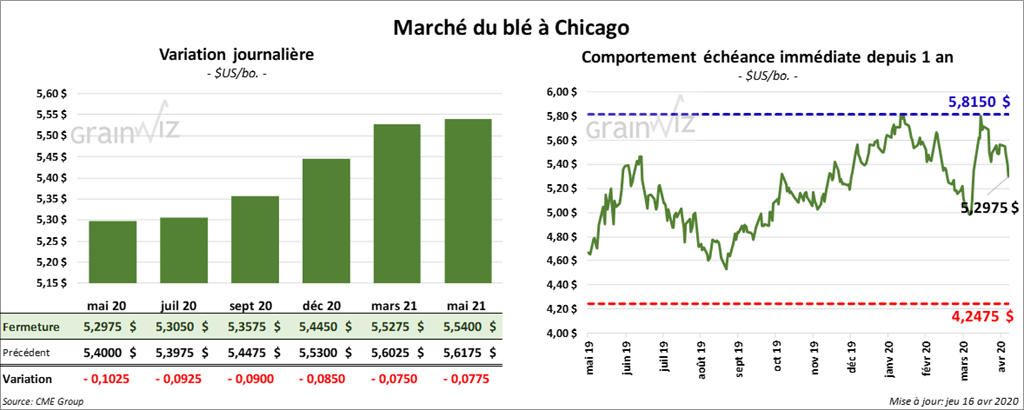

Blé

Le blé US a clôturé en baisse de 10 ½ cents. Le blé tendre rouge d’hiver US a été le plus faible alors que ses contrats aux échéances les plus rapprochées ont perdu entre 10 et 10 ½ cents. À Kansas, les contrats de blé ont reculé de 9 ½ et 10 ¼ cents. À Minneapolis, la baisse a été de 6 ¼ à 7 ¾ cents.

Les ventes à l’exportation de blé US ont été de 178,316 tonnes au cours de la semaine du 9 avril dernier, ce qui était inférieur aux attentes des marchés et une réduction annuelle de 55 %. Les ventes de la nouvelle récolte ont cependant été supérieures aux anticipations des analystes avec 419,367 tonnes. Les expéditions de blé US ont été les secondes plus élevées de l’année commerciale avec 720,883 tonnes. Ces résultats font en sorte que le cumulatif annuel des exportations de blé US est estimé à 767,06 millions de boisseaux.

Dans un appel d’offres international, le GASC (Égypte) a acheté 240,000 tonnes de blé. 180,000 tonnes étaient originaires de la France et le reste de la Russie. Les États-Unis présentaient des prix FOB inférieurs, mais les frais de transport étaient trop élevés.

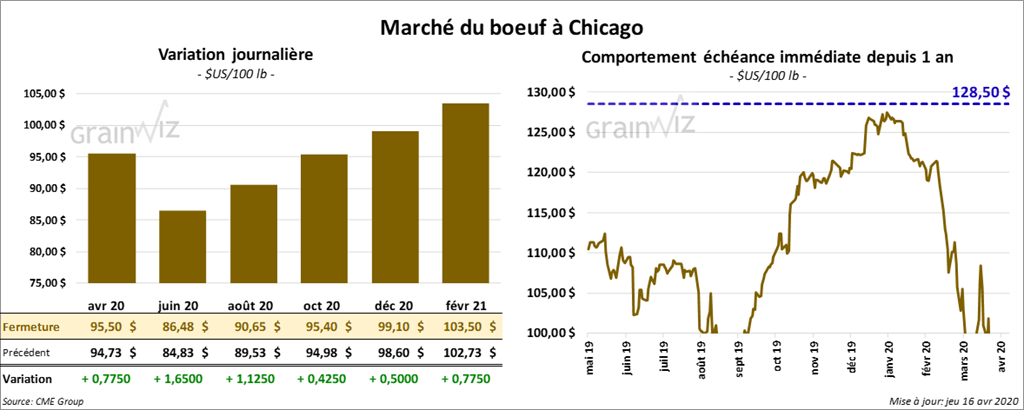

Bœuf

Les contrats de bœuf US ont fini la journée dans le vert. Le contrat avril 20 a clôturé en hausse 77 cents, les autres contrats aux échéances les plus rapprochées ont terminé en progression de 1,12 à 1,65 $. Les contrats de veau US ont également bien performé. Ils ont terminé en hausse de 1,90 $ à 2,90 $.

Le 15 avril dernier, le CME Feeder Cattle Index était en hausse de 33 cents à 114,56 $.

Dans son rapport sur les ventes à l’exportation de la semaine du 9 avril dernier, le USDA mentionne que celles de bœuf US ont été de 20,232 tonnes. La Chine a acheté 1,489 tonnes de bœuf US. Le rapport montre que les expéditions ont été estimées à 16,687 tonnes, ce qui a poussé le cumulatif annuel à 244,968 tonnes. Il s’agissait d’une augmentation annuelle de 26,14 %. La Chine possède 2,452 millions de découpes de bœuf US en transit, ce qui correspond à 73 % des ventes non-expédiées.

Le USDA a rapporté des ventes au comptant de carcasse à 155 $, mais il note que les activités sont limitées.

Demain, le Feeder Cattle Exchange va présenter 5,778 têtes à ses enchères en ligne.

Cet après-midi, la valeur du surgelé a été en hausse. La découpe «Choice» a gagné 5,34 $ et celle «Select» 3,76 $.

Le USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 376,000 têtes alors qu’il était de 488,000 têtes l’an passé à la même période.

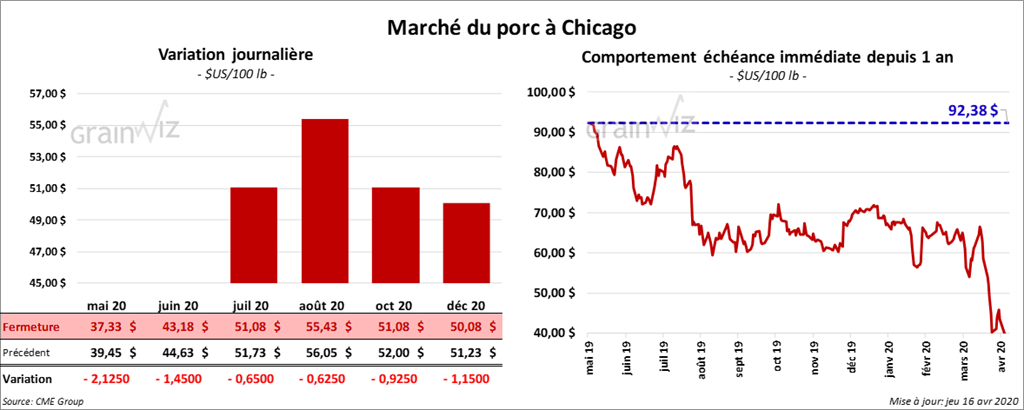

Porc

Les contrats de porc US ont fini la séance en baisse de plus de 2,12 $.

Le 13 avril dernier, le CME Lean Hog Index était en baisse de 53 cents à 47,49 $.

Sur une base nationale, le prix moyen au comptant de la carcasse a été dans le rouge de 1,16 $ à 32,87 $.

Durant la semaine du 9 avril dernier, les ventes à l’exportation de porc US ont été de 45,675 tonnes, ce qui était un recul par rapport à la semaine dernière, mais aussi une augmentation annuelle de 13,9 % comparativement à l’an dernier. La Chine a acheté 35,9 % du total avec 16,402 tonnes. Les expéditions de porc US vers la Chine ont été de 18,370 tonnes, ce qui porte le cumulatif annuel pour cette région du monde à 235,071 tonnes (39 % du total).

Cet après-midi, la valeur moyenne des découpes était en hausse de 3,76 $ à 55,86 $. Le flanc a augmenté de 9,88 $. Les côtes sont retournées au-dessus de la barre des 100 $ après avoir passé les 5 derniers jours sous ce seuil.

Smithfield a fermé temporairement deux de ses usines spécialisées dans le jambon et le bacon en raison des problèmes de personnel. Cette situation devrait restreindre l’offre globale.

Le USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,161 million de têtes, ce qui est une baisse de 251,000 têtes par rapport à l’an passé.

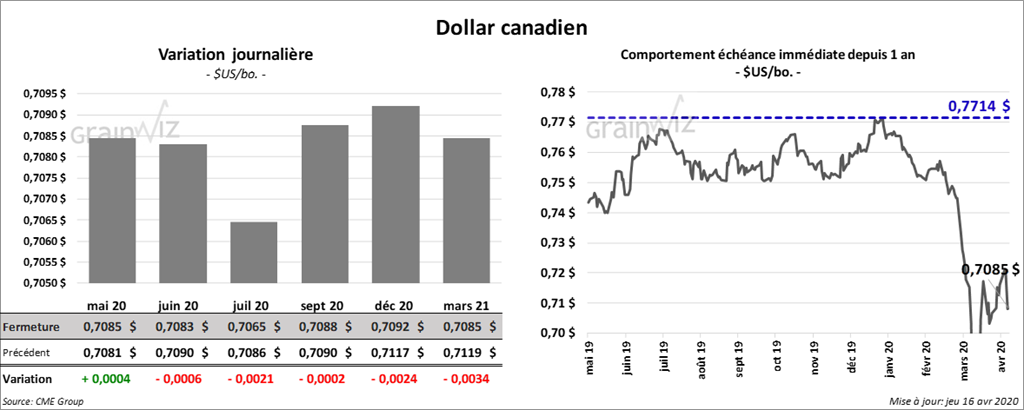

Dollar canadien

Survol par

Brugler Marketing and Management, LLC