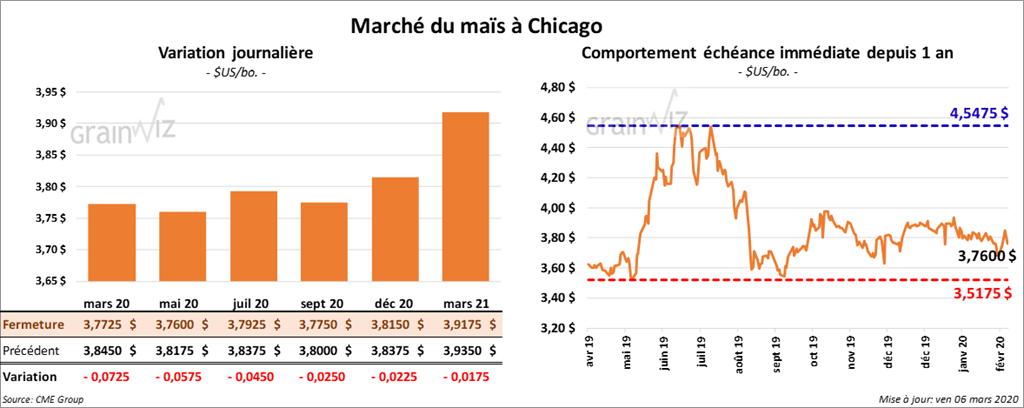

Maïs

Les contrats de maïs Us aux échéances les plus rapprochées ont terminé la journée en baisse de 2 ½ à 7 ¼ cents. Par contre, sur la semaine, le contrat mai 20 a gagné 7 ¾ cents.

Ce matin, le USDA a rapporté que des exportateurs privés ont vendu 211,336 tonnes de maïs US. Les destinations sont inconnues. D’autres, de 234,688 tonnes, l’ont été pour le Japon et dans les deux cas, les livraisons sont prévues pour 2019/2020.

Le rapport mensuel pour les exportations de janvier dernier a été publié ce matin. Il indique que durant le mois, 98,22 millions de boisseaux de maïs US ont été expédiés, ce qui était une baisse de 46,53 % par rapport à janvier 2019. Les exportations de drèche ont atteint un sommet inégalé avec 976,668 tonnes. Il s’agissait également d’une augmentation mensuelle de 27,22 %. Toujours durant le mois de janvier dernier, les expéditions d’éthanol US ont été un record à 151,2 millions de gallons. En fait, les États-Unis ont exporté plus d’éthanol vers la Chine en janvier dernier qu’en mars 2018, mais c’était seulement 19,528 gallons.

Pour le rapport d’offre et de demande qui sera présenté mardi prochain, un sondage montre que pour le maïs, les analystes s’attendent à des inventaires de fin d’année en hausse de 3,1 millions de boisseaux à 1,895 milliard de boisseaux. Mondialement, la moyenne des anticipations des stocks est de 297,3 millions de tonnes, une hausse de 500,000 tonnes comparativement à février dernier. Les analystes sondés anticipent également une production de maïs argentin à 50,2 millions de tonnes, soit à une augmentation de 200,000 de tonnes par rapport à février. Pour le Brésil, une hausse de 100,000 tonnes est prévue avec un total de 101,1 millions de tonnes.

Cet après-midi, le rapport de la CFTC (Commitment of Traders) a été rendu public. Il montre que le 3 mars dernier, les gestionnaires de fonds spéculatifs actifs dans le maïs US avaient réduit leurs positions nettes vendeuses de 10,571 contrats dans le but de couvrir leurs positions à découvert.

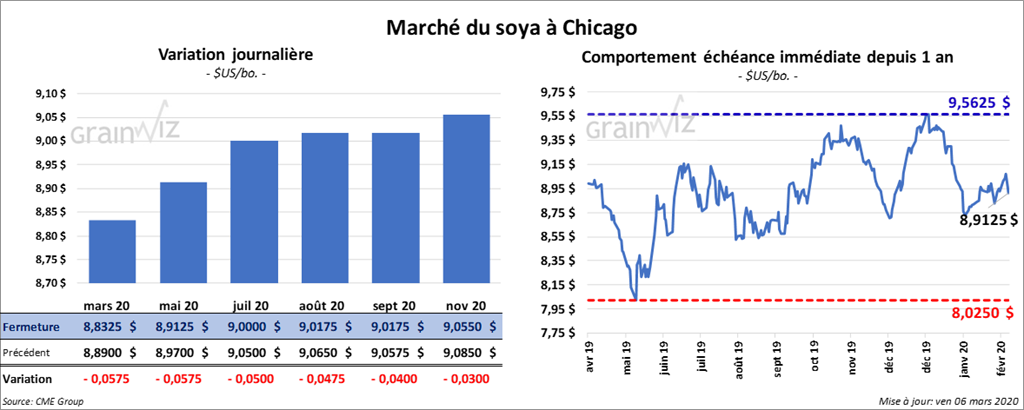

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la session dans le rouge. Le contrat mai 20 a perdu 5 ¾ cents. Sur la semaine, il a reculé de 1 ½ cents. Le tourteau de soya US a fini la journée avec un gain de 1,20 $/tonne. Toutefois, sur la semaine, il a reculé de 50 cents/tonne. Quant à l’huile de soya US, sur la semaine, le contrat mai 20 a gagné 7 points. Pour la journée, cependant, il a baissé de 64 points.

Les données officielles sur les exportations du mois de janvier dernier ont été rendues publiques cet avant-midi. Elles montrent que 195,45 millions de boisseaux de soya US ont été expédiés au cours du mois, ce qui était une réduction de 4,51 % comparativement à décembre dernier. Il s’agissait également d’une augmentation annuelle de 10,17 %. La Chine a été la destination pour 78,67 millions de boisseaux.

Concernant, le prochain rapport d’offre et de demande de mardi prochain, les analystes interrogés s’attendent à des inventaires de fin d’année de soya US entre 410 et 999 millions de boisseaux avec une moyenne de 946,7 millions de boisseaux, soit à une augmentation de 6,7 millions de boisseaux comparativement à février dernier. Mondialement, les analystes anticipent des inventaires de soya à la hausse de 400,000 tonnes, avec une moyenne de 99,3 millions de tonnes. Le marché prévoit aussi une production de soya argentin en progression de 500,000 tonnes à 53,5 millions de tonnes. Pour le Brésil, une hausse de 100,000 tonnes à 125,1 millions de tonnes est projetée.

Le rapport de la CFTC montre que le 3 mars dernier, les gestionnaires de fonds spéculatifs actifs dans le soya US avaient des positions nettes vendeuses sur 35,768 contrats, ce qui correspondait à une baisse hebdomadaire de 47,6 %. Cette réduction s’explique par les couvertures sur de positions à découvert. Pour le tourteau de soya US, les spéculateurs avaient réduit leurs positions nettes vendeuses de 58,788 contrats à 18,324 contrats. Quant à l’huile de soya US, les gestionnaires avaient moins de positions nettes acheteuses. Ils les ont réduites de 8,058 contrats à 14,990 contrats.

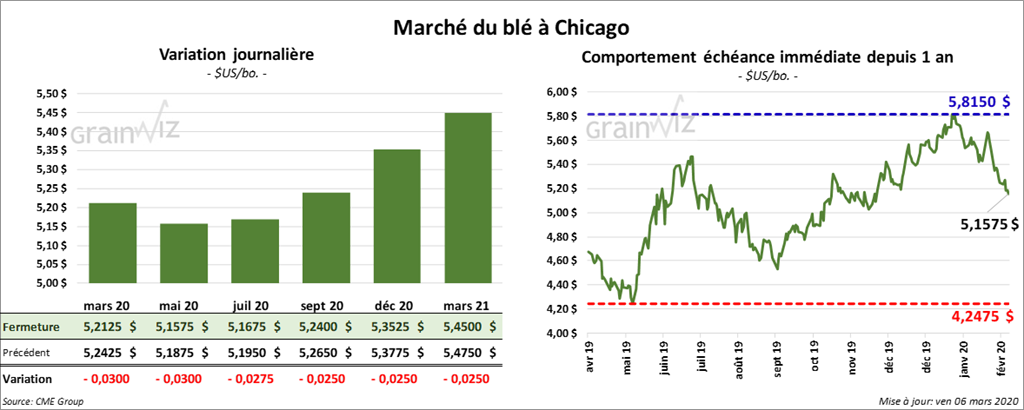

Blé

Les contrats de blé US ont clôturé sur une note partagée. À Chicago, ils ont perdu 3 cents alors qu’ils sont demeurés stables à Kansas. À Minneapolis, le blé a terminé dans le vert par 3 ¼ cents. Sur la semaine, les contrats de blé à Chicago ont reculé de 9 ¼ cents. Toujours sur une base hebdomadaire, à Kansas, le contrat de blé dur rouge d’hiver mai 20 a perdu 9 ¼ cents. À Minneapolis, sur la semaine, le contrat mai 20 a reculé de 5 ½ cents.

Le rapport officiel du Census Bureau pour les exportations au cours du mois de janvier dernier a été publié ce matin. Dans le cas du blé US, 1,872 million de tonnes ont été exportées durant de le mois, ce qui était une baisse mensuelle de 2,83 % et une réduction annuelle de 6,52 %.

Pour le rapport WASDE de mardi prochain, un sondage montre que les marchés s’attendent à des inventaires de fin d’année de blé US à la hausse de 6,7 % par rapport à février, avec une moyenne des anticipations de 946,7 millions de boisseaux. Mondialement, les inventaires sont prévus à une moyenne anticipée en progression de 400,000 tonnes à 288,4 millions de tonnes.

Cet après-midi, le rapport de la CFTC indiquait que le 3 mars dernier, les gestionnaires de fonds spéculatifs actifs dans le blé US avaient réduit leurs positions nettes acheteuses de 46,7 % à 15,404 contrats. En fait, ils ont changé leurs positions nettes acheteuses qu’il possédaient depuis les 9 dernières semaines en positions nettes vendeuses. À Minneapolis, les spéculateurs ont augmenté leurs positions nettes vendeuses sur le blé dur rouge de printemps par 2,222 contrats à un total de 16,540 contrats.

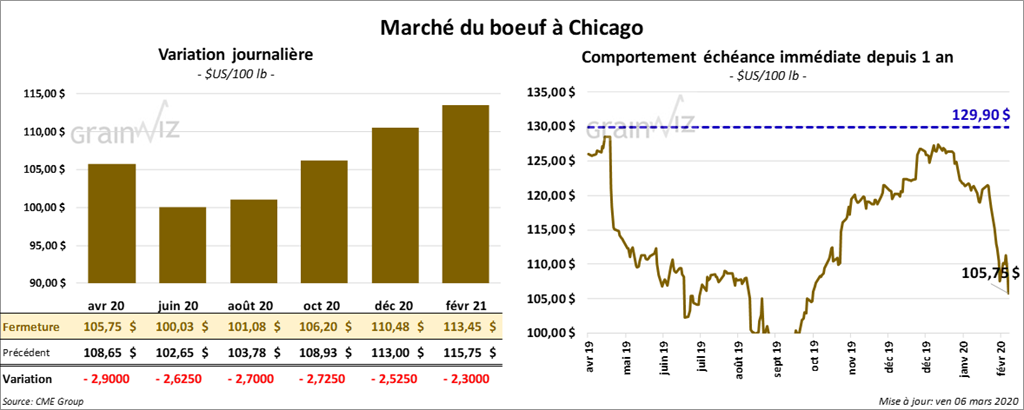

Bœuf

Les contrats de bœuf US ont presque terminé à leurs limites à la baisse. Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé dans le rouge de 2,62 à 2,90 $. Sur la semaine, le contrat avril 20 a reculé de 1,55 $. Les contrats de veau US ont fini la séance en baisse de 2,92 à 3,60 $, ce qui a fait chuter les contrats à une perte nette hebdomadaire de 57 ½ cents.

Le 5 mars dernier, le CME Feeder Cattle Index était en hausse de 4 cents à 133,87 $. Le contrat de veau US mars 20 va expirer le 26 mars prochain.

Le rapport de la CFTC montre que mardi dernier, les gestionnaires de fonds spéculatifs actifs dans le bœuf US avaient des positions nettes acheteuses sur seulement 709 contrats. Pour le veau US, ils avaient des positions nettes vendeuses sur 2,969 contrats.

Les données mensuelles sur les exportations du mois de janvier dernier indiquent que celles de bœuf US ont été de 245,1 millions de lbs, ce qui constituait une hausse record pour le mois.

Hier après-midi, le USDA avait rapporté plus de ventes au comptant à 113 $. Durant la semaine, les ventes pour le vivant ont gravité autour de 113 $. D’autres pour la carcasse ont eu lieu au Nebraska entre 180 et 182 $.

Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se à 4,90 $. La découpe «Choice» a pris 2 cents et celle «Select» a gagné 1,51 $ à 202,57 $.

Le USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 647,000 têtes, ce qui correspond à une hausse de 20,000 têtes par rapport à la semaine précédente. Le cumulatif annuel des abattages a été estimé à 6,039 millions de têtes, soit à une hausse de 92,000 têtes comparativement à l’an dernier.

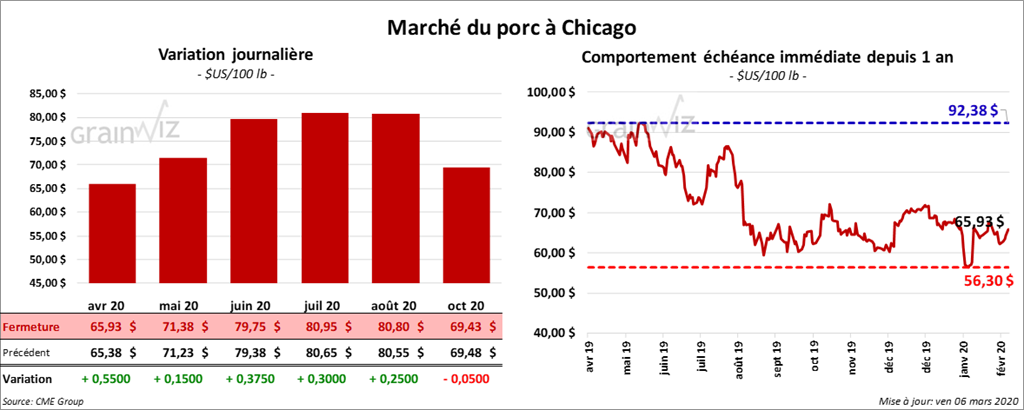

Porc

Les contrats de porc US ont fini la journée en hausse de 15 à 55 cents. Sur la semaine, le contrat avril 20 a gagné 3,65 $.

Le 4 mars dernier, le CME Lean Hog Index était en hausse de 33 cents à 56,79 $.

Le rapport de la CFTC indique que le 3 mars dernier, les gestionnaires de fonds spéculatifs actifs dans le porc US avaient augmenté leurs positions nettes acheteuses de 5,600 contrats à 24,106 contrats. En fait, ils avaient des positions nettes acheteuses depuis les 11 dernières semaines.

Au cours de janvier dernier, les exportations de porc US ont été un record mensuel de 663,2 millions de lbs. Ce résultat est le plus élevé après celui de décembre dernier. La Chine a été la destination pour 197,4 millions de lbs.

Cet après-midi, la valeur moyenne des découpes a été en baisse de 18 cents à 66,86 $. Sur une base nationale, le prix moyen au comptant de la carcasse était en recul de 60 cents à 50,90 $.

Le USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,680 millions de têtes, ce qui pousse le cumulatif annuel des abattages à 25,102 millions de têtes. Il s’agit d’une progression de 3,7 % par rapport à celui de l’an dernier.

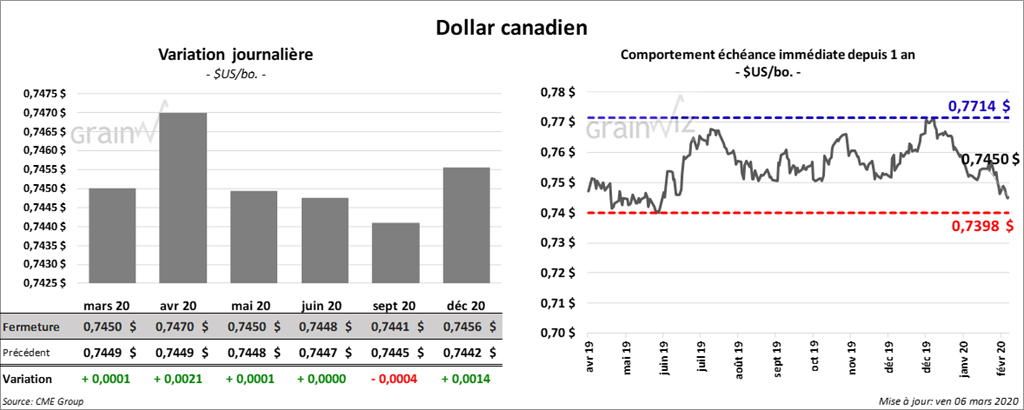

Dollar canadien

Survol par

Brugler Marketing and Management, LLC