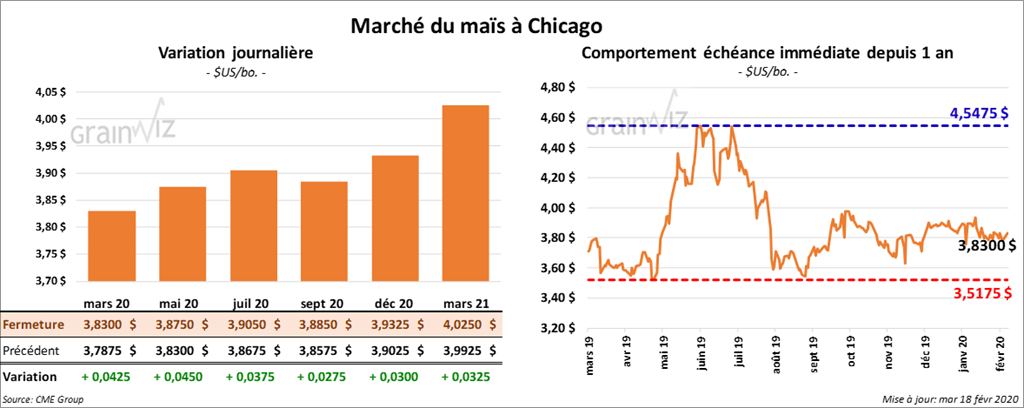

Maïs

Les contrats de maïs US ont terminé la séance en hausse. Les contrats mars 20 et mai 20 ont tous deux progressé de plus de 5 ½ cents.

Le rapport hebdomadaire sur les inspections à l’exportation a été présenté ce matin. Le USDA estime qu’au cours de la semaine du 13 février dernier, celles de maïs US ont été de 795,228 tonnes. En fait, les 31,307 millions de boisseaux expédiés étaient 262,942 boisseaux de plus que la semaine précédente. L’an passé à la même période, il s’est expédié 5,771 millions de boisseaux de plus. Le cumulatif annuel des exportations a été évalué à 484,57 millions de boisseaux, ce qui correspond à 50,88 % des expéditions enregistrées l’an passé à la même période. Par ailleurs, le cumulatif annuel des expéditions de sorgo a dépassé celui de l’an dernier par 62,8 %.

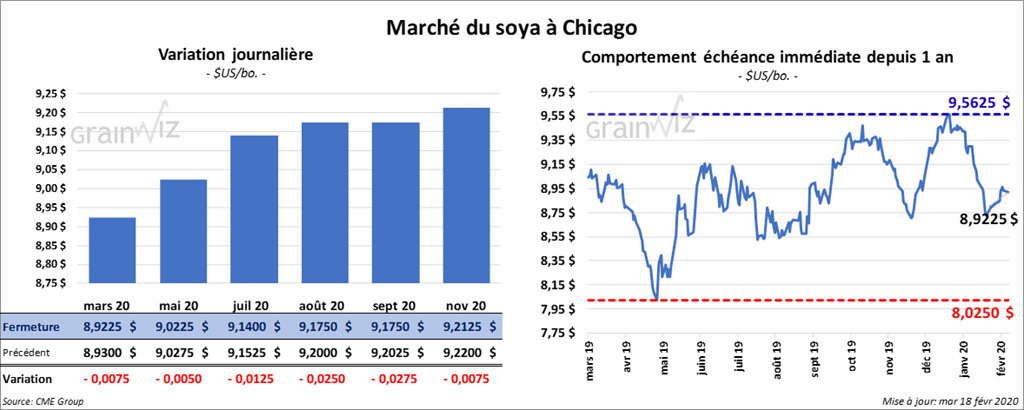

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en baisse de 1 ½ cents. Le tourteau de soya US a fait l’inverse en terminant en hausse de 1,10 $/tonne. L’huile de soya US a reculé de 9 points.

La Chine va commencer à accorder des exemptions tarifaires sur 696 produits US incluant le soya, avec des applications pour les firmes chinoises à partir du 2 mars prochain. Si elles sont acceptées, ces exemptions seront valides pour un an.

Le NOPA a présenté son rapport mensuel ce midi. Il indique que ses membres ont trituré 176,94 millions de boisseaux au cours du mois de janvier dernier, ce qui représentait une augmentation de 1,2 % par rapport au mois précédent et une hausse annuelle de 3 %. Il s’agissait en fait d’un record pour le mois de janvier comme pour les autres mois de l’année. Quant aux stocks, ils ont été estimés à 2,012 milliards de lbs en janvier dernier, ce qui correspondait à une hausse de 14,5 % par rapport à décembre et à une augmentation annuelle de 29,9 %. Il s’agissait des inventaires les plus élevés depuis avril 2008.

Le rapport sur les inspections à l’exportation de la semaine du 13 février montre que celles de soya US ont été de 992,294 tonnes, soit une hausse hebdomadaire de 54,9 %, mais aussi une baisse de 8,42 % comparativement à l’an passé. Le Mexique a été la principale destination suivie de la Chine pour un total combiné de 42,33 %. Le cumulatif annuel des exportations de soya US a été évalué à 1,039 milliards de boisseaux, lequel dépassait celui de l’an dernier par 18,75 %.

AgRural a augmenté son estimation de la production de soya brésilien à un record 125,6 millions de tonnes. La firme estime également que la récolte est terminée à 21 % contre 36 % l’an dernier.

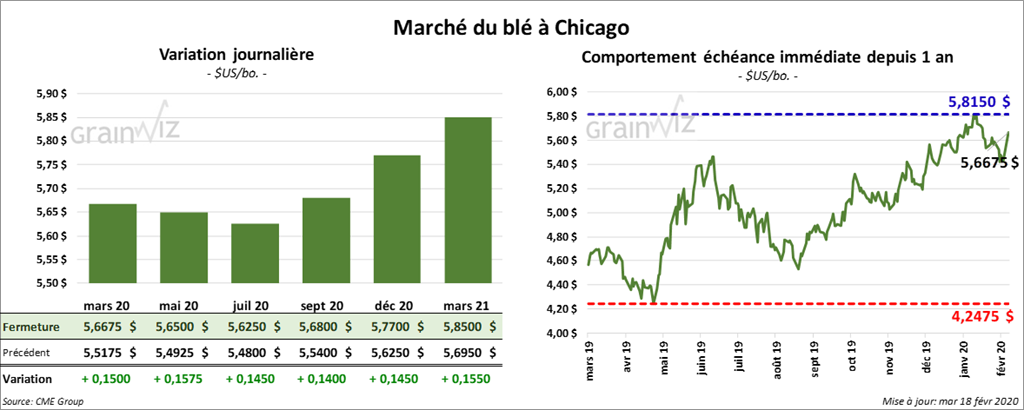

Blé

Les contrats de blé US ont fini la session en hausse par 2 chiffres. À Chicago, les contrats de blé tendre rouge d’hiver ont gagné entre 21 ½ et 24 cents. Ceux de blé dur rouge d’hiver aux échéances les plus rapprochées ont également terminé en progression de 20 ¼ à 21 ¼ cents. À la fermeture des marchés, les contrats de blé de printemps étaient en hausse de 14 à 14 ½ cents.

Le rapport sur les inspections à l’exportation indique que celles de blé US ont été de 501,990 tonnes au cours de la semaine du 13 février dernier. Ce résultat est une baisse hebdomadaire de 11,5 %, mais aussi une augmentation annuelle de 38,1 %. Le cumulatif annuel des exportations a été évalué à 17,731 millions de tonnes alors qu’il était de 15,754 millions de tonnes l’an dernier à la même période. Pour la semaine, 15,76 % des expéditions étaient destinées au Mexique, 11,52 % à la Thaïlande et 11,4 % aux Philippines.

En Australie, ABARES projette la récolte de blé australien 2019/2020 à la baisse de 0,78 million de tonnes à 15,17 millions de tonnes.

La Turquie a acheté 255,000 tonnes de blé d’origine optionnelle pour des livraisons en 2019/2020.

La Jordanie a choisi de pas faire d’achat à la suite de son appel d’offres international.

Dans un appel d’offres, le Japon recherche 93,100 tonnes de blé. 58,545 tonnes sont spécifiques aux États-Unis.

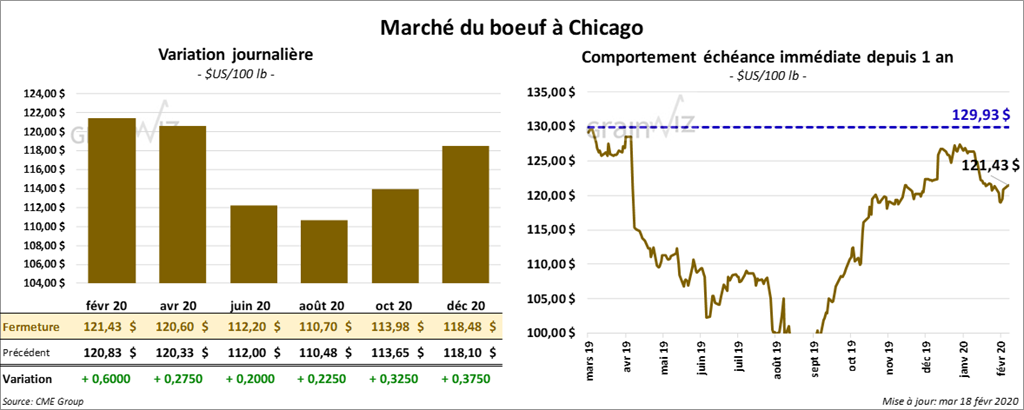

Bœuf

Les contrats de bœuf US ont fini la journée avec des gains. Le contrat avril 20 a gagné 27 cents et celui juin 20 20 cents. Par contre, le contrat février 20 a progressé le plus en terminant à 121,42 $ (+ 60 cents). Les contrats de veau US aux échéances les plus rapprochées ont également clôturé en hausse. Celui mars 20 a gagné 77 cents. Ceux différés ont terminé dans le vert entre 40 et 57 cents.

Le 14 février dernier, le CME Feeder Cattle Index était en hausse de 12 cents à 140,72 $.

Demain, le Feeder Cattle Exchange va présenter à ses enchères en ligne 422 têtes, dont 197 bovins du Texas et le reste du Kansas.

Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est élargi. La découpe «Choice» a reculé de 1,13 $ et celle «Select» de 2,45 $.

Le USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 230,000 têtes.

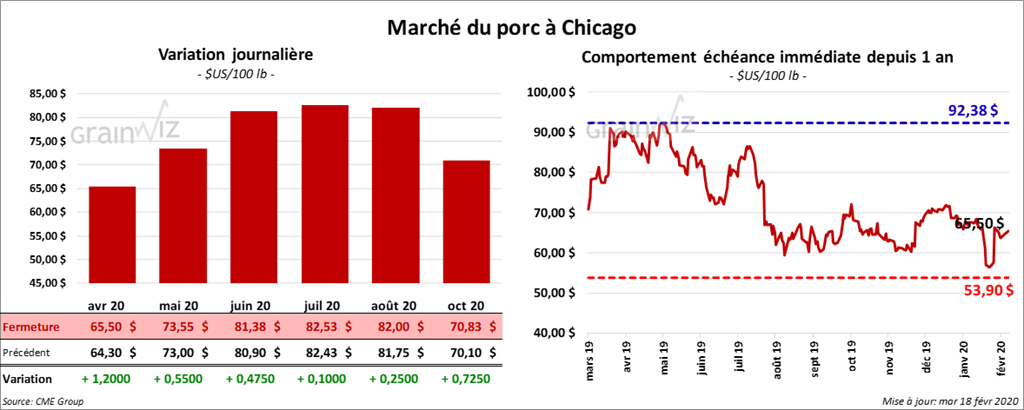

Porc

Les contrats de porc US ont progressé de plus de 1,20 $. Ceux mars 20 et juin 20 ont respectivement gagné 55 cents et 47 cents.

La Chine a accepté de mettre en application plus d’exemptions de tarifs à l’importation de porc US. Cette mesure devrait entrer en vigueur le 2 mars prochain et s’échelonner sur une durée d’un an.

Le 14 février dernier, le CME Lean Hog Index était en baisse de 41 cents à 55,97 $. Sur la semaine, le Fresh Bacon Index a été en recul de 20,18 $ à 102,40 $.

Cet après-midi, la valeur moyenne des découpes a été hausse de 2,15 $ à 65,01 $. Sur une base nationale, le prix moyen au comptant de la carcasse a progressé de 2,05 $ à 50,05 $.

Le USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 979,000 têtes, soit à une baisse hebdomadaire de 6,000 têtes.

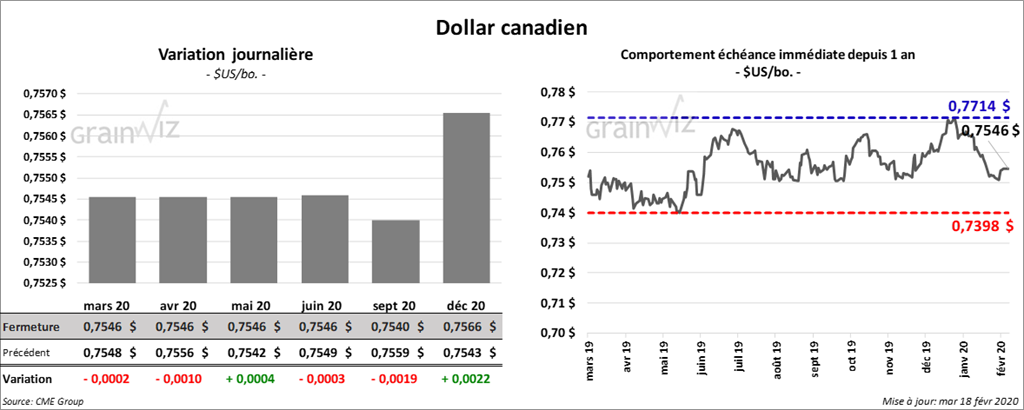

Dollar canadien

Survol par

Brugler Marketing and Management, LLC