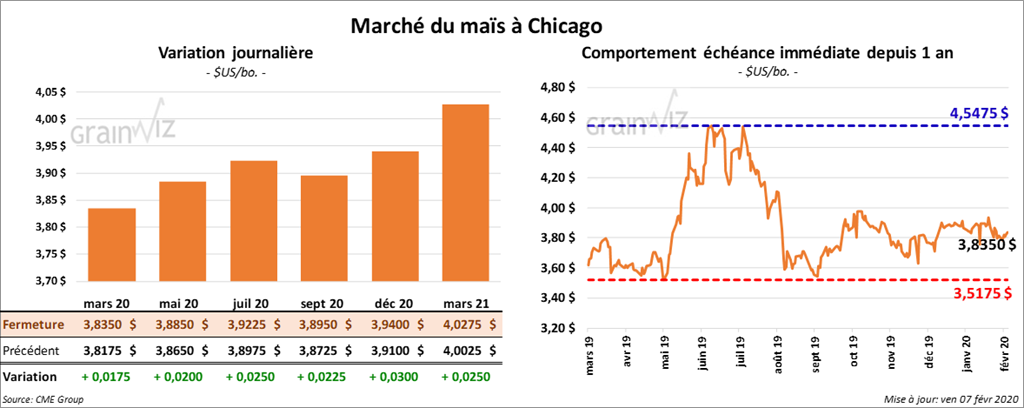

Maïs

Les contrats de maïs US ont terminé la journée avec des gains de 4 à 4 ¼ cent. Sur la semaine, le contrat mars 20 a gagné 2 ¼ cents.

Cet après-midi, le rapport de la CFTC (Commitment of Traders) indiquait que mardi dernier, les gestionnaires de fonds spéculatifs actifs dans le maïs US avaient davantage de positions nettes vendeuses établies sur 13,479 contrats. Ils avaient également réduit leur positions nettes acheteuses à 13,055 contrats.

Mardi prochain, le USDA devrait présenter son rapport d’offre et de demande pour le mois de février. En moyenne, les analystes s’attendent à des stocks de fin d’année de maïs US de 1,879 milliard de boisseaux, ce qui devrait être une baisse de 0,69 % par rapport à la projection de janvier dernier. S’il se vérifie, le résultat sera bien inférieur à celui de 2018/2019 qui était de 2,221 milliards de boisseaux, mais il devrait aussi être une légère augmentation de 0,64 % par rapport à la moyenne des 10 dernières années.

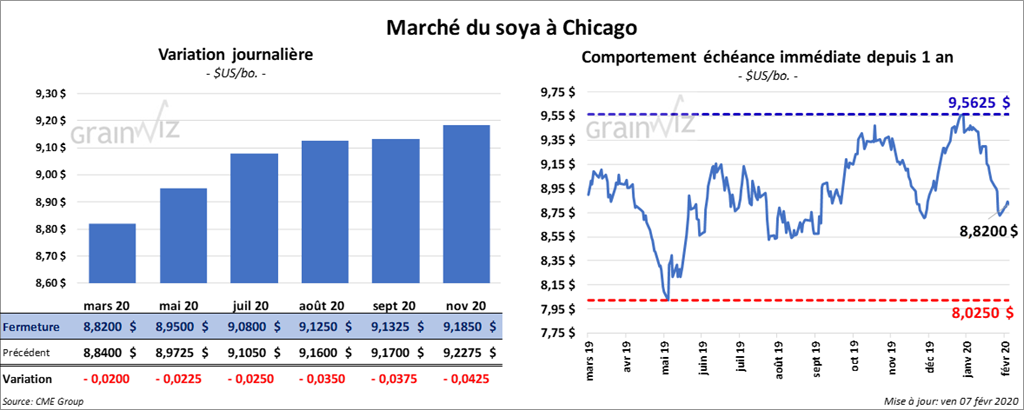

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la session en hausse d’une fraction à un cent. Sur la semaine, le contrat mars 20 a gagné 9 ½ cents. Le tourteau de soya US a fini la journée en hausse de 1,10 $/tonne, mais ce n’était pas suffisant pour effacer les pertes cumulées sur une base hebdomadaire. Sur la semaine, le contrat mars 20 a perdu 1,70 $/tonne. À la fermeture du marché, l’huile de soya US était en baisse de 27 cents. Sur la semaine, elle a progressé de 1,30 $.

Dans son rapport qui a paru cet après-midi, la CFTC signale que le 4 février dernier, les gestionnaires de fonds spéculatifs actifs dans le soya US avaient plus de positions nettes vendeuses sur 31,403 contrats. Dans l’huile de soya US, ils avaient moins de positions nettes acheteuses à un total de 28,519 contrats. Pour le tourteau de soya US, les gestionnaires avaient davantage de positions nettes vendeuses sur 15,791 contrats. Ils avaient également 8,817 contrats en positions nettes acheteuses.

Le rapport mensuel d’offre et de demande de février devrait être rendu public mardi prochain et dans un sondage, les analystes s’attendent en moyenne à ce que les inventaires de fin d’année de soya US soient de 448,3 millions de boisseaux, ce qui devrait être une réduction de 26,7 millions de boisseaux par rapport à janvier dernier. Si cela se réalise, ce sera une grosse baisse par rapport à l’an passé à la même période alors que les inventaires avaient été de 909 millions de boisseaux. Il s’agira aussi d’une augmentation de 10,14 % par rapport à la moyenne des 5 dernières années établie à 407 millions de boisseaux. Mondialement, les inventaires de fin d’année de soya sont anticipés en moyenne à la hausse à 97,3 millions de tonnes alors qu’ils étaient évalués à 96,7 millions de tonnes en janvier dernier.

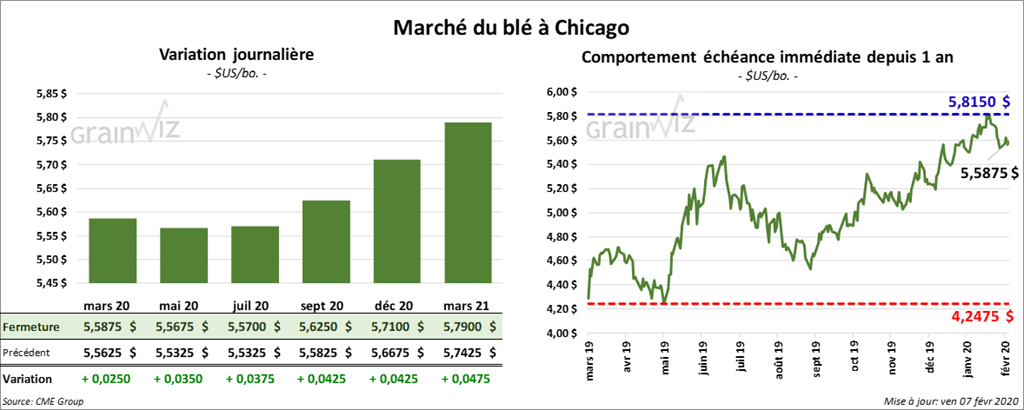

Blé

Le blé US a terminé la journée dans le vert aux trois places de marché. À Kansas, la hausse a été plus forte avec des contrats de blé aux échéances les plus rapprochées qui ont gagné entre 3 ¾ et 4 ¾ cents. Sur la semaine, le contrat de blé dur rouge d’hiver mars 20 a gagné 7 ½ cents. À Chicago, les contrats de blé ont fini la séance avec des gains de 2 ½ à 3 ¾ cents. Sur la semaine, ils ont progressé de 5 cents. Le blé de printemps US a terminé la journée en hausse de 2 ¾ à 3 ¼ cents. Sur une base hebdomadaire, il a gagné un cent.

Concernant le rapport d’offre et demande mensuel qui sera présenté mardi prochain, un sondage indique que les analystes s’attendent en moyenne à ce que les inventaires de fin d’année de blé US soient de 958,9 millions de boisseaux. Ce serait donc, une baisse de 6,1 millions de boisseaux par rapport à janvier dernier. Mondialement, les marchés anticipent une réduction des inventaires de fin d’année de blé de 0,6 million de tonnes comparativement à la projection de janvier dernier à 287,5 millions de tonnes.

Les données de la CFTC indiquent que le 4 février dernier, les spéculateurs actifs dans le blé US avaient des positions nettes acheteuses sur 52,161 contrats de blé tendre rouge d’hiver. Dans le cas du blé dur rouge d’hiver, ils avaient moins de positions nettes acheteuses en raison de la hausse des intérêts d’ouverture. Les gestionnaires avaient encore des positions nettes vendeuses sur 4,629 contrats de blé dur rouge de printemps.

Le FAO (ONU) a déclaré qu’en janvier dernier, les prix des aliments avaient augmenté à leurs plus hauts niveaux des 5 dernières années. Son index montre un autre accroissement de 0,7 % en janvier comparativement à une hausse cumulative mensuelle de 2 % en novembre et décembre derniers.

La Corée du Sud a acheté 170,400 tonnes de blé, dont 71,200 tonnes étaient spécifiques aux États-Unis. Le reste était d’origine canadienne.

Dans un appel d’offres, la Turquie recherche 250,000 tonnes de blé pour des livraisons en avril prochain.

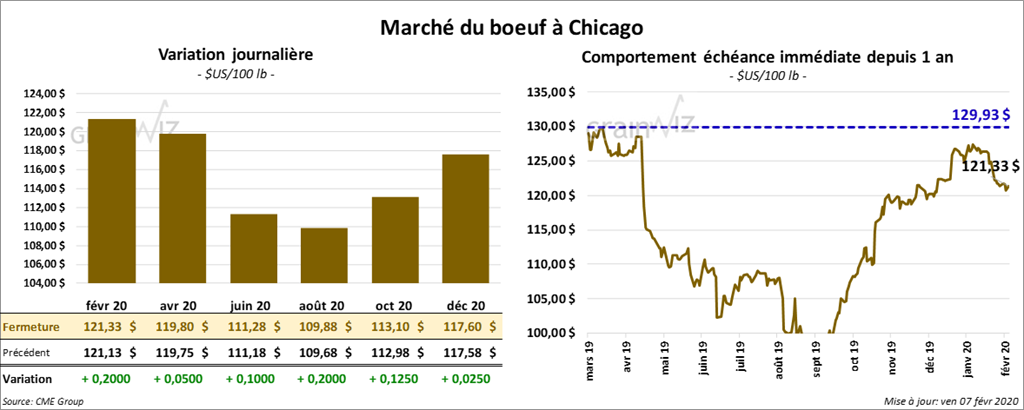

Bœuf

À la fermeture du marché, les contrats de bœuf US étaient en progression de 5 à 20 cents. Le premier jour de préavis pour le contrat février 20 est lundi. Sur la semaine, il a perdu 5 cents pour la terminer à 121,32 $. Les contrats de veau US ont fini la session en baisse de 7 à 70 cents.

Le 6 février dernier, le CME Feeder Cattle Index était en baisse de 90 cents à 140,63 $.

Cet après-midi, la CFTC a indiqué que mardi dernier, les gestionnaires de fonds spéculatifs actifs dans le bœuf US avaient réduit leur positions nettes acheteuses de 15,819 contrats à 55,259 contrats.

Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est élargi à 6,23 $. La découpe «Choice» a reculé de 81 cents. Celle «Select» a perdu 2,07 $.

Ce vendredi, des ventes au comptant à 121 $ ont eu lieu au Texas. D’autres ont été enregistrées en Iowa à 122 $. Pour la carcasse, des ventes ont été signalées dans l’ouest du Corn Belt à 193 $.

Le USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 631,000 têtes, ce qui représente une réduction de 9,000 têtes par rapport à la semaine passée. Le cumulatif annuel des abattages a été évalué à 3,52 millions de têtes, ce qui est une baisse de 22,000 têtes comparativement à l’an dernier.

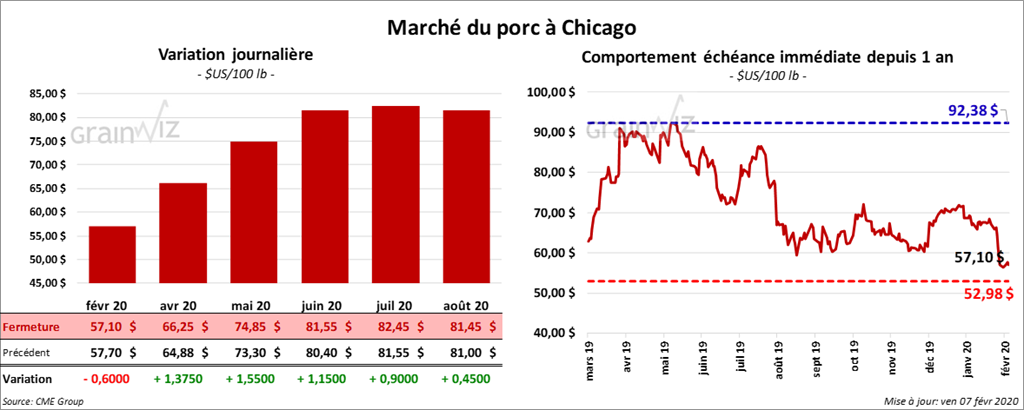

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la journée avec des gains de 60 cents à 1,55 $. Sur la semaine, le contrat avril 20 a gagné 4,65 $.

Le 5 février dernier, le CME Lean Hog Index était en baisse de 53 cents à 60,44 $.

Le rapport de la CFTC a indiqué que mardi dernier, les gestionnaires de fonds spéculatifs actifs dans le porc US avaient des intérêts d’ouverture à la hausse sur 12,978 contrats, avec des nouveaux achats plus nombreux que les ventes. Par conséquent, ils avaient des positions nettes acheteuses sur 11,119 contrats.

Cet après-midi, la valeur moyenne des découpes a baissé de 54 cents à 64,81 $. Sur une base nationale, le prix moyen au comptant de la carcasse a reculé de 18 cents à 51,01 $.

Le USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,691 millions de têtes, ce qui représente une réduction de 12,000 têtes comparativement à la semaine passée. Le cumulatif annuel des abattages a été évalué à 14,691 millions de têtes, ce qui correspond à une hausse de 422,000 têtes par rapport à l’an dernier.

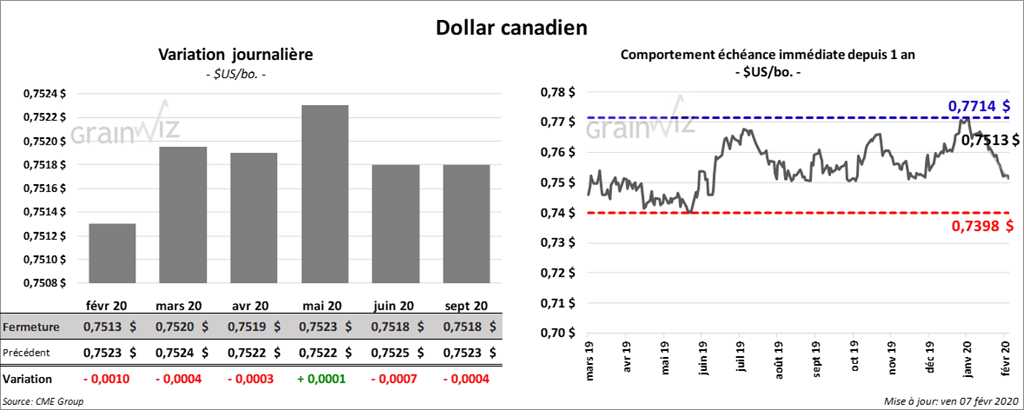

Dollar canadien

Survol par

Brugler Marketing and Management, LLC