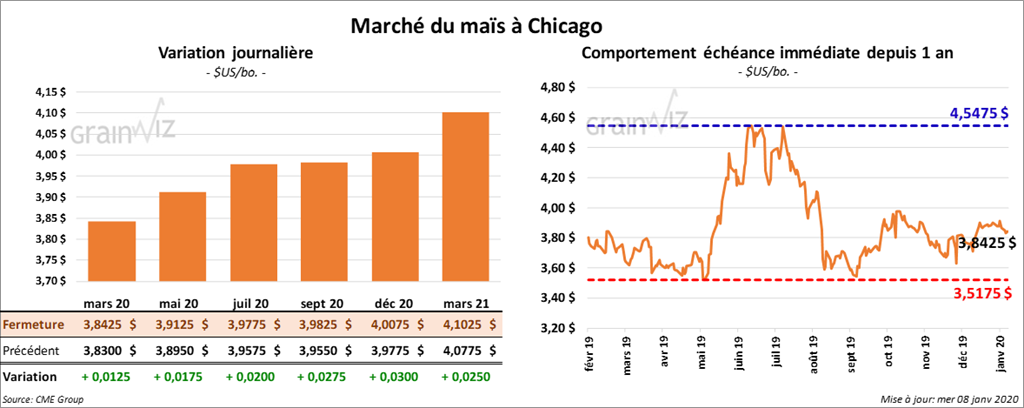

Maïs

Les contrats de maïs US ont terminé la journée quelque part entre une baisse d’une fraction de cent et une hausse d’un cent.

Ce matin, le USDA a annoncé des ventes privées à l’exportation de 207,000 tonnes de maïs US 2020/2021. Les destinations sont inconnues.

Au Brésil, CONAB a présenté ses nouvelles projections. Dans son rapport mensuel, l’organisme indique que la récolte de maïs brésilien est en hausse de 0,3 million de tonnes à 98,711 millions de tonnes.

Durant l’avant-midi, l’EIA a rendu public son rapport pour la semaine du 3 janvier dernier. Elle estime que la production d’éthanol US a été de 1,062 barils par jour, ce qui représentait une baisse de 4,000 bpj par rapport à la semaine précédente. Il s’agissait en fait de la 2ème semaine où une réduction a été observée. Par contre, toujours sur une base hebdomadaire, les stocks ont augmenté de 1,428 million de barils à 22,462 millions de barils. La plus forte hausse a été enregistrée sur la côte est avec 689,000 barils.

En Chine, le programme de mélange E10 (éthanol 10 % dans l’essence) prévu cette année a été retardé. Les autorités chinoises ont expliqué que l’offre domestique de maïs est en baisse à un point tel qu’il y a un risque pour la sécurité alimentaire. En fin de compte, l’augmentation des importations d’éthanol US est probablement une solution. Dans son rapport officiel présenté récemment, le Census Bureau a indiqué que les exportations d’éthanol US au cours du mois de novembre dernier ont été de 107,275 millions de gallons, ce qui était une baisse de 4,92 % par rapport à la même période en 2018 et une autre de 24,13 % comparativement à octobre. Le Brésil a été la principale destination avec 25,17 % du total. Le Canada venait ensuite avec 24,98 % des parts.

La publication du rapport sur les ventes à l’exportation a été repoussée à vendredi en raison d’une tempête de neige qui a touché le District of Colombia (Washington). Toutefois, le marché s’attend à ce que celles de maïs US soient entre 350,000 et 700,000 tonnes.

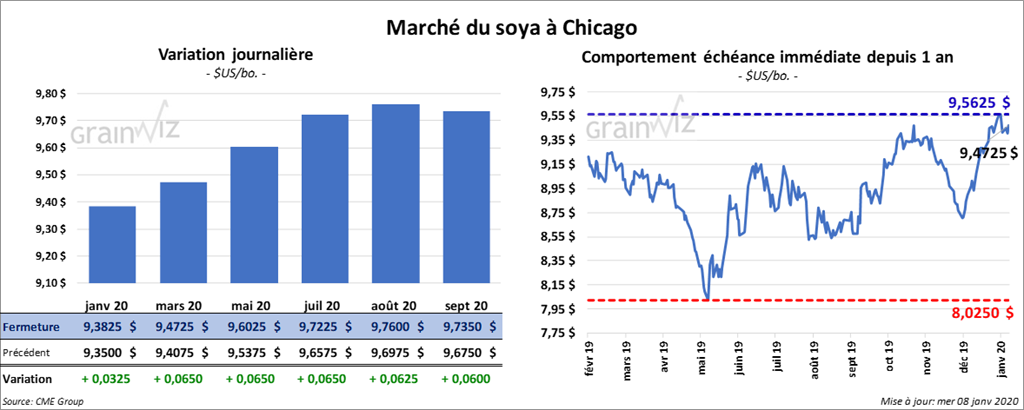

Soya

Les contrats de soya US ont fini la session en hausse de 2 ¾ à 3 ¼ cents. Ceux de tourteau de soya US ont également progressé de 50 cents/tonne. L’huile de soya US a fait l’inverse en perdant 19 points.

CONAB a présenté son rapport mensuel ce matin. Dans le cas du soya brésilien, l’organisme estime qu’il y a eu une augmentation mensuelle de production de 1,133 million de tonnes à 122,225 millions de tonnes.

Concernant le rapport d’offre et de demande qui sera présenté vendredi, les analystes prévoient en moyenne que la récolte de soya argentin sera en baisse de 0,2 millions de tonnes alors que les stocks de fin d’année de soya brésilien pourraient être en hausse de 0,1 million de tonnes.

Dans son Gain report, le USDA prévoit que les Argentins sèmeront du soya sur 18 millions d’hectares et que leur production sera de 53 millions de tonnes.

Les nouvelles données du Census Bureau indiquent que les exportations de soya US ont été de 7,005 millions de tonnes au cours du mois de novembre dernier. Du total, 60,51 % était destiné à la Chine. Les exportations de tourteaux de soya US et d’huile de soya US ont également été supérieures à celles de l’an passé, avec des hausses respectives de 1,119 million de tonnes (+ 6,94 %) et de 112,200 tonnes (+15,01 %).

Pour le rapport sur les ventes à l’exportation, qui sera publié vendredi, le marché anticipe que celles de soya US seront entre 400,000 et 800,000 tonnes. Pour le tourteau, ils prévoient un résultat entre 75,000 et 250,000 tonnes. Dans le cas de l’huile, les ventes pourraient être entre 0 et 25,000 tonnes.

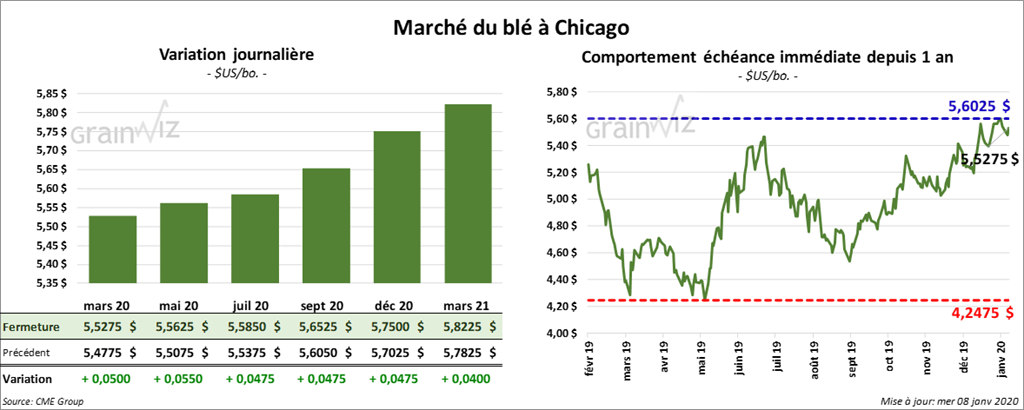

Blé

Les contrats de blé US ont terminé la journée en hausse aux trois places de marché. À Chicago, ils ont gagné entre 2 ¼ et 3 cents. À Kansas, les contrats de blé dur rouge d’hiver ont progressé de 4 ¾ à 5 cents. À Minneapolis, ceux de blé de printemps ont fini en hausse de ¾ à 1 cent

Le rapport sur la production des cultures sera présenté vendredi. Les analystes prévoient qu’entre 29,9 et 32,2 millions d’acres, ou une moyenne de 30,6 millions d’acres de blé d’hiver US ont été ensemencés. Si ces chiffres se réalisent, ce sera à la fois une baisse de 0,6 million acres et le plus faible niveau depuis les 110 dernières années.

Le rapport sur les ventes à l’exportation de la semaine du 2 janvier dernier sera publié vendredi. Les marchés s’attendent à ce que celles de blé US aient été entre 200,000 et 550,000 tonnes.

Dans un appel d’offres, le Japon recherche 106,000 tonnes de blé US, australien et canadien. 59,330 tonnes sont spécifiques aux États-Unis. Le résultat est attendu demain.

À l’aide d’un appel d’offres, le GASC (Égypte) a acheté 300,000 tonnes, dont 120,000 tonnes originaires de Russie, 120,000 tonnes de la Roumanie et 60,000 tonnes de l’Ukraine.

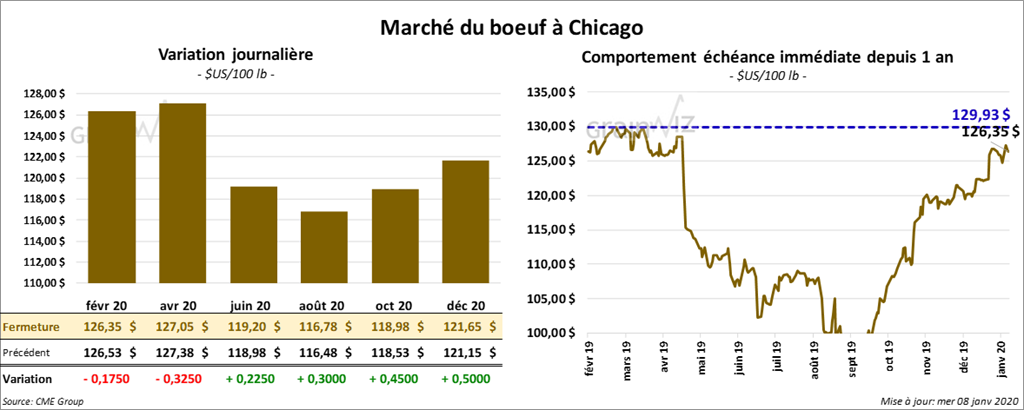

Bœuf

Les contrats de veau US ont clôturé avec des gains de plus de 1,40 $. Par contre, ceux de bœuf US ont terminé la journée sur une note partagée alors que le contrat juin 20 s’est rapproché davantage des contrats aux échéances les plus rapprochées.

Le 7 janvier dernier, le CME Feeder Cattle Index était en baisse de 7 cents à 145,91 $.

Par ailleurs, 244,6 millions de lbs exportées en novembre dernier. Le Japon a été la principale destination avec 61,96 millions de lbs (25,33 %). Venait ensuite, la Corée du Sud avec 20,37 % et le Mexique, avec 12,3 %. Les expéditions depuis le début novembre se sont chiffrées à 2,767 milliards de lbs, soit à une baisse annuelle de 4,6 %.

Aujourd’hui, le Feeder Cattle Exchange n’a pas vendu les 525 têtes présentées à son encan en ligne. Pour le Texas, les offres étaient à 123 $ et dans le cas du Kansas, elles étaient de 124,25 $.

Le USDA a enregistré des ventes au comptant à 125 $ dans l’ouest du Corn Belt.

Cet après-midi, la valeur du surgelé était en baisse avec un «spread» Ch/Se à 2,97 $. La découpe «Choice» a perdu 6 cents alors que celle «Select» a reculé de 29 cents.

Pour la semaine, le USDA estime le cumulatif des abattages sous inspections fédérales à 366,000 têtes, ce qui représente une augmentation de 6,000 têtes par rapport à l’an dernier.

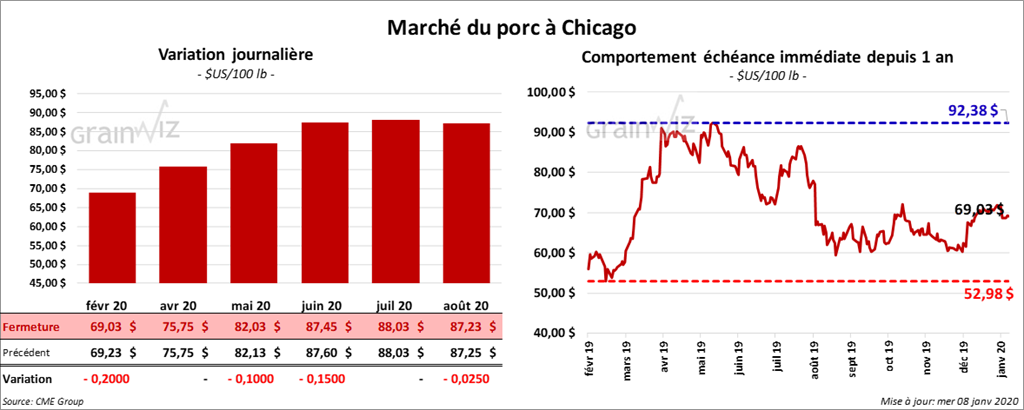

Porc

Les contrats de porc US ont fini dans le rouge de plus de 80 cents. Ceux aux échéances les plus rapprochées ont terminé en baisse de 20 cents.

Le 6 janvier dernier, le CME Lean Hog Index était en baisse de 3 cents à 59,16 $.

Du record des exportations de porc US de novembre dernier évalué à 623,3 millions de lbs, la Chine a été la destination pour 156,634 millions de lbs (25,13 %). Le Mexique arrivait en second avec 20,66 %. Toujours pour le mois de novembre, le cumulatif annuel des exportations de porc US a été de 5,640 milliards de lbs. Le Mexique a été la principale destination avec 1,41 milliard de lbs. En revanche, en Chine, les importations de porc en novembre n’avaient pas encore dépassé le milliard de lbs, mais si les données s’additionnent à celles de décembre, le total atteint cette marque. Le cumulatif actuel des exportations de porc US vers la Chine vers la Chine est de 790,6 millions de lbs.

En Chine, et comparativement à novembre, le cheptel porcin a augmenté de 2,2 % en décembre. En octobre, il était en baisse annuelle de 40 %.

Cet après-midi, la valeur moyenne des découpes a été en baisse de 75 cents. Sur une base nationale, le prix moyen au comptant de la carcasse était en recul de 40 cents à 50,55 $.

Le USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,492 millions de têtes, soit à une augmentation de 70,000 têtes par rapport à la même période l’an passé.

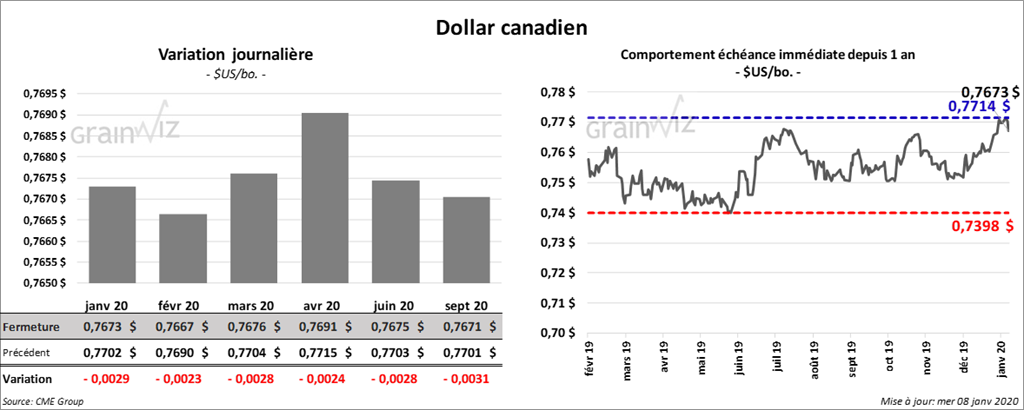

Dollar canadien

Survol par

Brugler Marketing and Management, LLC