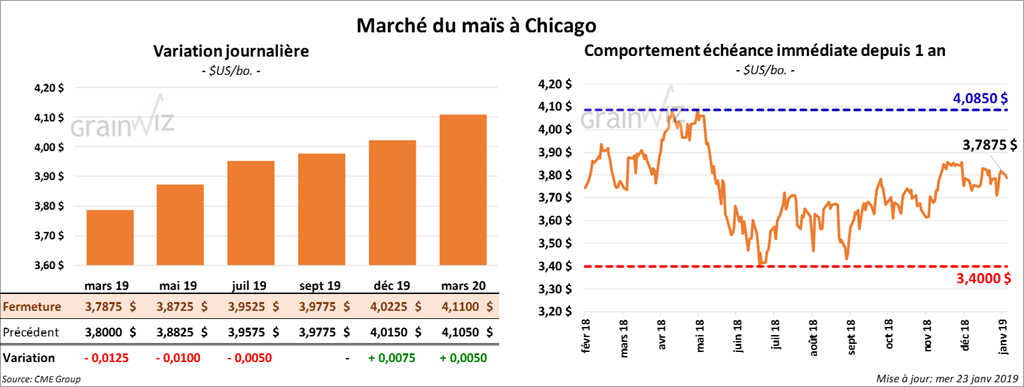

Maïs

La majorité des contrats de maïs à Chicago ont terminé la journée au neutre à haussier de 1 ½ cents. Toutefois, le contrat mars 19 a clôturé en baisse de ¼ cent.

En raison du congé du Martin Luther King Jr Day, la publication hebdomadaire de l’EIA sur l’éthanol US a été reportée à demain.

Informa Economics estime que les ensemencements de maïs US 2019 devraient probablement se faire sur 91,5 millions d’acres, ce qui correspond à une augmentation de 2,4 millions d’acres par rapport à l’an passé.

Durant le mois de décembre dernier, les Chinois auraient importé 420,000 tonnes de maïs. À noter que leurs importations de sorgo se sont chiffrées à zéro.

Ce mercredi, Taïwan a acheté 65,000 tonnes de maïs. L’origine était probablement l’Argentine.

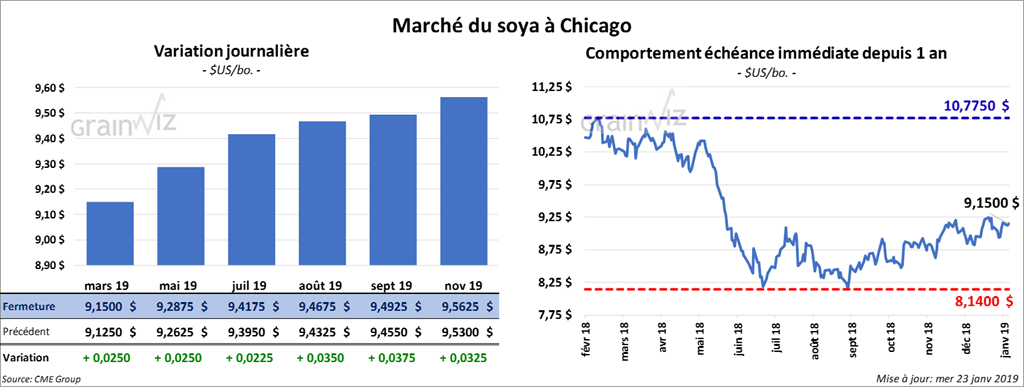

Soya

Les contrats de soya US aux échéances les plus rapprochées étaient en hausse de 5 à 6 cents. Les conditions trop chaudes et sèches au Brésil ont fourni un support au secteur. Les contrats de tourteau ont fini la session en baisse de 10 cents/tonnes. Par contre, l’huile a gagné 32 points.

Informa Economics prévoit des ensemencements de soya US 2019 sur 86,2 millions d’acres, soit à une diminution de 2,9 millions d’acres comparativement à l’an passé.

Le Dr Michael Cordonnier a réduit son estimé de la production de soya brésilien de 1 million de tonnes à 115 millions de tonnes. De son côté, Reuters a mentionné que des analystes s’attendent à une production de soya brésilien de 117 millions de tonnes.

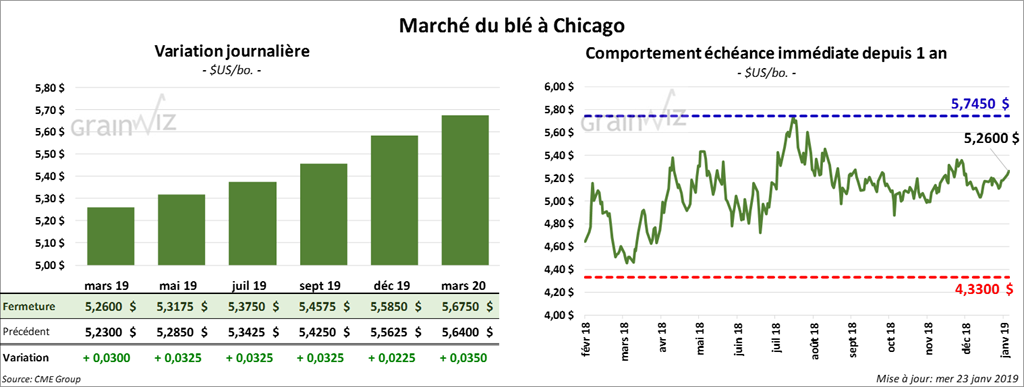

Blé

La plupart des contrats de blé US ont clôturé en hausse de 3 à 5 ¼ cents. Par ailleurs, les contrats de blé d’hiver US aux échéances les plus rapprochées ont également fini en progression d’un centime.

Pour les ensemencements de blé d’hiver US, Informa Economics les estime à 31,513 millions d’acres. Dans le cas du blé de printemps, 13,78 millions d’acres sont avancés.

Dans un appel d’offres qui prendra fin demain, le Japon recherche 102,057 tonnes de blé d’origines canadienne, américaine et australienne. 53,195 tonnes concerneraient les États-Unis.

La Turquie recherche actuellement 300,000 tonnes de blé. L’appel d’offres prendra fin le 30 janvier prochain.

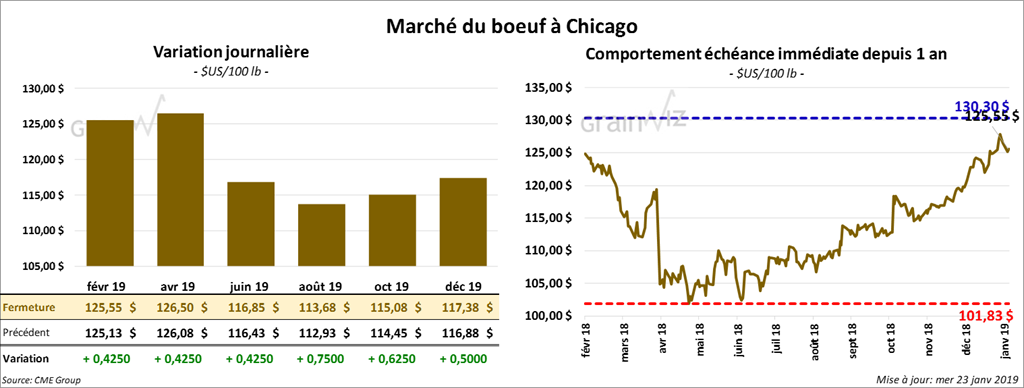

Bœuf

La majorité des contrats de bœuf à Chicago ont terminé la session avec des gains de 40 à 75 cents. Les contrats de veau ont suivi en prenant 1,325 $ à 2,15 $.

Le 22 janvier dernier, le CME feeder cattle index était en baisse de 4 cents à 141,58 $. Cet après-midi, la valeur du surgelé de bœuf a été en hausse. La découpe «Choice» fut en progression de 87 cents 217,21 $. Celle «Select» a gagné 32 cents à 212,04 $.

Pour la semaine, le USDA estime le cumulatif des abattages sous inspections fédérales 352,000 têtes. Il s’agit d’une baisse de 7,000 têtes comparativement à la semaine précédente mais également d’une bonne augmentation par rapport à l’an passé.

Ce matin, le Feeder Cattle Exchange a annoncé avoir vendu en ligne 63 têtes à 123 $. 4,139 têtes étaient offertes. La plupart des demandes ont été entre 124 $ et 125 $.

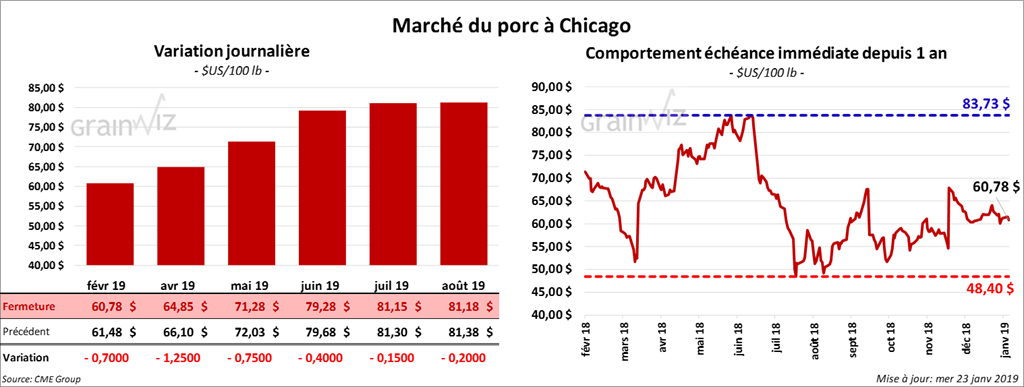

Porc

La plupart des contrats de porc à Chicago ont fini la journée avec des pertes de 15 cents à 1,25 $.

Le 21 janvier dernier, le CME Lean Hog Index était en hausse de 26 cents à 58,33 $. Cet après-midi, la valeur moyenne des découpes a été en baisse de 93 cents à 68,70 $. Sur une base nationale, le prix moyen de la carcasse était en progression de 40 cents à 52,49 $.

Le USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,342 millions de têtes, une baisse de 81,000 têtes comparativement à la semaine passée mais aussi une augmentation de 36,000 têtes par rapport à la même période l’an passé.

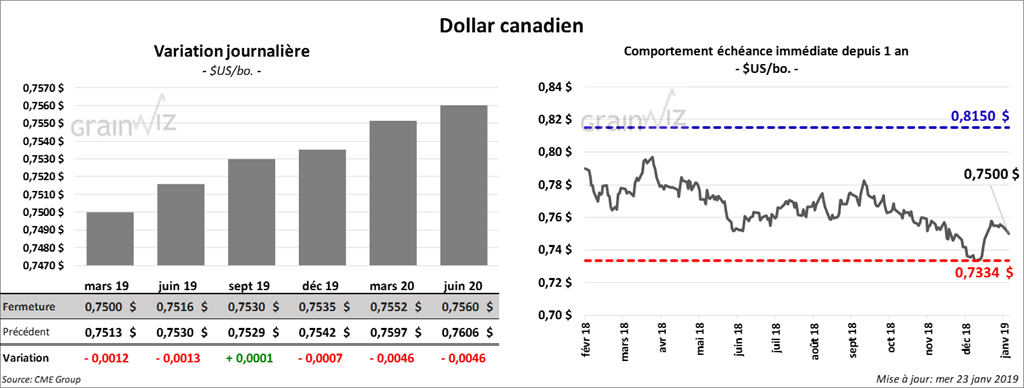

Dollar canadien

Survol par

Brugler Marketing and Management, LLC