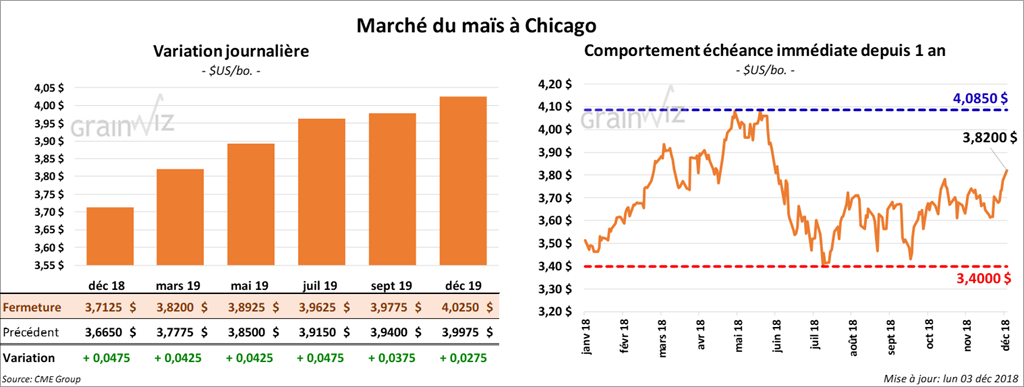

Maïs

Les contrats de maïs US à échéances les plus rapprochées ont fini en hausse de 4 à 4 ¾ cents.

Les négociants spéculent actuellement sur l’idée que les Chinois pourraient acheter du sorgho comme commodité choisie pendant les 90 jours de «dégel» dans les relations US/Chine.

Le USDA estime que dans la semaine du 29 novembre dernier, les inspections à l’exportation de maïs US ont été de 1,035 million de tonnes. Il s’agit d’une baisse de 12,42 % par rapport à la semaine précédente, mais d’une augmentation de 71,08 % comparativement à la même période en 2017.

Le rapport mensuel sur la transformation de grain devait être présenté dans le courant de l’après-midi et dans le cas du maïs, le USDA estime qu’au mois d’octobre dernier, l'utilisation de maïs pour la fabrication d'éthanol a baissé de 1,79 % par rapport à l’an passé à 461,7 millions de boisseaux. Ce serait toutefois une augmentation de 3,6 % comparativement à septembre dernier.

Vendredi dernier, la CFTC (Commitment of Trader) a indiqué que le mardi 27 novembre dernier, les gestionnaires de fonds et les spéculateurs actifs dans le secteur du maïs US avaient ajouté 22,148 contrats à leurs positions nettes vendeuses à un total de – 22,148 contrats.

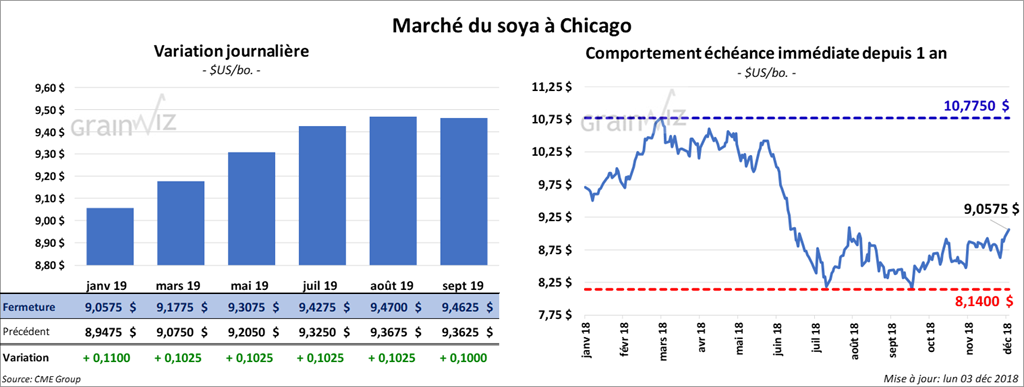

Soya

Les contrats de soya à Chicago ont terminé la session avec des gains de 10 à 11 cents après avoir eu une hausse de 25 cents la nuit dernière. Les contrats de tourteau ont également progressé de 3,80 $/tonne. L’huile a gagné 49 points.

Les autorités chinoises ont donné leur accord pour acheter une quantité non-spécifiée de commodités agricoles d’origines américaines et ce, pendant les 90 prochains jours qui devraient être consacrés aux négociations entre les États-Unis et la Chine. Ceci inclus le soya US, au moins jusqu’à la récolte de soya brésilien. À noter toutefois que le secrétaire du USDA Perdue estime que les Chinois pourraient recommencer leurs achats de soya US d’ici le 1er janvier. Cette déclaration n’a pas encouragé pour autant les marchés qui estiment que la récolte de soya brésilien pourrait être disponible à ce moment-là.

Ce matin, le USDA a rapporté des ventes privées à l’exportation de soya US 2018/2019 de 147 500 tonnes. Les destinations étaient inconnues.

Concernant le rapport sur les inspections à l’exportation de soya US de la semaine du 29 novembre dernier, le USDA estime qu’elles ont été de 1,042 million de tonnes. Ce serait une baisse de 7,45 % par rapport à la semaine précédente et de 42,23 % comparativement à la même période en 2017. L’Argentine a été la principale destination avec 248,918 tonnes.

Cet après-midi, le rapport mensuel Fat and Oils devait être rendu public et le marché s’attendait à ce qu’au mois d’octobre dernier, 182,9 millions de boisseaux de soya américain aient été triturés. Il était également avancé que les stocks d’huile pourraient être de 1,91 milliard de gallons. Or, le USDA estime que 182,95 millions de boisseaux ont été triturés en octobre, un record. Ce serait une augmentation de 4 % par rapport à l’an passé et de 8,1 % comparativement à septembre. Quant aux inventaires d’huile de soya, ils étaient en hausse de 2,6 % comparativement au mois précédent à 2,041 milliards de gallons à la fin octobre.

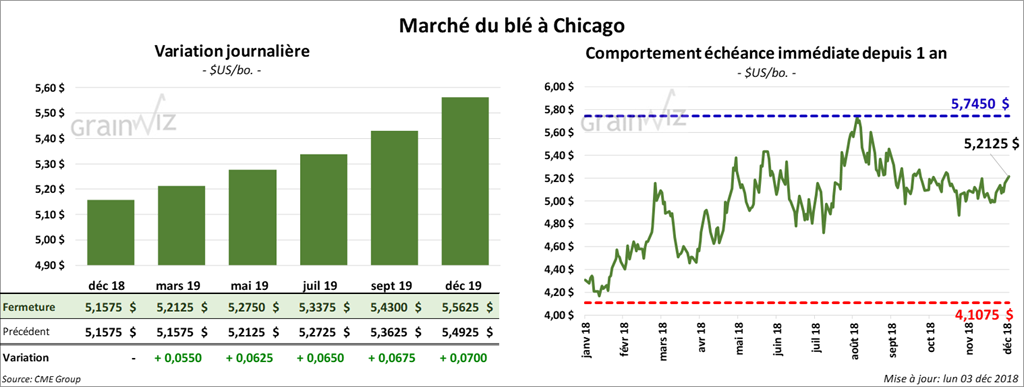

Blé

À la fermeture des marchés, à l’exception du contrat de décembre 18 qui tire à sa fin, la plupart des contrats de blé US ont enregistré des gains de 5 à 10 cents.

Le rapport sur les inspections à l’exportation de blé US 2018/2019 de la semaine du 29 novembre dernier a montré qu’elles ont été de 472 665 tonnes. Il s’agissait d’une augmentation de 64,35 % par rapport à la semaine précédente et de 15 % comparativement à la même période l’an passé.

Selon la CFTC, le mardi 27 novembre dernier, à Chicago, les gestionnaires de fonds et les négociants actifs dans le blé avaient ajouté 765 contrats à leurs positions nettes vendeuses à un total de -38,613 contrats. À Kansas, ils ont fait la même chose en ajoutant 4 458 contrats à leurs positions nettes vendeuses pour un total de -9,672 contrats.

En Australie, ABARES estime actuellement la récolte de blé australien 2018/2019 à un total de 16,95 millions de tonnes alors que le USDA l’évalue plutôt à 17,5 millions de tonnes.

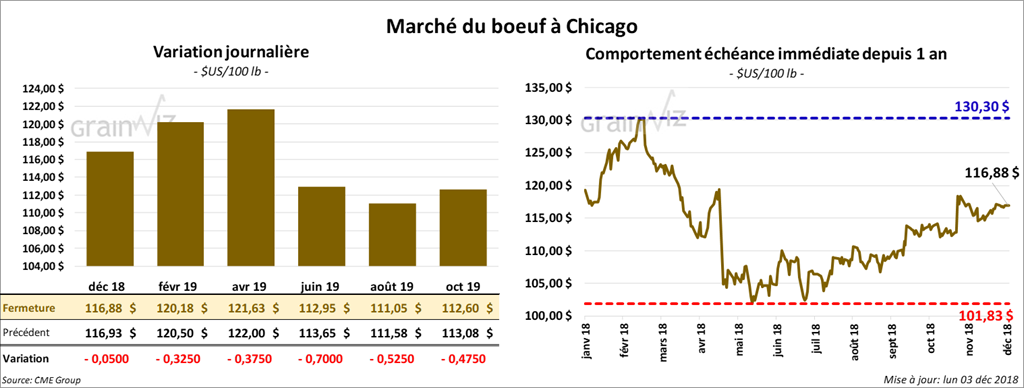

Bœuf

Ce lundi, les contrats de bœuf à Chicago ont terminé la session en baisse de 5 à 75 cents. Les contrats de veau ont également perdu 72,5 cents à 1,40 $.

Le 30 novembre dernier, le CME feeder cattle index était en hausse de 72 cents à 147,85 $. Cet après-midi, la valeur du surgelé a été dans le vert. La découpe «Choice» a gagné 47 cents à 213,08 $. Celle «Select» a suivi en prenant 77 cents à 199,18 $.

Le USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 119 000 têtes, une hausse de 4000 têtes par rapport à la semaine précédente. Ce serait toutefois une baisse de 1000 têtes comparativement à la même période l’an passé.

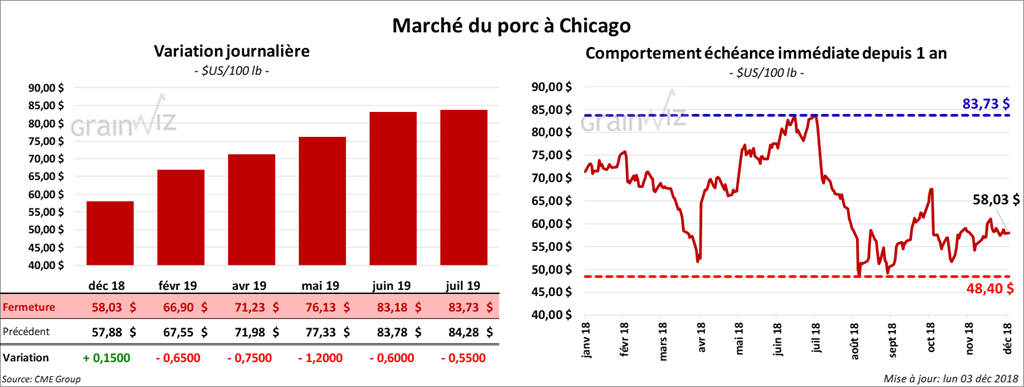

Porc

La majorité des contrats de porc à Chicago ont clôturé en baisse de 40 cents à 1,20 $. Le contrat de décembre 18 était par contre en hausse de 15 cents.

Le 29 novembre dernier, le CME Lean Hog Index était en baisse de 14 cents par rapport au jour précédent à un total de 56,42 $. Cet après-midi, la valeur moyenne des découpes a été dans le vert de 1,53 $ à un total de 70,65 $. Sur une base nationale, le prix moyen au comptant de la carcasse était en recul de 26 cents à 49,50 $.

Le USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 476 000 têtes, soit une augmentation de 30 000 têtes par rapport à la semaine précédente et de 9000 têtes comparativement à la même période en 2017.

En raison de la fièvre porcine africaine, qui a forcé l’élimination des animaux malades en Chine, et du rapport sur les ventes à l’exportation de la semaine dernière, des achats importants de porc US par les Chinois apparait de plus en plus plausibles. Toutefois, les sceptiques restent nombreux.

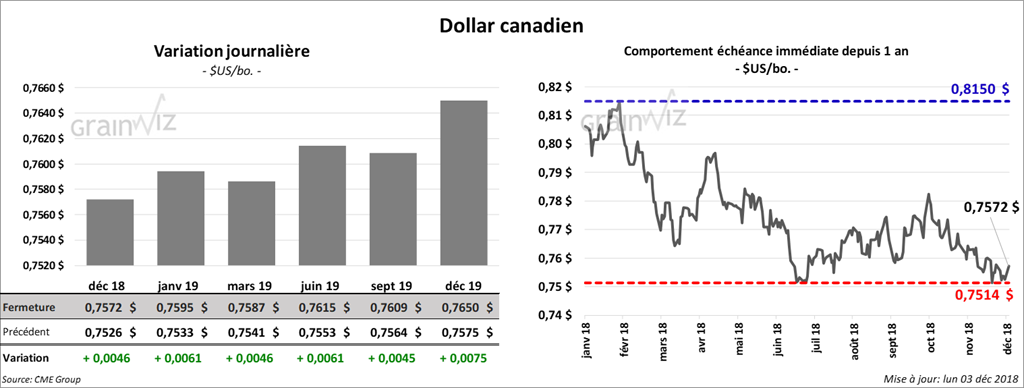

Dollar canadien

Survol par