Météo – États-Unis

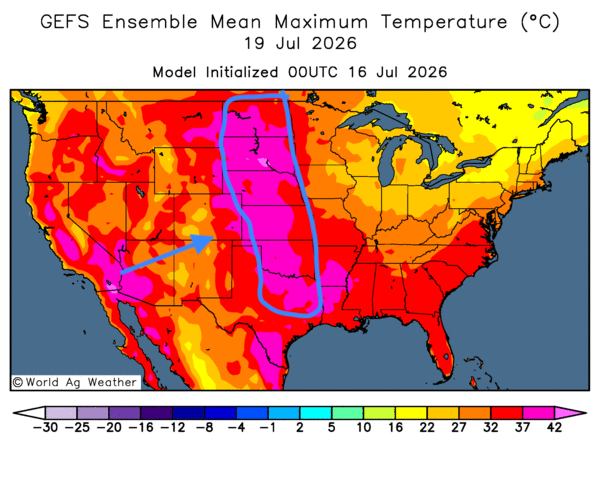

- Globalement, les prévisions météorologiques à court terme demeurent à surveiller dans les Grandes Plaines. L’analyse des cartes GFS (World Ag Weather) jusqu’au 3e jour indique des températures extrêmement élevées dans la plupart des régions des Plaines américaines, comme le montre la carte du 3e jour. La situation pourrait se compliquer en raison du manque de précipitations dans la majorité de ces secteurs. Les averses pourraient se concentrer autour des Grands Lacs, sauf dans leur partie ouest. Elles pourraient même s’étendre plus au sud, au-delà du Kentucky.

À l’exception des régions entourant les Grands Lacs et de celles situées plus au sud, les conditions de culture pourraient se détériorer sous l’effet de la chaleur excessive dans l’ensemble des Plaines américaines. Un stress hydrique et thermique pourrait fortement affecter les cultures dans plusieurs secteurs. La chaleur élevée pourrait également causer des problèmes dans certaines régions du Midwest, où les précipitations demeurent insuffisantes pour en atténuer les effets.

Pour sa part, la NOAA prévoit toujours une vague de chaleur susceptible d’affecter les États du nord des Plaines américaines ainsi que plusieurs régions des Grands Lacs. Les températures pourraient atteindre de 32 à 38 °C à court terme. À l’ouest des Grands Lacs, notamment au Minnesota, dans les Dakotas du Nord et du Sud, au Nebraska et au Missouri, les conditions pourraient demeurer plus sèches. Plus au sud, toutefois, une dépression se déplaçant d’est en ouest pourrait provoquer de violents orages à certains endroits, notamment au Texas.

En bref, hier soir…

- Selon Reuters, Toronto figurait tard hier soir parmi les grandes villes affichant la pire qualité de l’air au monde. Un ciel jaunâtre, attribuable aux feux de forêt qui sévissent dans le nord de l’Ontario, a incité les autorités à recommander aux citoyens de limiter leurs activités extérieures, tandis que la chaleur demeurait élevée.

- Toujours selon Reuters, plus de 260,000 personnes avaient été évacuées avant-hier à la suite des inondations provoquées par le typhon Bavi, qui a frappé de nombreuses régions de la Chine continentale.

- Reuters rapporte également qu’une grave sécheresse dans l’ouest des États-Unis accentue les tensions entre les villes et le secteur agricole. En Utah, par exemple, une municipalité pourrait même manquer d’eau d’ici quelques mois.

- Dans un article plus récent, Reuters indique que des scientifiques chinois travaillent actuellement à la mise au point d’une pomme de terre plus résistante aux changements climatiques, notamment à la hausse des températures prévue d’ici la fin du siècle.

Les spécimens cultivés jusqu’à présent sont plus petits que les pommes de terre chinoises traditionnelles, généralement beaucoup plus grosses, mais aussi plus sensibles à la chaleur. Premier producteur mondial de pommes de terre, la Chine mise sur cette culture, dont les rendements surpassent ceux de plusieurs autres denrées.

- Yahoo Finance rapportait avant-hier que Kevin Warsh, président de la Fed, avait déclaré devant la commission des services financiers de la Chambre des représentants des États-Unis que la politique d’inflation flexible adoptée en 2020 constituait une erreur.

À l’époque, sous la direction de Jerome Powell, la banque centrale avait retenu une stratégie autorisant notamment une inflation légèrement supérieure à sa cible initiale de 2 %. L’objectif consistait à évaluer l’évolution des prix sur une période prolongée plutôt qu’à réagir à chaque fluctuation à court terme, tout en soutenant les emplois.

Warsh a expliqué que la politique d’inflation ne devait pas servir à régler les problèmes liés à l’emploi, une responsabilité qui, selon lui, ne relève pas directement de la banque centrale. Il a ajouté qu’une inflation supérieure à la cible peut devenir difficile à maîtriser, ce qui confirmerait, à son avis, l’erreur de cette approche. Selon lui, depuis 2020, la banque centrale a maintenu une politique accommodante « plus longtemps que nécessaire ».

Le président de la banque centrale a toutefois souligné que son prédécesseur avait déjà abandonné cette politique. Son rôle, a-t-il précisé, consiste désormais à poursuivre ce travail et à remodeler la Fed afin d’en accroître l’efficacité. À cette fin, Warsh a créé cinq groupes de travail chargés d’examiner les communications avec le public, les technologies utilisées, le bilan de la banque, les données économiques pertinentes et la méthodologie liée à l’inflation.

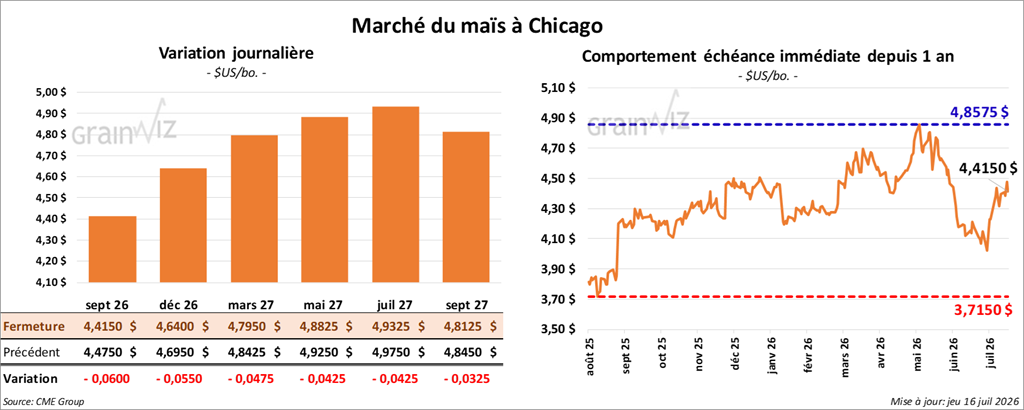

Maïs

Le contrat de maïs américain septembre 26 a clôturé à 4,4150 $ (- 6 cents). Celui décembre 26 a fermé à 4,6400 $ (- 5 ½ cents). Celui mars 27 a terminé à 4,7950 $ (- 4 ¾ cents).

- Durant la semaine du 9 juillet dernier, les ventes nettes à l’exportation de maïs américain 2025/26 ont totalisé 315,000 t, un creux pour l’année commerciale. Elles ont reculé de 44 % par rapport à la semaine précédente et de 61 % par rapport à la moyenne des quatre dernières semaines. Le Japon et la Colombie ont été les principaux acheteurs. Les attentes des analystes se situaient entre 500,000 t et 1,0 Mt.

Pour 2026/27, les ventes nettes à l’exportation ont atteint 311,200 t. Le Mexique et la Colombie ont été les principaux acheteurs. Les projections des analystes se situaient entre 300,000 t et 1,1 Mt.

- Bloomberg rapporte que, pour une cinquième journée consécutive, les Américains ont mené hier des frappes nocturnes contre plusieurs sites militaires iraniens, touchant même un pétrolier accosté dans un port. Le président Donald Trump exige toujours la réouverture du détroit d’Ormuz et la sécurité des navires qui y transitent.

De leur côté, les Iraniens ont attaqué des bases américaines situées en Jordanie et au Koweït. Un porte-parole iranien a déclaré à une agence de presse que les Américains devaient accepter le système juridique iranien; autrement, le détroit resterait fermé. Le conflit entre les Américains et les Iraniens continue donc de s’intensifier.

- En France, d’après des analystes, les superficies ensemencées de maïs ont reculé de 20 % et le rendement pourrait diminuer de 30 % sous l’effet de la sécheresse et de la chaleur extrême. En Allemagne, la coopérative agricole DRV estime que la récolte de maïs pourrait baisser de 8,1 % en raison des conditions météorologiques défavorables.

- Le rapport de l’US Drought Monitor pour le 14 juillet dernier a été présenté ce matin. Selon les données sur le maïs, 19 % des secteurs de production se trouvaient en zone de sécheresse, un niveau stable par rapport à la semaine précédente, mais supérieur de 10 points à celui de l’an passé.

- L’International Grains Council (IGC) a réduit de 3,8 Mt sa prévision de la production mondiale de maïs 2026/27, désormais établie à 1,306 Mt.

Analyse sommaire – Maïs

- Le secteur du maïs a surtout été animé par des manœuvres techniques, principalement des ventes.

- Les données du rapport sur les ventes à l’exportation ont été décevantes pour le maïs américain et ont incité les opérateurs à vendre des contrats.

- La chaleur élevée prévue au cours des prochains jours dans le Midwest, mais surtout dans les Grandes Plaines américaines, demeure le principal facteur météorologique à surveiller. Elle a toutefois soutenu les différents contrats.

Cela dit, le rapport de l’US Drought Monitor semble indiquer que les conditions de culture du maïs américain demeurent relativement acceptables.

- Les tensions géopolitiques au Moyen-Orient et dans la mer Noire (voir la revue des marchés d’hier sur Grainwiz) continuent d’alimenter la volatilité des marchés boursiers mondiaux. Ce facteur peut faire monter ou baisser les prix du grain selon l’évolution des conflits, mais il accentue généralement les inquiétudes des spéculateurs et des investisseurs.

- La perspective d’une baisse de la production mondiale de maïs, évoquée par l’IGC, combinée aux dommages causés aux cultures de l’UE par la chaleur extrême des dernières semaines, a néanmoins soutenu les cours du maïs américain.

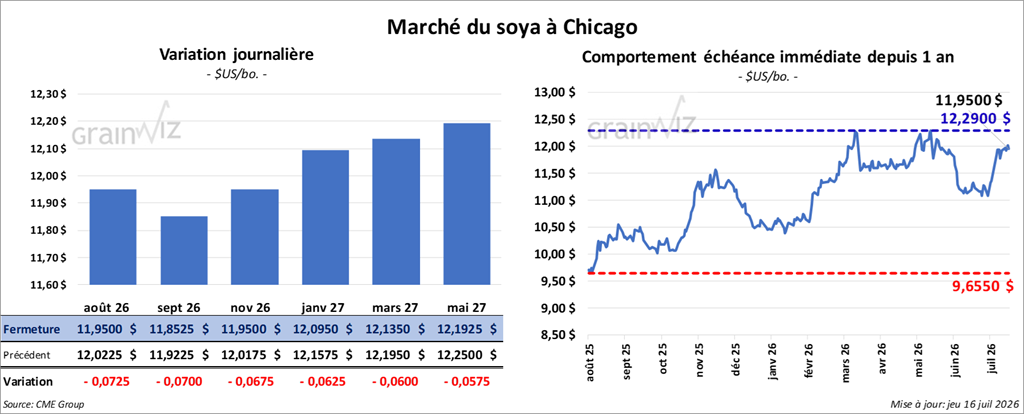

Soya

Le contrat de soya août 26 a clôturé à 11,9500 $ (- 7 ¼ cents). Celui septembre 26 a fermé à 11,8525 $ (- 7 cents). Celui novembre 26 a terminé à 11,9500 $ (- 6 ¾ cents).

Quant au tourteau de soya américain, le contrat août 26 a fini à 322,90 $/tonne (+ 4,00 $/tonne). Celui septembre 26 a clôturé à 320,50 $/tonne (+ 2,90 $/tonne). Celui octobre 26 a fermé à 318,70 $/tonne (+ 2,20 $/tonne).

Du côté de l’huile de soya américaine, le contrat août 26 a terminé à 72,43 $ (-49 points). Celui septembre 26 a fini à 71,71 $ (-47 points).

- Les ventes nettes à l’exportation de soya américain 2025/26 ont totalisé 188,300 t. Elles ont nettement augmenté par rapport à la semaine précédente, mais ont reculé de 23 % comparativement à la moyenne des quatre dernières semaines. La Chine et l’Égypte ont été les principales destinations. Les anticipations des analystes allaient de 100,000 t à 500,000 t. Pour 2026/27, les ventes nettes à l’exportation ont atteint 1,769,600 t. La Chine et les destinations inconnues ont dominé les achats. Les projections des analystes se situaient entre 900,000 t et 1,7 Mt.

Du côté du tourteau de soya américain, les ventes nettes à l’exportation de 2025/26 ont totalisé 177,000 t, en baisse de 22 % par rapport à la semaine précédente et à la moyenne des quatre dernières semaines. La Colombie et le Mexique ont été les principaux acheteurs. Pour 2026/27, les ventes nettes à l’exportation ont atteint 51,200 t. Les Pays-Bas et le Mexique ont été les principales destinations. Les prévisions des analystes se situaient entre 150,000 t et 650,000 t.

Quant à l’huile de soya américaine, les ventes nettes à l’exportation de 2025/26 ont été de -300 t. Le Mexique et le Canada ont été les destinations. Pour 2026/27, elles ont totalisé 200 t, entièrement destinées au Mexique. Les attentes des analystes se situaient entre -10,000 t et 16,000 t.

- Selon le rapport de l’US Drought Monitor, 18 % des secteurs consacrés au soya américain étaient en zone de sécheresse, une baisse d’un point par rapport à la semaine précédente, mais une hausse de 11 points comparativement à l’an dernier.

Analyse sommaire – Soya

- Comme celui du maïs, le secteur du soya américain et de ses produits dérivés a été marqué par des ajustements techniques, principalement à la baisse.

- Le rapport sur les ventes à l’exportation a été acceptable pour le tourteau et l’huile. Les données sur le soya ont été plus encourageantes, notamment grâce à la présence des acheteurs chinois.

- Les perspectives météorologiques difficiles pour le Midwest, et surtout pour les Grandes Plaines américaines, ont néanmoins soutenu les différents cours du soya américain.

- Toutefois, le rapport de l’US Drought Monitor suggère que les conditions actuelles du soya américain demeurent acceptables. L’incertitude persiste néanmoins pour les prochains jours, alors qu’une chaleur élevée pourrait toucher plusieurs régions du Midwest et des Plaines américaines.

Blé

Blé

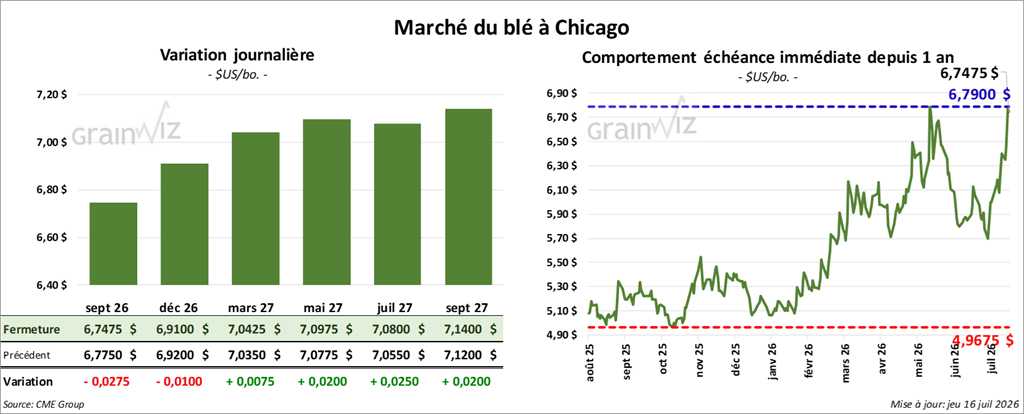

À Chicago, le contrat de blé septembre 26 a clôturé à 6,7475 $ (- 2 ¾ cents). Celui décembre 26 a fermé à 6,9100 $ (- 1 cent). Celui mars 26 a terminé à 7,0425 $ (+ ¾ cent).

À Kansas City, le contrat de blé dur rouge d’hiver septembre 26 a fini à 7,1650 $ (- 3 ½ cents). Celui décembre 26 a clôturé à 7,3125 $ (- 2 cents). Celui mars 27 a fermé à 7,4275 $ (- ½ cent).

À Minneapolis, le contrat de blé de printemps septembre 26 a terminé à 6,8525 $ (+ 2 cents). Celui décembre 26 a fini à 7,0850 $ (+ 3 cents). Celui mars 27 a clôturé à 7,2575 $ (+ 3 ½ cents).

- Les ventes nettes à l’exportation de blé américain 2026/27 ont totalisé 235,100 t, en baisse de 25 % par rapport à la semaine précédente et de 38 % comparativement à la moyenne des quatre dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs. Les projections des analystes se situaient entre 250,000 t et 600,000 t.

- En Allemagne, la récolte de blé est en cours et la coopérative agricole DRV indique que les superficies récoltées pourraient reculer de 5,4 %.

- En France, les rendements de blé tendre pourraient baisser de 3 % par rapport à la moyenne des dernières années. Dans le centre du pays seulement, la réduction pourrait atteindre de 10 à 20 %.

- Toujours en France, FranceAgriMer estime que les exportations de blé à l’extérieur de l’UE pourraient atteindre 7 Mt, soit une baisse de 400,000 t. Les expéditions au sein de l’UE pourraient reculer de 500,000 t à 7,4 Mt. L’organisme français estime néanmoins que les stocks de blé augmenteraient de 270,000 t pour atteindre 3,65 Mt.

- Selon l’US Drought Monitor, 48 % des secteurs consacrés au blé d’hiver étaient en zone de sécheresse, une hausse d’un point par rapport à la semaine précédente et de 18 points par rapport à l’an dernier.

Pour le blé de printemps, 24 % des superficies se trouvaient en zone de sécheresse, soit une augmentation de 5 points par rapport à la semaine précédente, mais une baisse de 12 points comparativement à l’an passé.

- L’IGC maintient à 821 Mt son estimation de la production mondiale de blé pour 2026/27.

Analyse sommaire – Blé

- Les différentes séances du blé américain ont surtout été marquées par des ajustements techniques, comme en témoignent les faibles variations de prix observées aujourd’hui.

- Les tensions géopolitiques au Moyen-Orient et dans la mer Noire ont procuré un certain soutien aux différents contrats de blé américain.

- Les conditions météorologiques difficiles, marquées par une chaleur accablante dans le Midwest et surtout dans le reste des Plaines américaines, ont également soutenu les cours du blé américain. Le rapport de l’US Drought Monitor va dans ce sens.

- Les dommages causés par la chaleur extrême en Europe de l’Ouest laissent toujours croire que l’offre de blé pourrait être plus limitée dans cette région.

- Le maintien par l’IGC de sa prévision de la production mondiale de blé 2026/27 a eu peu d’effet.

Bœuf

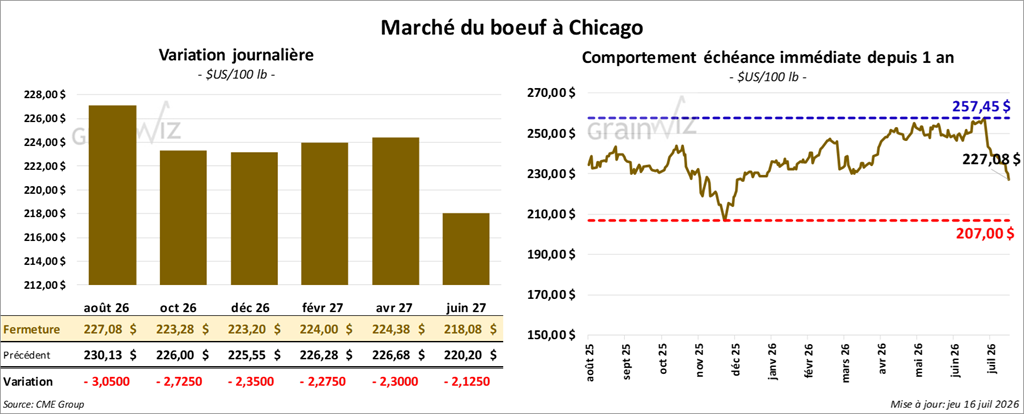

Le contrat de bœuf américain août 26 a clôturé à 227,08 $ (-3,05 $). Celui octobre 26 a fermé à 223,28 $ (-2,73 $). Celui décembre 26 a terminé à 223,20 $ (-2,35 $).

Quant au veau américain, le contrat août 26 a fini à 346,60 $ (-3,35 $). Celui septembre 26 a clôturé à 340,35 $ (-4,03 $). Celui octobre 26 a fermé à 334,45 $ (- 4,40 $).

- À la fermeture, le CME Feeder Cattle Index reculait de 1,25 $ pour s’établir à 369,07 $.

- Cet après-midi, la valeur du surgelé diminuait, tandis que l’écart Ch/Se s’élargissait à 12,69 $. La découpe « Choice » a perdu 2,90 $ à 368,38 $, tandis que la « Select » a reculé de 3,49 $ à 355,69 $.

- Les ventes nettes à l’exportation de bœuf américain 2026 ont totalisé 8,000 t, en baisse de 43 % par rapport à la semaine précédente et de 45 % comparativement à la moyenne des quatre dernières semaines. Le Japon et le Canada ont été les principaux acheteurs.

- Pour la seule journée, l’USDA a évalué les abattages sous inspection fédérale à 109,000 têtes (-3,000 comparativement à la semaine précédente; -8,428 par rapport à l’an passé).

- L’USDA a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 433,000 têtes (+ 3,000 comparativement à la semaine précédente; -29,283 par rapport à l’an dernier).

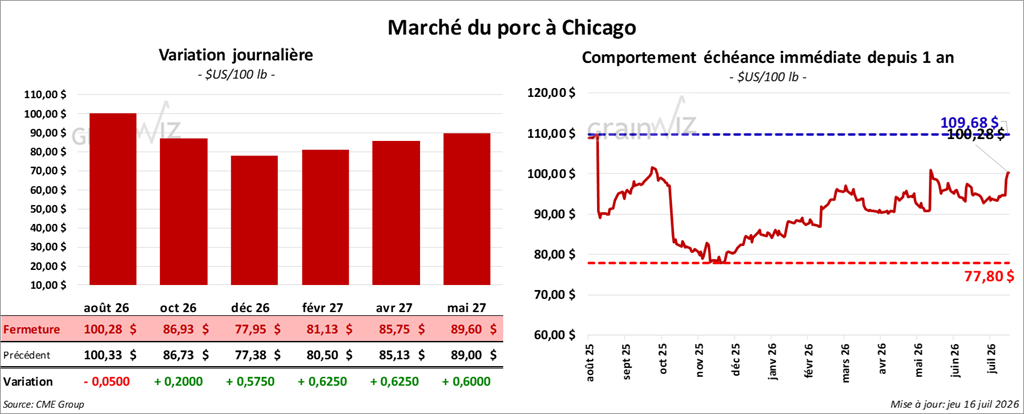

Porc

Porc

Le contrat de porc américain août 26 a clôturé à 100,28 $ (- 5 cents). Celui octobre 26 a fermé à 86,92 $ (+ 20 cents). Celui décembre 26 a terminé à 77,95 $ (+ 58 cents).

- À la clôture, le CME Lean Hog Index gagnait 0,73 $ pour s’établir à 94,60 $.

- Cet après-midi, le prix moyen au comptant de la carcasse reculait de 0,40 $ à 100,26 $. Celui du vivant s’établissait à 70,24 $.

- La valeur moyenne des découpes a gagné 0,88 $ à 102,34 $. Dans le détail : longe -0,54 $ (90,45 $); fesse + 3,57 $ (113,87 $); épaule -0,58 $ (69,42 $); côte -0,90 $ (167,71 $); jambon -0,13 $ (99,81 $); flanc + 4,16 $ (147,30 $).

- Les ventes nettes à l’exportation de porc américain 2026 ont totalisé 21,600 t, en hausse de 22 % par rapport à la semaine précédente, mais en baisse de 12 % comparativement à la moyenne des quatre dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 479,000 têtes (-1,000 comparativement à la semaine précédente; + 7,125 par rapport à l’an passé).

- L’USDA a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 1,879 million de têtes (-15,000 comparativement à la semaine précédente; + 12,162 par rapport à l’an dernier).