Météo – États-Unis

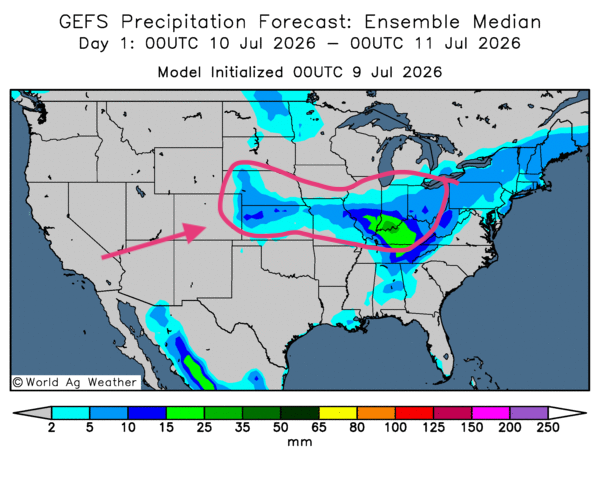

- Globalement, les prévisions météorologiques sont à surveiller à court terme pour une bonne partie du Midwest et du reste des Plaines américaines. L’analyse des cartes GFS (World Ag Weather) jusqu’au 3e jour indique des possibilités de pluie, plus ou moins abondantes, pour le sud des Grands Lacs et certaines zones du centre des Plaines (voir notamment la carte de demain ci-contre). Au cours de la période, ces précipitations pourraient glisser vers le sud, au-delà du Midwest.

Cette météo pourrait toutefois rester « difficile » pour les régions du sud des Grands Lacs, où l’humidité des sols est excessive par endroits. Il est vrai que les pluies dans ce secteur pourraient s’estomper rapidement, mais il faudra sans doute du temps pour que les sols reviennent à des niveaux d’humidité plus adéquats.

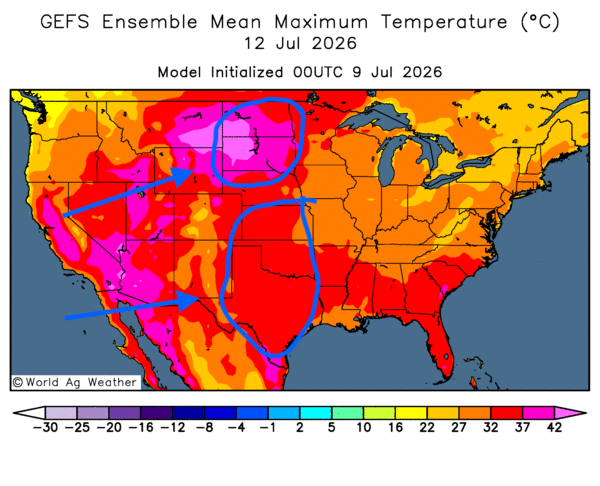

Du côté des températures, le portrait est plus contrasté. Elles pourraient se rapprocher de la normale saisonnière autour des Grands Lacs. Toutefois, une chaleur torride pourrait toucher les Dakotas du Nord et du Sud, comme le suggère la carte du 3e jour ci-contre. Ailleurs dans les Plaines, le thermomètre pourrait aussi rester élevé à de nombreux endroits.

Dans l’ensemble, les conditions météorologiques demeurent complexes pour une grande partie du Midwest et du reste des Plaines. Les effets de la dernière vague de chaleur, qui a touché plusieurs régions de l’Est des États-Unis, restent présents : l’humidité des sols s’est probablement évaporée à plusieurs endroits, accentuant le stress hydrique.

Par ailleurs, les pluies excessives observées surtout dans le sud des Grands Lacs, notamment en Iowa, en Illinois, en Indiana et en Ohio, laissent des traces. Des maladies liées à une humidité trop élevée pourraient donc se développer. Dans les Plaines, les températures demeurent excessives et les averses insuffisantes, ce qui pourrait entraîner un stress hydrique et thermique à de nombreux endroits.

Météo – Amérique du Sud

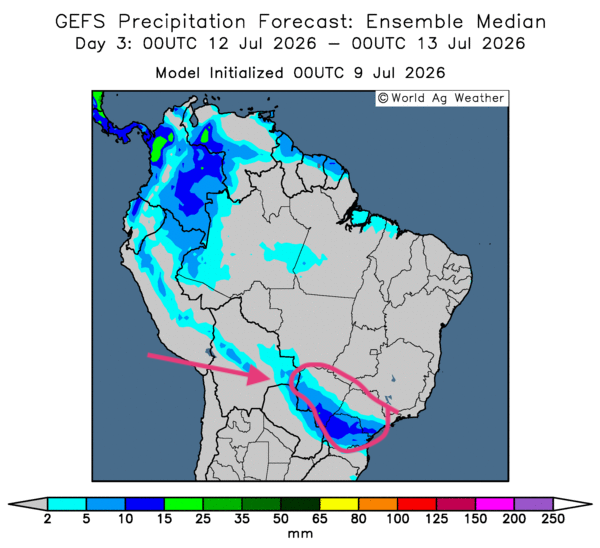

- Essentiellement, certains changements ressortent des prévisions météorologiques à court terme pour le Brésil. L’analyse des cartes GFS (World Ag Weather) jusqu’au 3e jour indique des probabilités de pluie pour le sud du pays, c’est-à-dire entre le Mato Grosso do Sul et le Paraná (voir la carte du 3e jour ci-contre). Des précipitations sont également attendues plus au sud-est, dans le Rio Grande do Sul. Ce système pourrait ralentir les récoltes de maïs safrinha à certains endroits. Dans l’ensemble, toutefois, les conditions restent favorables pour une grande partie des régions productrices du Brésil.

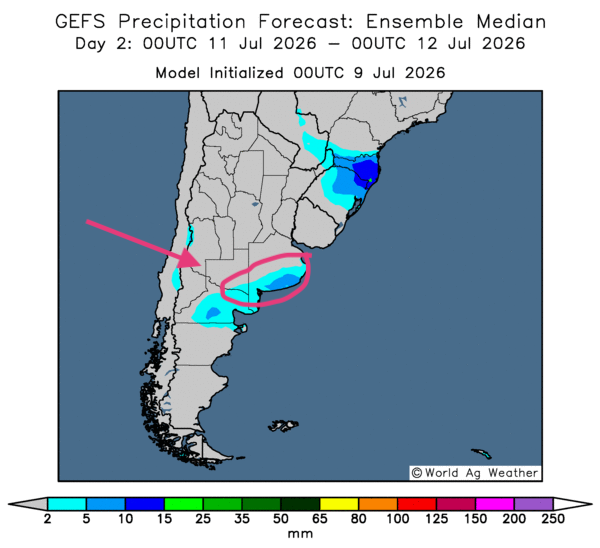

- De manière générale, les prévisions météorologiques demeurent « correctes » à court terme pour la majorité des secteurs de production de l’Argentine. L’analyse des cartes GFS (World Ag Weather) jusqu’au 3e jour révèle des possibilités de pluie dans le sud de la province de La Pampa et à l’extrême est de celle de Buenos Aires (voir la carte du 2e jour ci-contre). Autrement, le temps sec pourrait dominer l’ensemble du territoire de production. Dans ce contexte, les conditions de culture demeurent favorables pour une bonne partie des secteurs de production argentins.

En bref, hier soir…

- Publié tard hier soir, un article de CNBC indique que l’inflation à la consommation a ralenti le mois dernier en Chine, avec une hausse de 1 % sur un an. Parallèlement, les prix à la production ont progressé de 4,1 %, surtout sous l’effet de la hausse des coûts de l’énergie, dans un contexte de tensions persistantes au Moyen-Orient.

Ce mouvement représente un léger ralentissement par rapport à mai. Les prix des produits alimentaires ont, de leur côté, reculé de 1,6 % sur un an, ce qui nuance le portrait général de l’inflation chinoise.

- Sur les marchés de l’énergie, les prix du pétrole brut continuent de grimper, toujours selon CNBC, alors que les tensions entre les États-Unis et l’Iran s’intensifient encore. Les spéculateurs craignent notamment une fermeture du détroit d’Ormuz, ce qui pourrait perturber l’approvisionnement en pétrole, en engrais et en gaz naturel.

Yahoo Finance, citant Bloomberg, rapporte également que l’armée américaine a poursuivi hier ses frappes en Iran pour une deuxième journée consécutive.

Tard hier soir, vers 23 h 20, les prix du pétrole brut demeuraient en hausse : le Brent gagnait 1,19 %, à 78,95 USD le baril, tandis que le WTI progressait de 1,20 %, à 74,40 USD le baril.

- En Europe, Reuters rapporte qu’un feu de forêt dans le centre de la France menace les installations de KNDS, une entreprise productrice de munitions. En raison du risque d’explosion, les employés de l’usine visée ont été évacués. Les incendies qui touchent actuellement la France ont déjà forcé le déplacement de 10,000 personnes.

- En Chine, plusieurs régions ont aussi été touchées par des inondations et de fortes pluies, qui ont endommagé diverses infrastructures. Les médias d’État, dont Xinhua, préviennent qu’un « super El Niño » pourrait accroître le risque d’événements météorologiques extrêmes dans plusieurs provinces. Ce phénomène marqué dans le Pacifique pourrait persister jusqu’à l’automne.

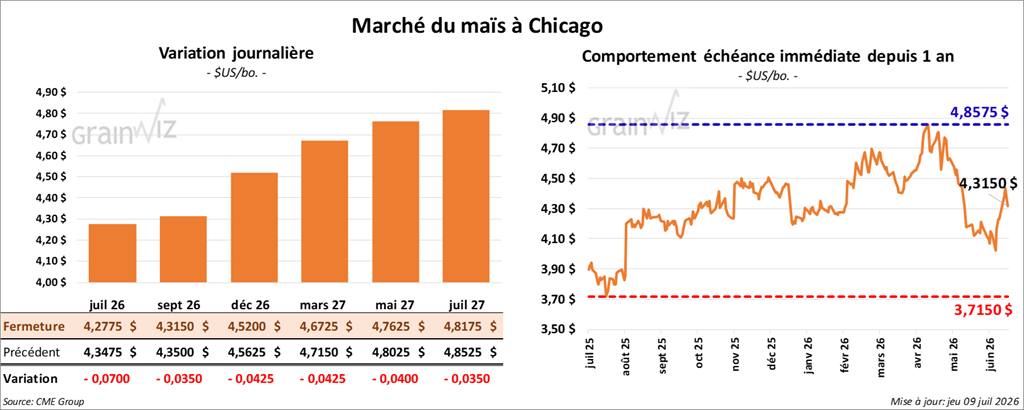

Maïs

Le contrat de maïs américain septembre 26 a clôturé à 4,2775 $ (- 7 cents). Celui décembre 26 a fermé à 4,5700 $ (- 4 ¼ cents). Celui mars 27 a terminé à 4,6775 $ (- 4 ¼ cents).

- Le rapport sur les ventes à l’exportation pour la semaine du 2 juillet dernier a été publié aujourd’hui. Pour le maïs américain 2025/26, les ventes nettes à l’exportation se sont établies à 565,800 t, en baisse de 23 % par rapport à la semaine précédente et de 38 % comparativement à la moyenne des quatre dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs. Selon Reuters, les analystes prévoyaient entre 600,000 et 1,1 Mt. Pour 2026/27, les ventes nettes à l’exportation ont atteint 401,700 t. La Corée du Sud et le Japon ont été les plus grands acheteurs. Les projections des analystes se situaient entre 600,000 et 900,000 t.

- Le rapport hebdomadaire de l’US Drought Monitor a été publié aujourd’hui. Pour le maïs américain, 19 % des superficies qui lui sont consacrées étaient en zone de sécheresse. Le résultat était stable par rapport à la semaine précédente, mais il représentait aussi une hausse de 7 points par rapport à l’an passé.

- Demain, le rapport WASDE de juillet sera publié. Selon un sondage de Bloomberg, les analystes interrogés prévoient des stocks de fin d’année de maïs américain de l’ancienne récolte en baisse de 66 millions de boisseaux, à 2,079 milliards de boisseaux. Pour la nouvelle récolte, les attentes pointent vers une baisse de 61 millions de boisseaux, à 1,899 milliard de boisseaux.

Sans fournir de détails, un sondage privé indique que les répondants s’attendent à une légère augmentation des stocks mondiaux, de quelques millions de tonnes.

- En Ukraine, les autorités maintiennent inchangées leurs projections de production de maïs 2026/27, à 30 Mt.

- En Europe, Expana a réduit son estimation de la production de maïs de l’UE de 3,9 % par rapport au mois dernier et de 5,6 % comparativement à l’an passé. L’actuelle vague de chaleur dans l’ouest de l’Europe devrait se poursuivre la semaine prochaine.

Analyse sommaire – Maïs

- Des ajustements techniques ont animé le secteur du maïs américain tout au long de la journée.

- En fait, la correction amorcée hier s’est prolongée aujourd’hui.

- Les spéculateurs ont surtout préféré se positionner avant la publication du rapport sur l’offre et la demande prévue demain.

- Le rapport sur les ventes à l’exportation a été plutôt faible : il a encouragé les vendeurs de contrats.

- Le facteur météorologique, encore incertain pour le Midwest et le reste des Plaines, a tout de même motivé les acheteurs de contrats. À tout le moins, il a fourni un certain soutien au secteur, même si le rapport de l’US Drought Monitor présentait des résultats stables.

- La chaleur extrême persistante en Europe de l’Ouest continue également de soutenir les achats de contrats de maïs américain.

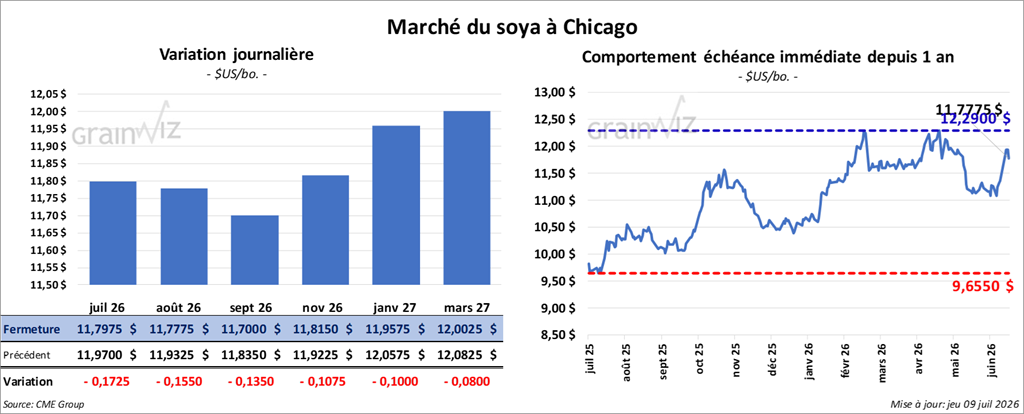

Soya

Soya

Le contrat de soya américain août 26 a clôturé à 11,7775 $ (- 15 ½ cents). Celui septembre 26 a fermé à 11,7000 $ (- 13 ½ cents). Celui novembre 26 a terminé à 11,8150 $ (- 10 ¾ cents).

Quant au tourteau de soya américain, le contrat août 26 a fini à 317,40 $/tonne (+ 5,10 $/tonne). Celui septembre 26 a clôturé à 314,40 $/tonne (+ 4,70 $/tonne). Celui octobre 26 a fermé à 312,10 $/tonne (+ 4,30 $/tonne).

Du côté de l’huile de soya américaine, le contrat août 26 a terminé à 69,98 $ (- 87 points). Celui septembre 26 a fini à 69,51 $ (- 87 points).

- Pour les ventes nettes à l’exportation, celles du soya américain 2025/26 a

- ont totalisé 54,300 t, en hausse de 30 % par rapport à la semaine précédente, mais en recul de 81 % comparativement à la moyenne des quatre dernières semaines. La Chine et le Japon ont été les principaux acheteurs. Les anticipations des analystes se situaient entre 50,000 et 500,000 t. Pour 2026/27, les ventes à l’exportation ont atteint 408,300 t. Les destinations inconnues et la Colombie ont été les plus grandes acheteuses. Les attentes des analystes variaient entre 150,000 et 500,000 t.

Du côté du tourteau de soya américain, les ventes nettes à l’exportation de 2025/26 ont atteint 225,500 t, en baisse de 6 % par rapport à la semaine précédente et de 16 % comparativement à la moyenne des quatre dernières semaines. Le Mexique et les Pays-Bas ont été les principaux acheteurs. Pour 2026/27, les ventes nettes à l’exportation se sont établies à 96,000 t. Le Mexique et le Canada ont été les plus grands acheteurs. Les prévisions des analystes se situaient entre 250,000 et 600,000 t.

Pour l’huile de soya américaine, les ventes nettes à l’exportation de 2025/26 ont été de 900 t. Le Canada était l’acheteur. Les attentes des analystes se situaient entre -5,000 et 10,000 t.

- Selon l’US Drought Monitor, 19 % des superficies consacrées au soya étaient en zone de sécheresse. Le résultat était stable par rapport à la semaine précédente, mais en hausse de 10 points par rapport à l’an passé.

- Ce matin, l’USDA a signalé des ventes privées à l’exportation de 136,000 t de soya américain à destination de la Chine, avec des livraisons prévues en 2026/27. Le département a aussi annoncé d’autres ventes privées à l’exportation de 120,000 t. Les destinations sont inconnues, mais les livraisons sont également attendues en 2026/27.

- Pour le rapport d’offre et de demande, les analystes interrogés anticipent une baisse des stocks de fin d’année de l’ancienne récolte de 3 millions de boisseaux, à 337 millions de boisseaux. Pour la nouvelle récolte, le sondage de Bloomberg montre que les répondants prévoient une hausse de 22 millions de boisseaux, notamment en raison de l’augmentation des surfaces cultivées.

- Par ailleurs, un autre sondage privé indique que les stocks mondiaux de fin d’année pourraient augmenter légèrement.

Analyse sommaire – Soya

- Des ajustements essentiellement techniques ont dominé la session dans le secteur du soya américain et de ses produits dérivés.

- Les spéculateurs ont passé la journée à se positionner en prévision de la publication du rapport sur l’offre et la demande prévue demain.

- Le rapport sur les ventes à l’exportation a été faible, mais la présence des importateurs chinois a offert un certain soutien aux différents cours.

- Le facteur météorologique, toujours plus compliqué dans le Midwest, aurait tout de même encouragé les acheteurs de contrats, même si le rapport de l’US Drought Monitor affichait des résultats stables.

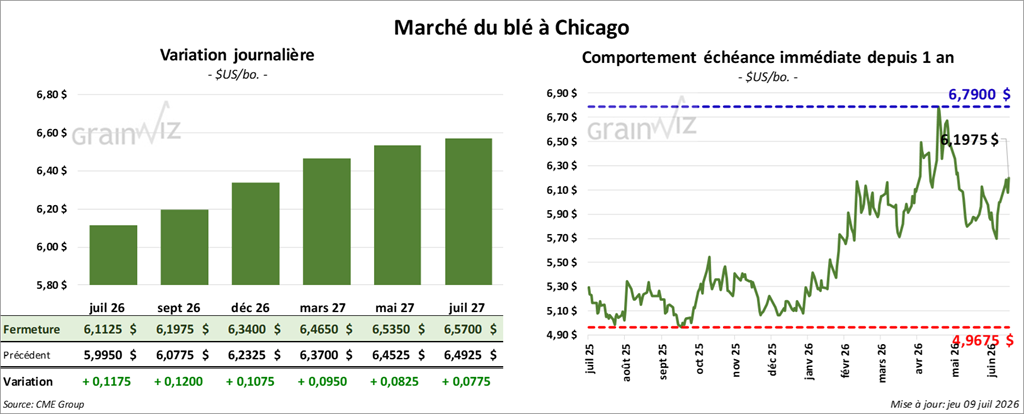

Blé

Blé

À Chicago, le contrat de blé américain septembre 26 a clôturé à 6,1975 $ (+ 12 cents). Celui décembre 26 a fermé à 6,3400 $ (+ 10 ¾ cents). Celui mars 27 a terminé à 6,4650 $ (+ 9 ½ cents).

À Kansas City, le contrat de blé dur rouge d’hiver septembre 26 a fini à 6,5400 $ (+ 8 ¾ cents). Celui décembre 26 a clôturé à 6,6825 $ (+ 8 ½ cents). Celui mars 27 a fermé à 6,8025 $ (+ 8 ½ cents).

À Minneapolis, le contrat de blé de printemps septembre 26 a terminé à 6,3900 $ (+ 8 ¼ cents). Celui décembre 26 a fini à 6,6025 $ (+ 7,50 $). Celui mars 27 a clôturé à 6,7900 $ (+ 6 ¾ cents).

- Les ventes nettes à l’exportation de blé américain 2026/27 ont atteint 313,100 t. La Corée du Sud et le Nigeria ont été les principaux acheteurs. Les projections des analystes se situaient entre 250,000 et 600,000 t.

- Le rapport de l’US Drought Monitor indique que 47 % des superficies associées au blé d’hiver américain étaient en zone de sécheresse. Le résultat était inchangé par rapport à la semaine précédente, mais en hausse de 22 points comparativement à l’an passé.

- Pour le blé de printemps, 19 % des superficies qui lui sont consacrées étaient en zone de sécheresse. Le résultat était inchangé par rapport à la semaine précédente, mais supérieur de 16 points à celui de l’an dernier.

- Pour le rapport d’offre et de demande, les analystes interrogés par Bloomberg prévoient que la production de tous les types de blé américain pourrait atteindre 1,527 milliard de boisseaux, soit une baisse de 17 millions de boisseaux par rapport au mois dernier.

- Expana a réduit sa projection de production de blé tendre de l’UE de 0,9 % par rapport au mois dernier et de 6,1 % par rapport à l’an passé.

- En Argentine, le Rosario Grain Exchange a relevé son anticipation de production de blé de 20,0 Mt à 20,5 Mt.

Analyse sommaire – Blé

- Comme dans le maïs et le soya américains, les séances du blé américain ont été dominées par des ajustements techniques avant la publication du rapport d’offre et de demande prévue demain.

- Les données du rapport sur les ventes à l’exportation ont été décevantes, mais elles n’ont pas vraiment donné de direction claire aux marchés.

- Le facteur météorologique, toujours plus complexe dans le Midwest et le reste des Plaines américaines, a fourni un prétexte aux acheteurs de contrats, même si les résultats de l’US Drought Monitor affichaient une stabilité par rapport à la semaine précédente.

- Les problèmes liés à la chaleur extrême persistante en Europe de l’Ouest ont également stimulé les achats de contrats de blé américain.

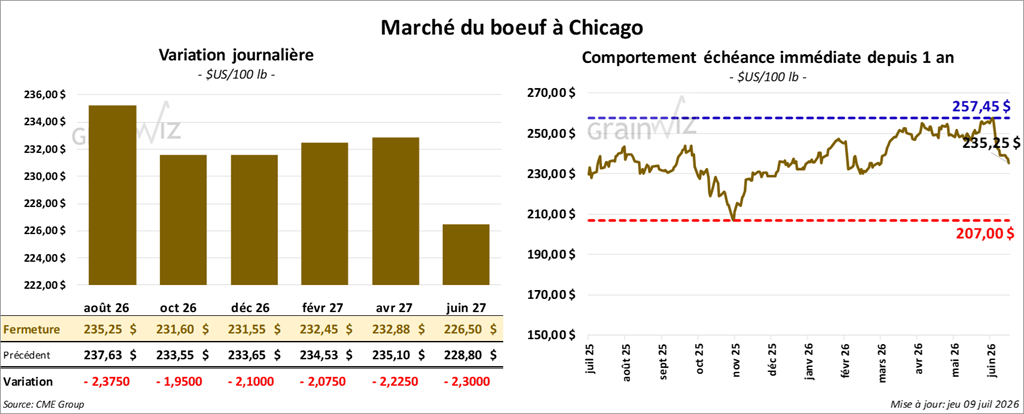

Bœuf

Le contrat de bœuf américain août 26 a clôturé à 235,25 $ (- 2,38 $). Celui octobre 26 a fermé à 231,60 $ (- 1,95 $). Celui décembre 26 a terminé à 231,55 $ (- 2,10 $).

Quant au veau américain, le contrat août 26 a fini à 356,15 $ (- 5,90 $). Celui septembre 26 a clôturé à 353,00 $ (- 5,65 $). Celui octobre 26 a fermé à 349,33 $ (- 5,30 $).

- À la fermeture, le CME Feeder Cattle Index progressait de 3,70 $, à 374,45 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) n’a pas réussi à vendre les 1,356 têtes offertes en ligne aux États-Unis. Les secteurs concernés étaient le TX/OK/NM, le KS, l’IA et le CO. Les prix de réserve variaient entre 250,00 et 395,00 $. Les offres maximales allaient de 0,00 à 248,00 $.

- Cet après-midi, les valeurs du bœuf surgelé évoluaient de façon mixte, avec un écart Ch/Se rétréci à 17,32 $. La découpe « Choice » a perdu 0,39 $, à 380,81 $, tandis que la « Select » a gagné 0,40 $, à 363,49 $.

- Les ventes nettes à l’exportation de bœuf américain 2026 ont atteint 14,000 t. Le Japon et la Corée du Sud ont été les principaux acheteurs.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 112,000 têtes (+ 3,000 comparativement à la semaine précédente; -3,452 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 430,000 têtes (- 3,000 comparativement à la semaine précédente; -35,480 par rapport à l’an passé).

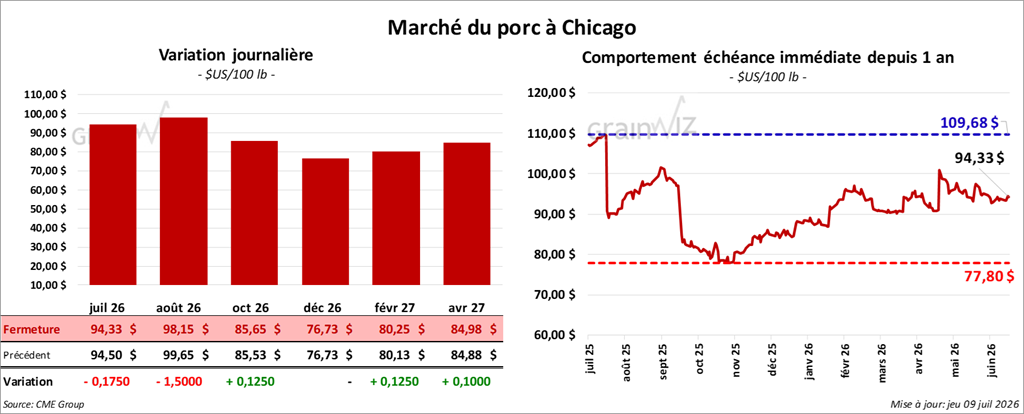

Porc

Porc

Le contrat de porc américain août 26 a clôturé à 98,15 $ (- 1,50 $). Celui octobre 26 a fermé à 85,65 $ (+ 13 cents). Celui décembre 26 a terminé à 76,73 $ (0,0).

- À la clôture, le CME Lean Hog Index était en hausse de 0,32 $, à 91,98 $.

- Cet après-midi, le prix moyen au comptant de la carcasse reculait de 0,74 $, à 97,05 $. Celui du vivant s’affichait à 69,37 $.

- La valeur moyenne des découpes progressait de 0,65 $, à 98,81 $. Dans le détail : longe -0,01 $ (89,89 $); fesse + 1,30 $ (115,95 $); épaule -1,33 $ (66,81 $); côte -4,34 $ (170,73 $); jambon + 1,86 $ (97,63 $); flanc + 4,91 $ (132,43 $).

- Les ventes nettes à l’exportation de porc américain 2026 ont atteint 17,700 t, en baisse de 53 % par rapport à la semaine précédente et de 32 % comparativement à la moyenne des quatre dernières semaines. Le Mexique et le Canada ont été les principaux acheteurs.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 480,000 têtes (+ 31,000 comparativement à la semaine précédente; -10,946 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 1,894 million de têtes (+ 53,000 comparativement à la semaine précédente; + 18,965 par rapport à l’an passé).