Météo – Amérique du Sud

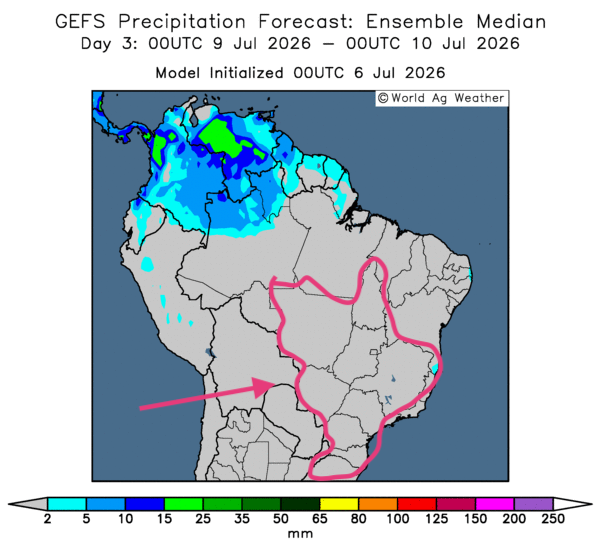

- Globalement, les prévisions météorologiques varient peu à court terme pour le Brésil. L’analyse des cartes GFS (World Ag Weather) jusqu’au 3e jour indique un potentiel de temps sec sur l’ensemble du territoire de production (voir, notamment, la carte du 3e jour ci-contre). Dans l’ensemble, ces conditions demeurent favorables à la maturation et à la récolte du maïs safrinha.

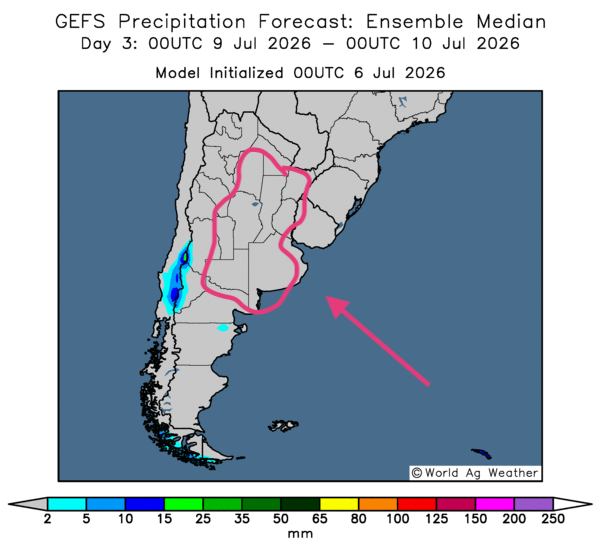

- Dans l’ensemble, les prévisions météorologiques évoluent peu à court terme pour l’Argentine. L’analyse des cartes GFS (World Ag Weather) jusqu’au 3e jour montre un potentiel de temps sec dans la majorité des zones de production (voir, notamment, la carte du 3e jour ci-contre). Cette météo devrait favoriser la poursuite des travaux aux champs (récolte et semis).

Météo – États-Unis

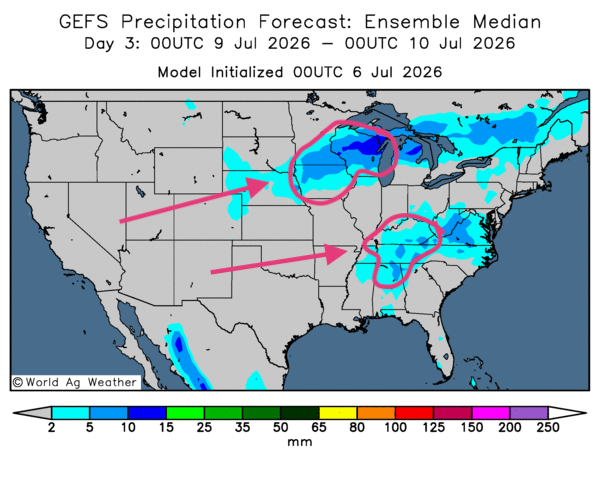

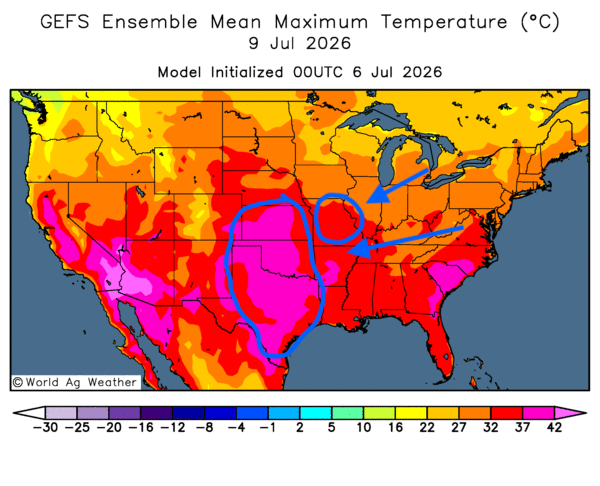

- De manière générale, les prévisions météorologiques à court terme restent à surveiller pour le Midwest et le reste des Grandes Plaines. L’analyse des cartes GFS (World Ag Weather) jusqu’au 3e jour révèle un potentiel de pluies plus ou moins abondantes dans l’ouest des Grands Lacs, surtout au Wisconsin, au Minnesota et en Iowa. Des averses pourraient aussi toucher le sud du Midwest, du Kentucky jusqu’à l’Alabama (voir, notamment, la carte du 3e jour ci-contre).

Le principal enjeu demeure toutefois la vague de chaleur des derniers jours, qui a frappé plusieurs régions de l’est des États-Unis. Le manque de précipitations à certains endroits a vraisemblablement aggravé l’état des cultures mal soutenues par l’humidité des sols. En d’autres mots, elles ont subi un stress thermique et hydrique important.

Par ailleurs, comme le montre cette carte du 3e jour ci-contre (World Ag Weather), les températures pourraient reculer dans plusieurs secteurs du Midwest. Elles pourraient toutefois rester élevées sur une bonne partie du Kansas jusqu’au Texas, en passant par l’Oklahoma, ainsi qu’à l’est, au Missouri. Ailleurs dans le Midwest, le thermomètre pourrait se situer entre 27 et 32 °C, un niveau plus « acceptable », même si des averses demeurent plus que nécessaires dans plusieurs régions.

Pour sa part, World Weather indique que des précipitations abondantes sont tombées dimanche soir dans l’ouest des Grands Lacs, du Wisconsin à l’Iowa, en passant par l’Illinois. Les météorologues ont néanmoins noté que l’humidité des sols demeurait déficiente dans le sud du Midwest, de même que dans le centre et le nord-est des Grandes Plaines. Pour la semaine, l’organisme estime que les averses pourraient rester limitées dans la plupart des régions de production du Midwest et du reste des Grandes Plaines, ce qui signifie que la majorité des cultures pourraient subir un stress hydrique et thermique.

De son côté, la NOAA précise que les averses abondantes enregistrées du centre de l’Iowa jusqu’au nord de l’Illinois, en passant par le sud-ouest du Wisconsin, ont causé des inondations localisées au cours du dernier week-end.

En bref, hier soir…

- Dans un article publié hier soir, CNBC indiquait que l’OPEP+ avait convenu d’augmenter la production de ses pays membres à compter du mois d’août. Le média, citant Reuters expliquait qu’en juin dernier, la production des pays membres avait progressé de 3,3 millions de barils par jour pour atteindre 19,43 millions de barils par jour, ce qui demeurait le plus bas niveau en 20 ans. Néanmoins, comme l’ont souligné plusieurs médias, l’OPEP+ a de nouveau convenu, hier, d’accroître sa production de 188,000 barils par jour. En temps normal, l’organisation produit environ 33,13 millions de barils par jour, du moins selon Al Jazeera.

Par ailleurs, Bloomberg rapportait que les flux de pétrole et de gaz transitant par le détroit d’Ormuz augmentent de façon constante. Cette tendance alimente les craintes d’un surplus d’hydrocarbures et de gaz naturel sur les marchés internationaux, surtout depuis que l’OPEP+ a accepté d’augmenter sa production de pétrole brut.

Vers 23 h 50, hier, les prix du pétrole brut continuaient de reculer. Le Brent cédait 0,53 %, à 71,74 USD le baril, tandis que le WTI perdait 0,38 %, à 68,43 USD le baril.

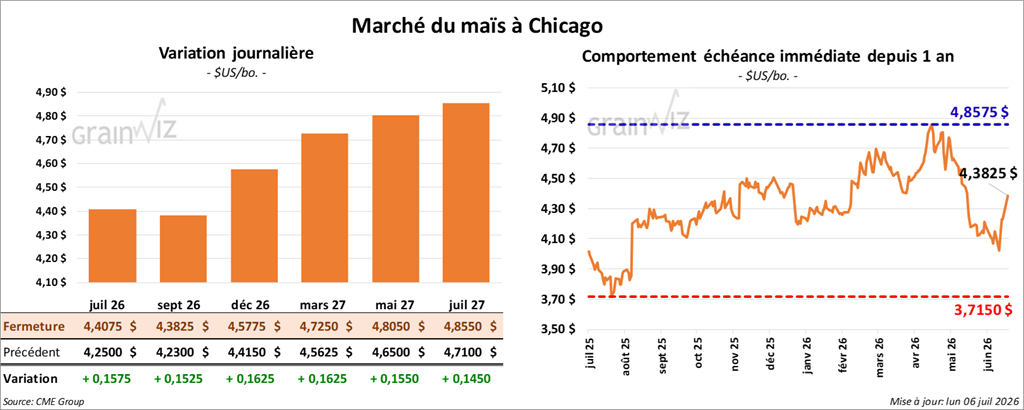

Maïs

Le contrat de maïs américain septembre 26 a clôturé à 4,3825 $ (+ 15 ¼ cents). Celui décembre 26 a fermé à 4,5775 $ (+ 16 ¼ cents). Celui mars 27 a terminé à 4,7250 $ (+ 16 ¼ cents).

- La vague de chaleur se poursuit en Europe de l’Ouest. En France, FranceAgriMer indique que le tiers de la production de maïs a été endommagé par les températures extrêmes et la sécheresse qui en a résulté. Aux dernières nouvelles, les conditions de culture sont passées de 76 % à 58 % dans les catégories « bon à excellent ».

L’an dernier, 78 % des superficies étaient classées dans ces mêmes catégories. La météo extrême cause également des problèmes en Allemagne et en Pologne, d'importants producteurs, où les cultures de maïs sont au stade de la pollinisation.

- Au Brésil, AgRural mentionne que, jeudi dernier, la récolte de maïs safrinha était terminée à 30 % dans le centre-sud (Mato Grosso), soit une avance de 2 points par rapport à l’an passé.

- En Argentine, le Buenos Aires Grain Exchange estime que la récolte de maïs est maintenant complétée à 53 %.

- Aujourd’hui était publié le rapport hebdomadaire sur les inspections à l’exportation pour la semaine du 2 juillet dernier. Dans le cas du maïs américain, 1,641,777 t ont été inspectées, ce qui représentait une baisse de 9,6 % par rapport à la semaine précédente, mais une hausse de 5,0 % par rapport à l’an passé. Le cumulatif annuel était supérieur de 18,6 % à celui de l’an dernier, à 70,574,970 t. Les attentes des analystes se situaient entre 1,3 et 1,6 Mt.

- Vers 16 h, le rapport hebdomadaire sur la progression des cultures américaines était publié. Dans le cas du maïs américain, l’USDA indique qu’hier, 16 % des cultures avaient atteint le stade des soies, ce qui représentait un retard d’un point sur l’an passé, mais une avance de deux points sur la moyenne des quatre dernières années.

L’USDA a également estimé que 3 % des cultures avaient atteint le stade pâteux, un résultat stable par rapport à la semaine précédente et en avance d’un point sur la moyenne des quatre dernières années.

Quant aux conditions de culture, elles étaient stables par rapport à la semaine précédente, à 67 % dans les catégories « bon à excellent ».

Analyse sommaire – Maïs

- Comme ceux du soya et du blé américains, les cours du maïs américain ont fortement progressé sous l’effet des prévisions météorologiques toujours difficiles pour le Midwest et le reste des Plaines américaines au cours des prochains jours, soit la chaleur élevée et le manque de pluie par endroits.

- La chaleur extrême en Europe de l’Ouest a également stimulé les acheteurs de grains, comme ceux du maïs.

- Le rapport sur les inspections à l’exportation était correct, sans plus : il n’a pas donné de direction claire au marché.

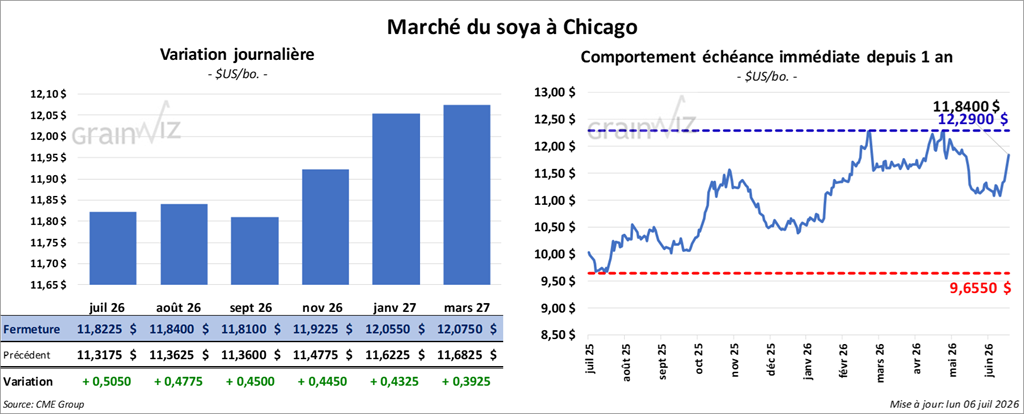

Soya

Le contrat de soya américain août 26 a clôturé à 11,8400 $ (+ 47 ¾ cents). Celui septembre 26 a fermé à 11,8100 $ (+ 45 cents). Celui novembre 26 a terminé à 11,9225 $ (+ 44 ½ cents).

Quant au tourteau de soya américain, le contrat août 26 a fini à 312,90 $/tonne (+ 7,40 $/tonne). Celui septembre 26 a clôturé à 311,20 $/tonne (+ 8,10 $/tonne). Celui octobre 26 a fermé à 310,10 $/tonne (+ 8,70 $/tonne).

Du côté de l’huile de soya américaine, le contrat août 26 a terminé à 67,76 $ (+ 99 points). Celui septembre 26 a fini à 67,39 $ (+ 105 points).

- Un média chinois rapporte que le ministère chinois du Commerce a conclu des ententes avec les Américains concernant les échanges de produits agricoles, ce qui inclut une baisse des tarifs douaniers touchant plusieurs produits.

- Au Brésil, le ministère du Commerce indique que 14,5 Mt de soya ont été exportées au cours du mois dernier. L’an passé, à la même période, les exportations avaient atteint 13,42 Mt.

- Pour le rapport sur les inspections à l’exportation, celles du soya américain ont atteint 528,350 t, ce qui représentait une hausse de 19,0 % par rapport à la semaine précédente et de 31,9 % par rapport à l’an passé. Le cumulatif annuel était inférieur de 18,2 % à celui de l’an dernier, à 37,851,735 t. Les attentes des analystes se situaient entre 300,000 et 600,000 t.

- Concernant le rapport sur la progression des cultures, l’USDA a estimé qu’hier, 34 % des plants avaient atteint le stade de la floraison, soit une avance de quatre points par rapport à l’an passé et de six points sur la moyenne des quatre dernières années. Il a également mentionné que 9 % des cultures avaient atteint le stade de la formation des gousses, ce qui représentait une avance de deux points sur l’an passé et de trois points sur la moyenne des quatre dernières années.

- Quant aux conditions de culture, elles se sont détériorées, passant de 65 % à 64 % dans les catégories « bon à excellent ».

Analyse sommaire – Soya

- Comme ceux du maïs et du blé américains, le secteur du soya américain et de ses produits dérivés a connu de fortes hausses liées aux conditions météorologiques difficiles, c’est-à-dire le temps trop chaud et trop sec qui touche toujours le Midwest et le reste des Grandes Plaines (canicule). Les acheteurs misent sur le stress hydrique et thermique, qui pourrait causer des dommages irréversibles aux différentes cultures.

- Les données encourageantes du rapport sur les inspections à l’exportation ont également soutenu les différents cours.

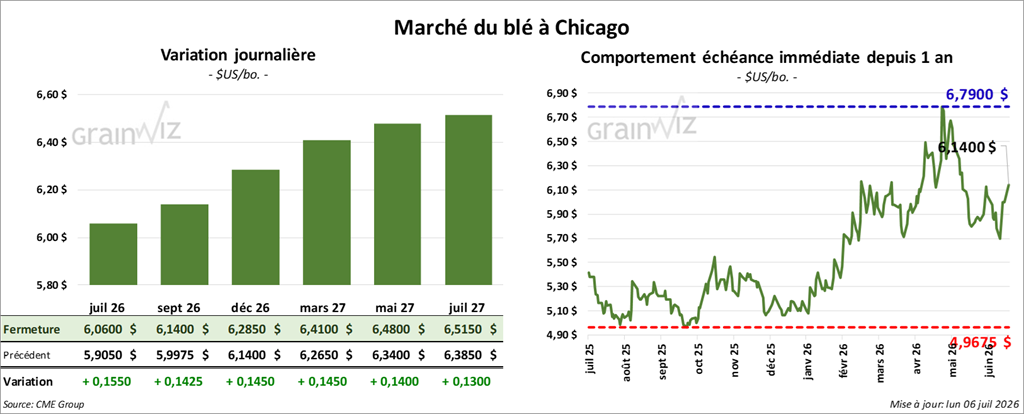

Blé

À Chicago, le contrat de blé septembre 26 a clôturé à 6,1400 $ (+ 14 ¼ cents). Celui décembre 26 a fermé à 6,2850 $ (+ 14 ½ cents). Celui mars 27 a terminé à 6,4100 $ (+ 14 ½ cents).

À Kansas City, le contrat de blé dur rouge d’hiver septembre 26 a fini à 6,4975 $ (+ 11 ¼ cents). Celui décembre 26 a clôturé à 6,6425 $ (+ 12 cents). Celui mars 27 a fermé à 6,7650 $ (+ 12 ¾ cents).

À Minneapolis, le contrat de blé de printemps septembre 26 a terminé à 6,2950 $ (+ 10 ¾ cents). Celui décembre 26 a fini à 6,5100 $ (+ 11 cents). Celui mars 27 a clôturé à 6,7000 $ (+ 11 cents).

- Concernant les inspections à l’exportation de blé américain, elles se sont élevées à 133,652 t, soit une baisse de 66,4 % par rapport à la semaine précédente et de 74,4 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation était inférieur de 18,4 % à celui de l’an dernier, à 1,505,892 t. Les projections des analystes se situaient entre 300,000 et 500,000 t.

- Depuis le début de l’année commerciale 2026/27, l’Arabie saoudite aurait acheté 661,000 t de blé, probablement d’origine russe. Les livraisons sont attendues entre septembre et octobre prochains.

- FranceAgriMer estime que, la semaine dernière, les conditions de culture du blé tendre français sont passées de 74 % à 68 % dans les catégories « bon à excellent ». L’organisme français a également noté qu’un quart de la récolte était maintenant terminé.

- La FAO soutient que la production mondiale de blé a reculé de 4,3 %, à 806,5 Mt.

- En Ukraine, les autorités estiment que les exportations de blé ont reculé de 10 % par rapport à l’an passé.

- En Argentine, le Buenos Aires Grain Exchange estime que les semis de blé sont maintenant complétés à 81 %.

- Pour le rapport hebdomadaire sur la progression des cultures, l’USDA évalue qu’hier, la récolte de blé d’hiver était terminée à 59 %, soit une avance de huit points sur l’an passé et sur la moyenne des quatre dernières années. Il a également estimé que 26 % des cultures étaient dans les catégories « bon à excellent », un résultat stable par rapport à la semaine précédente.

- Du côté du blé de printemps, 54 % des cultures avaient atteint le stade de l’épiaison, soit un retard de quatre points sur l’an passé, mais un résultat stable par rapport à la moyenne des quatre dernières années. Enfin, l’USDA indique que les conditions de culture sont passées de 59 % à 57 % dans les catégories « bon à excellent ».

Analyse sommaire – Blé

- Le facteur météorologique, difficile pour le Midwest et le reste des Grandes Plaines (canicule), explique le mieux la forte hausse des différents contrats de blé américain.

- La chaleur extrême en Europe de l’Ouest a aussi soutenu la progression des cours.

- Les résultats du rapport sur les inspections à l’exportation ont été mauvais : ils ont limité la progression des cours.

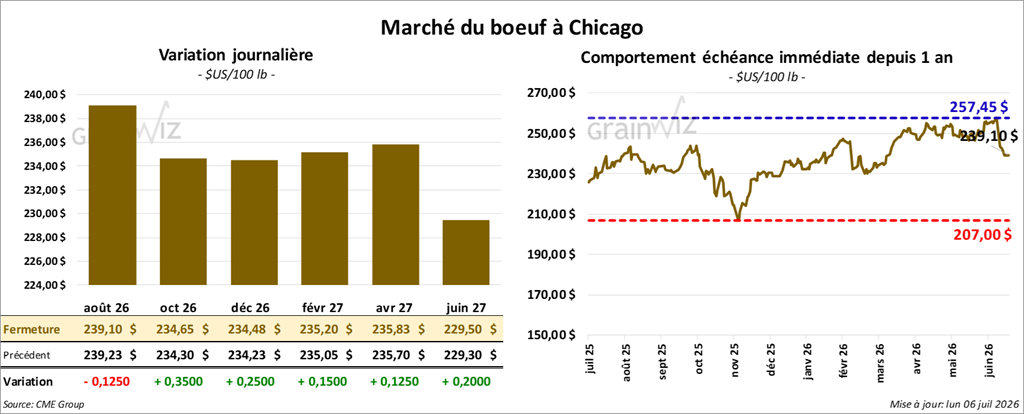

Bœuf

Le contrat de bœuf américain août 26 a clôturé à 239,10 $ (- 13 cents). Celui octobre 26 a fermé à 224,65 $ (+ 35 cents). Celui décembre 26 a terminé à 234,48 $ (+ 25 cents).

Quant au veau américain, le contrat août 26 a fini à 360,50 $ (- 13 cents). Celui septembre 26 a clôturé à 357,88 $ (- 60 cents). Celui octobre 26 a fermé à 354,80 $ (- 78 cents).

- À la fermeture, le CME Feeder Cattle Index était en hausse de 1,38 $, à 372,63 $.

- Cet après-midi, la valeur du bœuf en boîte était en baisse, avec un écart Ch/Se élargi à 20,61 $. La découpe « Choice » a perdu 0,59 $, à 386,48 $, tandis que la « Select » a reculé de 1,56 $, à 365,87 $.

- L’USDA (APHIS) mentionne que 30 cas de myiase cutanée (mouche du Nouveau Monde) ont été recensés au cours des 30 derniers jours, dont 18 encore actifs, tous originaires du Texas.

- L’USDA a évalué les abattages sous inspection fédérale à 103,000 têtes (-1,000 par rapport à la semaine précédente; -10,141 par rapport à l’an passé).

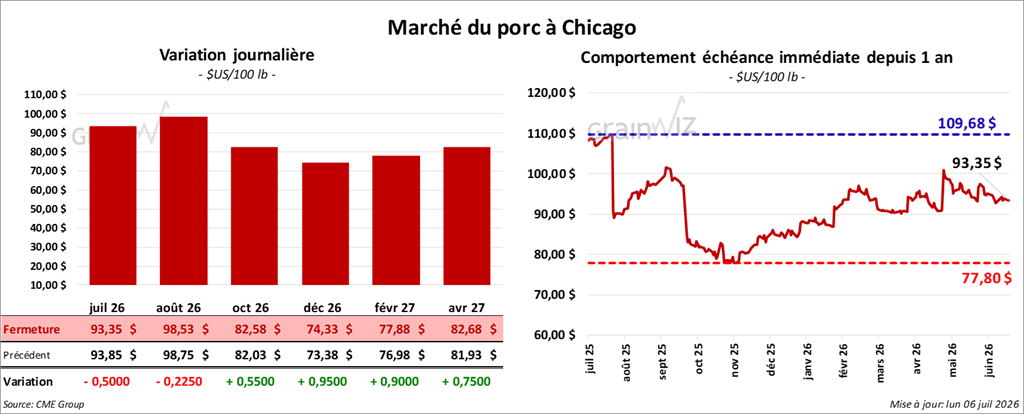

Porc

Porc

Le contrat de porc américain août 26 a clôturé à 98,53 $ (- 23 cents). Celui octobre 26 a fermé à 82,58 $ (+ 55 cents). Celui décembre 26 a terminé à 74,33 $ (+ 95 cents).

- À la clôture, le CME Lean Hog Index était en hausse de 0,19 $, à 91,67 $.

- Sur la semaine, le CME Fresh Bacon Index a perdu 1,59 $, à 150,37 $.

- Cet après-midi, le prix moyen au comptant du porc vivant s’établissait à 71,16 $.

- La valeur moyenne des découpes gagnait 0,19 $, à 96,25 $. Dans le détail : longe + 0,67 $ (90,50 $); fesse + 1,60 $ (119,75 $); épaule -1,52 $ (73,09 $); côte -0,59 $ (178,36 $); jambon + 2,73 $ (90,26 $); flanc -2,60 $ (116,24 $).

- L’USDA a évalué les abattages sous inspection fédérale à 468,000 têtes (+16,000 par rapport à la semaine précédente; -2,893 par rapport à l’an passé).